涨势确立!端午前,猪价上涨“势不可挡”?

时光荏苒,6月渐入中旬,距离端午小长假,倒计时仅剩1周时间,在国内生猪市场,自6月以来,猪价走势呈现“上下两难”的局面,市场横盘在9.45元/公斤上下,虽然,最近两日,猪价走势转强,但是,反弹幅度极为有限。如今,端午进入倒计时,猪价走势如何,涨势能否确立,具体分析如下:

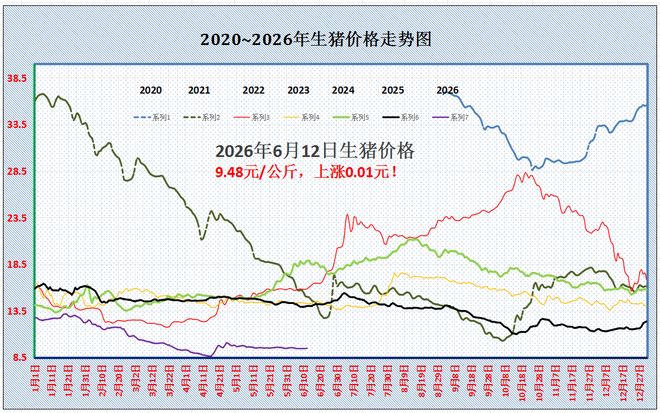

据最新数据显示,截至6月12日,全国外三元瘦肉型标猪出栏均价在9.48元/公斤,环比昨日上涨0.01元,猪价弱势“2连涨”,同比下降32.4%,市场延续低位磨底的局面!

从区域来看,在全国重点监控的28个地区,生猪报价呈现窄幅涨跌调整的局面!生猪出栏均价与陕甘地区9.48-9.5元/公斤相近,全国生猪报价在8.8-10.35元/公斤,西南、华南部分地区标猪报价不足9元/公斤,南北主流生猪报价在9-10.1元/公斤,区域生猪价差有限,但是,南北地区多地倒挂现象依然明显,西南地区猪价降入“低价区”。

目前,生猪报价以盘整偏强为主,市场底部支撑略有转强,看涨心态略有回升,端午节前,市场或维持温和偏强的走势,但是,反弹仍受供应端的抑制!

从需求来看,进入6月中旬,南方持续高温多雨,北方气温也逐步回升,猪肉消费处于季节性低谷,高温天气限制终端白条走货,消费表现依然萎靡!从城市反馈来看,北京地区,批发市场白条购销冷清,报价以偏稳为主,而上海市场,受供应节奏宽松,需求跟进一般,多地仍有一定剩货现象!

目前,猪肉需求缺乏利好,但是,随着端午小长假临近,屠宰场开工率略有回升,样本屠企开工率提升至33.23%,市场备货现象略有增加!且,从基层反馈了解,虽然,国内部分地区禁售“二育”生猪,但是,部分地区,二育仍有逢低补栏小标猪的现象,市场略有一定支撑!

从供应来看,按照前期母猪存栏变化,结合,6月实际出栏天数减少1天,市场呈现“明减暗增”的局面,生猪供应压力依然较大,日均出栏环比增加。受月内气温升高,肥猪需求孱弱,且,多地降水增多,猪场疫病风险加大,养殖端出栏积极性偏强,市场中大猪认卖意愿增加!不过,随着集团猪企月初集中出栏大猪后,中大猪存栏压力或缓慢减轻,进入6月中旬,端午小长假在即,部分地区,头部猪企缩量出栏现象增多,南北地区,屠宰场顺利采购的难度略有增加!

因此,在多空博弈下,猪价走势略显偏强,不过,由于猪肉消费表现较差,且,月内养殖端出栏计划偏多,生猪价格反弹仍受供需基本面偏空抑制,后市关注养殖端出栏节奏以及需求跟进的变化!个人认为,端午前,猪价仍有“易涨难降”的走势,但是,反弹幅度或相对有限!

CPI走势保持平稳 低价猪肉对物价影响解析

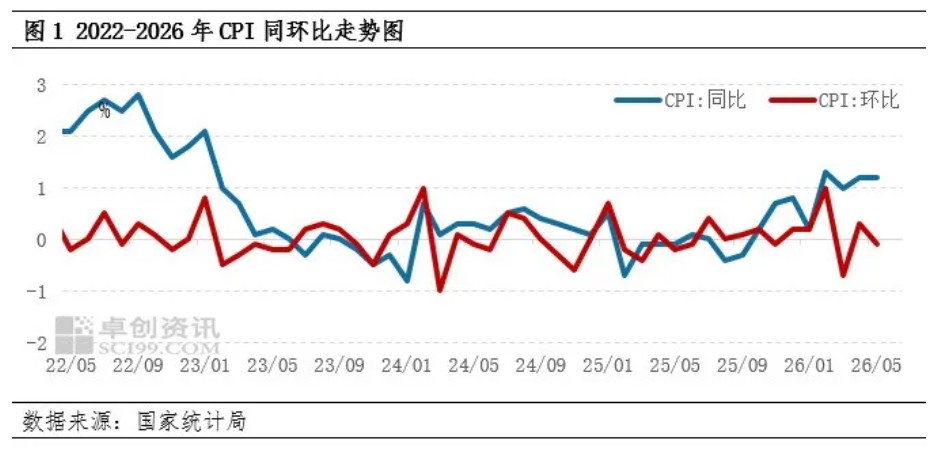

5月,全国居民消费价格指数(CPI)同比上涨1.2%,涨幅与上月持平;环比由上月上涨0.3%转为下降0.1%。在食品供应整体充裕、节后服务消费热度回落的背景下,CPI环比小幅转降,但同比仍保持温和回升态势。猪肉方面,卓创资讯监测的中国白条猪肉市场均价较4月小幅上移,但价格绝对水平仍处低位,同比降幅仍深,对CPI的上行支撑有限。

CPI同比上涨环比转降食品项仍显弱势

5月份全国CPI同比上涨1.2%,与4月份持平,显示居民消费价格整体仍处于温和运行区间;环比下降0.1%,较4月回落0.4个百分点。结合数据表走势看,2026年以来CPI同比从1月的0.2%逐步修复至4月、5月的1.2%,但环比波动仍较明显,说明价格修复并非单边上行,而是受季节性供需、服务消费节奏和食品价格变化共同影响。

同比来看,5月份,食品烟酒及在外餐饮类价格同比下降0.9%,影响CPI(居民消费价格指数)下降约0.26个百分点。食品中,畜肉类价格下降7.4%,影响CPI下降约0.31个百分点,其中猪肉价格下降16.1%,影响CPI下降约0.31个百分点。

从结构上看,5月天气转暖后鲜菜、鲜果等农产品供应继续增加,食品价格整体仍对CPI环比形成拖拽。非食品方面,节假日因素消退后出行服务价格边际回落,也削弱了4月以来的环比涨价动能。因此,5月CPI表现为“同比平稳、环比转弱”,价格中枢仍保持温和,但需求端对价格的拉动并不强。

猪肉均价小幅上移低位格局仍未改变

猪肉价格方面,5月白条猪肉均价较4月有所上移。根据卓创资讯数据显示,2026年5月中国白条猪肉市场均价约为12.51元/公斤,环比4月均价上涨2.54%;但与2025年5月均价相比仍下降32.88%左右,价格重心明显低于去年同期。

5月猪肉价格的阶段性回升,主要与月初假期消费、养殖端挺价情绪以及低价区间下部分二次育肥和压栏行为有关,成本端支撑走强。但从月内走势看,价格高点并未形成持续突破,月底均价重新回落至12.45元/公斤附近,说明需求承接力度有限,供应端宽松格局仍在约束猪肉价格上行空间。

猪肉作为CPI食品项中的重要品种,其价格环比小幅上移对食品CPI有一定支撑,但由于同比基数和供应压力仍然存在,猪肉价格对整体CPI的拉动并不强。换言之,5月猪肉价格更多体现为低位修复,而非趋势性反转。

猪肉价格低位运行 缓冲食品通胀压力

宏观视角来看,5月CPI同比维持在1.2%,一方面说明居民消费价格已经脱离此前偏弱区间,另一方面也表明当前价格上行弹性仍受制于食品端和居民消费需求。猪肉价格虽然较4月均价抬升,但同比仍处深度低位,对食品价格的上行贡献有限。

在大宗商品价格扰动仍存、工业品价格传导压力有所抬头的环境下,猪肉低位运行继续发挥一定“缓冲垫”作用。其作用并不是推动CPI上行,而是在能源、服务或部分工业消费品价格波动时,平抑居民食品支出端的涨价压力,使CPI整体维持温和可控。

因此,5月CPI的关键矛盾并不在于通胀快速升温,而在于价格修复力度仍较温和。后续若猪肉价格缺乏需求端配合,即便阶段性反弹,也难以显著改变CPI整体运行节奏。

6月猪肉价格或低位窄幅震荡

进入6月后,猪肉价格仍以低位震荡为主。截至6月9日,卓创资讯统计的中国白条猪肉市场均价为12.42元/公斤;6月以来均价约为12.42元/公斤,较5月均价小幅下降0.64%。

供应端来看,前期生猪产能释放仍对市场形成压力,屠宰企业采购多以按需为主,市场缺乏持续拉涨基础。需求端方面,随着气温升高和学校放假,猪肉消费进入季节性淡季,终端白条走货难有明显改善,价格上方空间仍受到抑制。

综合来看,6月猪肉价格大概率维持低位窄幅震荡,价格重心或较5月略有下移。对CPI而言,猪肉项短期仍难成为明显上行推力,食品端弱势和服务消费节奏回落或继续约束CPI环比表现。后续仍需关注生猪出栏节奏、养殖端压栏情绪及端午、暑假的终端消费情况。

6月生猪市场:价格起伏背后的供需密码

6月生猪市场全景:弱平衡格局下,猪价震荡走弱

2026年6月国内生猪市场呈现明确的结构性弱平衡特征,猪价整体低位震荡、上行乏力。现阶段市场核心格局可概括为“月度出栏总量微降、日均出栏压力抬升、端午需求淡季弱化、屠宰开工持续回落”,供给端阶段性承压、需求端提振缺失的双向博弈,主导了当前现货偏弱的行情走势。本文将从供给、需求、期现基差及后市走势四大维度,深度拆解6月生猪市场运行逻辑与中长期趋势。

供给端:总量微降,压力却暗藏

出栏数据解析:总量环比回落,日均供给压力抬升

据Mysteel农产品监测数据显示,2026年6月全国重点养殖企业生猪计划出栏总量,较5月环比小幅下降1.67%,供给总量略有收缩。但受6月自然出栏天数较5月减少1天影响,月度出栏节奏被动集中,全国生猪日均出栏量环比提升1.84%,市场短期阶段性供给压力实质上行,形成“总量微降、日均增压”的结构性供给特征。

与此同时,行业前期积压的压栏猪、二次育肥猪源于6月集中释放,进一步加剧市场供给压力。目前全国生猪出栏均重维持122.95公斤的高位区间,高出栏体重直接放大猪肉实际供给体量,对冲了月度出栏总量的回落幅度,使得现阶段市场生猪供给整体处于充裕状态,短期供给端压力难以快速缓解。

市场博弈:规模化猪场与散户出栏行为分化

当前市场出栏行为呈现明显分化格局。头部规模化猪场虽部分存在资金周转压力,但整体出栏节奏灵活、市场化程度较高,可根据现货价格、养殖成本及远期市场预期动态调整出栏计划,行情小幅反弹时多顺势放量回款,行情低迷时可控量避险,对市场供给节奏调控能力较强。

而中小散户因持续养殖亏损,普遍存在惜售挺价心态,主动延后出栏节奏。行业由此形成“散户惜售锁量、头部企业放量出栏”的多空博弈格局。整体来看,头部猪场的放量力度占据主导,市场生猪供给总量依旧充裕,阶段性出栏压力持续存在,成为压制现货价格的核心因素之一。

需求端:端午备货缺席,需求被压制

屠宰需求异常:端午备货缺位,季节性提振失效

从历年季节性规律来看,6月生猪消费通常呈现“上旬节日备货提振、中下旬高温淡季走弱”的特征。端午节前食品加工企业、屠宰企业及终端商超会集中补库,带动猪肉消费阶段性回暖,为猪价提供短期支撑,节后高温天气则会抑制终端消费,需求逐步回落。

但2026年6月市场需求表现显著反常,端午节前行业未出现常规备货行情。自5月末以来,国内屠宰企业收猪采购意愿持续偏弱,白条猪肉终端走货速度放缓,商超、餐饮及食品加工终端订单整体不足,消费端整体表现低迷,打破历年季节性复苏规律。

该现象的核心诱因是市场猪源供给体量充足、生猪库存持续积压。充裕的现货供给压制了屠宰企业主动补库意愿,行业形成“供给过剩压制需求、需求疲软拖累成交”的负反馈循环,终端需求难以自主启动,市场整体供需结构持续走弱。

需求拖累价格:屠宰量持续回落,现货缺乏上涨动力

受需求疲软影响,6月国内生猪屠宰总量预计延续环比回落态势,契合历年同期淡季走势。当前屠宰企业整体开工率维持低位,叠加行业冻品库存高企、出库流转缓慢,进一步压制企业收猪积极性,屠宰端补库、收猪动作趋于谨慎,行业去库节奏受阻。

端午假期仅带来阶段性、小幅的终端消费改善,持续性提振力度不足,无法扭转整体需求偏弱格局。现阶段市场呈现“供给压顶、需求乏力、成交低迷”的特征,生猪现货价格缺乏上行支撑,维持偏弱震荡走势。截至6月7日,全国外三元生猪均价9.50元/公斤,周度环比小幅下行。市场呈现南北分化格局,南方标猪价格节前略有支撑,北方市场已出现价格倒挂,但全国整体供给压力偏大,短期持续压制猪价反弹空间,市场暂无明确回暖信号。

期现基差与价格走势:短期承压,远期乐观

期现基差结构:远强近弱,远期修复预期明确

生猪期现基差结构直观反映市场长短预期差异。截至6月5日,全国外三元生猪现货均价9510元/吨,河南平水现货报价9880元/吨;生猪期货主力2609合约报价11780元/吨,基差-1900元/吨,期货大幅升水现货。细分合约来看,近月2607合约报价10235元/吨,远月2611合约报价12635元/吨,市场呈现典型的“远强近弱”格局。该结构充分体现市场共识:短期现货承压明确,但行业对下半年产能去化落地、旺季需求修复的中长期行情抱有乐观预期。

行情分阶段预判:短期低位震荡,中期企稳修复

短期(6-7月):市场整体承压运行。期货高升水结构限制盘面反弹空间,现货端日均出栏压力、高体重猪源供给充裕的问题持续存在,叠加夏季高温消费淡季效应,终端需求难以有效提振。综合来看,近阶段生猪现货及近月合约大概率维持低位震荡走势,不排除局部价格小幅下探的可能,近月合约整体易跌难涨。

中期(8-10月):行情具备企稳回升基础。前期行业持续去化能繁母猪产能,按照生猪繁育生长周期传导规律,产能去化效果将在三季度末、四季度逐步兑现,市场生猪供给压力将实质性缓解。同时,中秋、国庆传统消费旺季启动,终端猪肉需求将阶段性回暖,供需格局迎来边际改善。届时生猪现货价格有望筑底回升,期现基差逐步收敛,远月合约升水幅度将持续收窄。

长期来看,行业整体产能过剩格局尚未彻底扭转,产能去化属于渐进式过程,短期难以出现供需大幅偏紧的格局。因此后续猪价难以走出单边持续上涨行情,整体将维持宽幅震荡运行态势,行情波动主要围绕产能去化进度、消费需求复苏节奏两大核心变量切换。

市场策略与未来展望

行情核心关注点:短期防风险,中期抓修复

结合当前市场特征,行业行情驱动因子阶段性分化,短期以风险防控为主,中期以趋势修复为主,不同周期核心观测指标明确。

短期核心观测出栏节奏与冻品去库进度。若养殖端出现集中出栏行为,将加剧现货供给过剩格局,极易引发猪价踩踏式下跌;同时,行业高企的冻品库存若持续去库缓慢,将长期压制屠宰企业补库需求,持续拖累现货行情,是短期市场最大的不确定性风险。

中期核心聚焦能繁母猪产能去化兑现度与旺季消费复苏力度。能繁母猪存栏量决定后市生猪供给基数,是中长期供需格局反转的核心基础;而中秋、国庆旺季消费的复苏力度,将直接决定猪价筑底回升的幅度与持续性,是把握中期行情修复的关键变量。

行业操作策略:养殖、贸易端精准应对

针对养殖端,现阶段最优策略为均衡有序出栏。养殖主体需规避集中抛售、扎堆出栏的操作,结合自身养殖成本、市场出栏节奏及远期行情预期,合理排布出栏计划,平滑阶段性供给压力,规避短期价格踩踏风险,保障养殖收益稳定性。

针对贸易及套保端,可重点关注期现基差回归性机会。当前市场高升水格局存在修复空间,随着中期供需格局改善,基差将逐步收敛。同时,远月行情虽有修复预期,但市场不确定性因素较多,布局需保持谨慎,严控仓位与交易风险,理性布局中长期修复行情。

整体而言,2026年6月生猪市场处于短期承压、中期修复的过渡阶段,当下弱平衡的弱势行情中已暗藏中长期反转逻辑。各市场主体需精准区分短期风险与中期机遇,紧盯核心行业指标,灵活调整经营与交易策略,适配当前宽幅震荡、筑底修复的市场格局。

一周阅读排行