近期在市场需求有所好转及进口成本上行带动下,增强油厂对豆粕的挺价意愿,但豆粕库存持续累加,供应维持宽松走势,限制了豆粕价格持续底部震荡后出现的反弹幅度。

美豆反弹带动进口大豆成本跟随上行

受中国买家购买美国大豆后出口销售改善,中西部大豆产区可能出现高温天气,国际原油期货反弹后带动豆油期货大涨对市场带来比价提振,CBOT大豆期价出现明显的涨幅后带动进口大豆成本跟随上涨,并增强了油厂对豆粕的挺价意愿,让已经一段时间震荡调整的豆粕价格出现反弹。

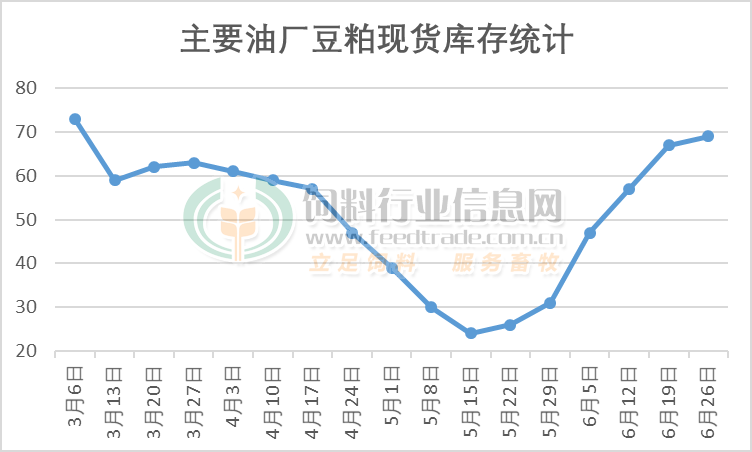

油厂豆粕库存已经持续第六周增加

目前正值进口大豆到港高峰期,大量大豆运送至油厂后维持较高开机率,主要油厂大豆压榨量已经持续多周维持在200万吨以上的偏高水平,豆粕产量较大,即使下游贸易商及饲料养殖企业拿货需求增加,出货量也不及豆粕产量。据国家粮油信息中心统计数据显示,截止6月26日,全国主要油厂豆粕库存69万吨,后库存已经持续第七周增加,与2025年同期基本持平,但较过去三年同期均值下降15万吨。

目前正值进口大豆到港高峰期,大量大豆运送至油厂后维持较高开机率,主要油厂大豆压榨量已经持续多周维持在200万吨以上的偏高水平,豆粕产量较大,即使下游贸易商及饲料养殖企业拿货需求增加,出货量也不及豆粕产量。据国家粮油信息中心统计数据显示,截止6月26日,全国主要油厂豆粕库存69万吨,后库存已经持续第七周增加,与2025年同期基本持平,但较过去三年同期均值下降15万吨。

供应宽松格局限制豆粕反弹幅度

到港高峰期源源不断的大豆完成通关检测后被运至油厂等待压榨,主要油厂大豆商业库存已经增加至743万吨的较高水平,在偏高的开工压榨下豆粕产量较大,但饲料养殖企业拿货谨慎,豆粕库存逐渐攀升后供应维持宽松局面。即使进口大豆成本上涨后油厂压榨面临亏损,这增强油厂挺粕意愿,但成本端的涨幅主要体现在豆油方面,特别是豆粕供应持续增加,供应宽松限制了成本对豆粕市场的提振,令其反弹幅度受限。

一周阅读排行