1 我国玉米进口现状分析

1.1 进口量创纪录增加,从净出口国变为净进口国,进口均价下跌

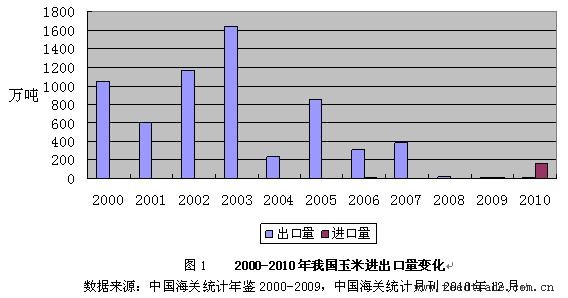

作为世界第二大玉米生产国,我国玉米长期自给有余,1985年以来我国玉米基本处于净出口状态。2003年,我国玉米出口数量达到峰值的1639万t。随着国内玉米消费的快速增长,从2007年开始,我国玉米出口数量开始急剧下降,而玉米进口逐年增加。根据中国海关统计,2010年我国玉米进口量激增,达到157.2万t,同比增长17.8倍(图1);进口金额3.7亿美元,同比增长16.9倍。2010年创纪录的进口改变了我国长期以来的玉米净出口的状况,首次成为玉米净进口国。

2008年,我国玉米进口年平均价格大涨40.4%,从2007年150.6元/t的低点跃升至211.4元/t,2009年继续上涨至245.1元/t,2010年下跌4.7%,为233.5元/t,但仍远高于2005~2008年的水平。

1.2 一般贸易进口占主导地位,绝大部分来自美国

我国玉米进口一直以一般贸易方式为主。2010年,我国以一般贸易方式进口玉米153.1万t,同比增长40.2倍,占我国玉米进口总量的97.3%;边境小额贸易进口4.2万t,同比下降10.1%,所占比重为2.6%。

美国显著超越老挝、缅甸成为我国玉米进口最大来源国。2007~2009年,我国进口玉米却大多数来自老挝和缅甸,自两国进口量占总进口的量的重达80%左右,自美国进口的比重较小。但2010年发生显著逆转,我国自美国进口玉米150.2万t,超过过去15年自美国进口的总和,同比增长245.2倍,占我国玉米进口总量的95.5%;自老挝和缅甸进口分别为4.2万t、1.9万t,两国所占比重不足5%占2.7%。

1.3 进口配额使用率大幅提高

我国对粮食进口实行进口配额关税管理,玉米作为粮食品种,进口受配额限制。2004年至2010年,我国每年玉米进口配额均为720万t,其中,国营贸易在进口配额中所占比重为60%;配额内关税为1%,配额外关税为65%。每年玉米实际进口量均在配额内,而且2004~2008年,进口配额使用率很低,不足1%,2009年有所提高,2010年跃升至21.8%,较2009年提升20.6个百分点。

2 影响我国玉米进口贸易的主要因素

2010年我国玉米进口贸易激增主要受两方面因素的影响,一是我国玉米供需形势偏紧,市场供应难以满足旺盛的消费需求;二是国际市场玉米价格相对低位,进口玉米价格出现明显优势。

2.1 国内市场玉米供需由宽松转向偏紧

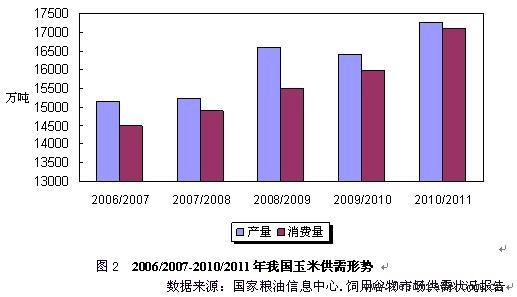

近年来,在国家强农惠农政策的积极引导下,我国玉米播种面积稳步增长,2004/05至2008/09年度,玉米持续增产。但2009年下半年东北产区严重的旱情,导致2009/10年度玉米减产,从1.66亿t减至1.64亿t,减幅为1.2%。而玉米由于用途多,需求一直呈刚性增长。受国家优惠扶持政策和国内宏观经济复苏的影响,2009/10年度消费需求持续增长,从1.55亿t增至1.6亿t,增幅达3%(图2)。供需形势开始由宽松转向偏紧。2010年,东北产区因低温雨雪天气使玉米春播延迟,导致市场对供应趋紧的预期不断强化。养殖行业迅速复苏拉动了玉米等饲料需求,同时,受全球经济复苏和国内经济企稳向好的有力推动,玉米深加工产能不断恢复,产品价格呈上涨走势,进一步刺激玉米需求量的扩大。

2.2 国际市场玉米供给趋紧,玉米价格先抑后扬

美国、中国和南美为世界玉米主产区,其产量和供应量对国际市场影响较大,特别是美国的玉米产量占世界总产量的40%以上,成为影响国际供给的最为重要因素。2009/2010年度,美国玉米产量创历史新高和南美玉米丰收,使世界玉米总产量达到8.12亿吨(表1),相较8.09亿吨的总消费量,供需盈余2854万吨,供给充足导致2010年上半年国际市场玉米价格震荡下跌。此后,受干旱天气影响,美国和南美主产区玉米减产,而主要消费国深加工需求持续增加,全球玉米库存水平下降。供给趋紧加上国际油价上涨和投机资金推动,国际玉米价格持续走高,美湾2号黄玉米和芝加哥玉米期货2010年均价同比分别上涨12.9%、10.9%。

表1 世界玉米供需平衡状况

单位:万t

|

|

2006/2007 |

2007/2008 |

2008/2009 |

2009/2010 |

2010/2011 |

|

产量 |

71357 |

79376 |

79841 |

81238 |

81378 |

|

消费量 |

72458 |

77239 |

78002 |

80856 |

83596 |

|

进口 |

9053 |

9849 |

8256 |

8979 |

9090 |

|

出口 |

9405 |

9863 |

8448 |

9689 |

9013 |

|

期末库存 |

11012 |

13136 |

14782 |

14454 |

12314 |

|

库存消费比 |

15.2% |

17.0% |

19.0% |

17.9% |

14.7% |

数据来源: USDA Foreign Agricultural Service. World corn production, consumption and stocks. World corn trade. April,2011.(www.fas.usda.gov/psdon;ine/psdhome.aspx)

2.3 国家加强宏观调控,稳定市场供给,抑制价格过度上涨

玉米作为国家重点调控的粮食品种之一,其价格走势受国家宏观调控政策影响较大。国家对玉米的宏观调控的作用主要表现在两个方面,其一,玉米临时收储政策的托市作用。在市场低迷的背景下,为保护种粮农民利益,有效解决农民粮食销售问题, 2008年以来,国家在东北三省一区实行临时收储政策,托市效应十分明显。其二,临储玉米销售政策对调节市场供求关系、保障供给、平抑价格波动具有重要作用。2010年,东北地区因低温雨雪天气使玉米春播延迟,市场对后市供应趋紧的预期不断强化。尽管下半年天气条件向好,但受市场需求增加、运输阻滞等因素影响,市场玉米流通量偏低,价格持续走高。国家启动临时收储玉米销售措施,全年累计销售玉米1600万t,对缓解东北流通粮源趋紧、改善市场供应状况、抑制市场价格过度上涨发挥了重要作用。12月郑州玉米批发价较6月全年最高价下跌3%。

2.4 进口玉米价格优势明显,刺激玉米大量进口

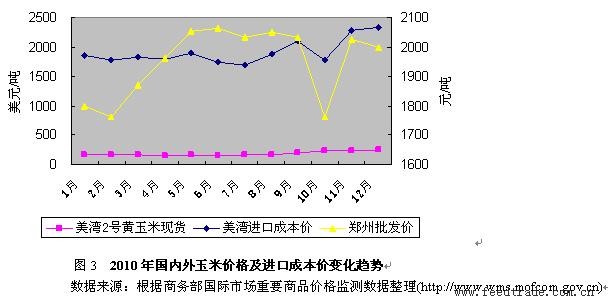

2010年,在供需偏紧的作用下,国内玉米价格总体呈不断上涨走势,12月,郑州批发价和大连商交所期货价分别较年初大幅上涨11.2%、14.5%。而国际市场玉米现货和期货价格在上半年持续下跌,进口玉米出现明显优势。根据商务部国际市场主要商品进口成本价与国内市场价监测数据,2010年3~8月连续6个月美湾2号黄玉米进口成本价低于国内郑州市场批发价, 其中7月价差最大,达337元/t(图3)。由于进口玉米具有物流稳定、价格便宜的优势,极大地刺激了国内饲料企业和深加工企业进口玉米的积极性,导致阶段性玉米进口激增。9月至年底国际市场玉米价格大幅上涨,而国内玉米价格在国家加大宏观调控措施影响下有所回落,使进口玉米价格优势消失,玉米进口受到抑制,进口量逐渐下降。

3 我国玉米进口贸易前景

3.1 国内玉米供需将持续偏紧的局面,净进口可能成为常态

2010年,我国加大强农惠农政策力度,玉米良种补贴和临时收储等对促进玉米生产起到了积极作用,我国玉米播种面积同比扩大132万hm2,增幅4.2%, 总面积达到3250万hm2。国家粮油信息中心估计,2010/11年度我国玉米总产量创历史新高,为1.73亿t。与2009/10年度相比,产量增加853万t,增幅5.2%。但2010/11年度的大幅增产是建立在2009/10年度较大幅度减产的基础之上,亦即2010/11年度的增产是一种恢复性增产,仅比2008年产量高出1.3%。

在国家优惠扶持政策引导和经济高增长拉动下,玉米消费需求的增长远超过产量的增长。国家粮油信息中心估计,2010/11年度我国玉米总消费量达1.71亿t(图2),同比增加1130万t年,增幅16.9%。其中,饲用消费量10500万t,同比增加600万t,增幅6.1%;深加工消费量4500万t,同比增加670万t,增幅17.5%。

为稳定玉米市场供应和抑制价格过度上涨,国储和临储玉米在2010年拍卖36次,共成交1600万t,库存减少明显。且由于国有粮食企业托市收购价格低于市场价,收购量不足,使得2010年玉米储备水平不高。

两增一减,将使2011年国内玉米市场供需形势呈现出偏紧的态势,玉米净进口变为可能[6]。长期来看,我国玉米消费需求前景看好,将继续呈快速增长的趋势,而玉米种植面积已连续7年增长,进一步扩张较为困难。过去10年,我国玉米产量由1.06亿t增加到1.73亿t,增幅73%,年均增产5%;近5年我国玉米增产20.6%,年均增产3.3%。产量增速已有所放缓,2009/2010年产量甚至出现较大滑坡,未来玉米增产会越来越难。因此,玉米净进口可能成为常态。

3.2 进口规模受到制约,我国对进口玉米难以产生依赖性

我国玉米进口规模受两方面因素的到制约。首先,高涨的国际市场价格降低了我国进口玉米的可能性和规模。2011年,国际玉米市场将持续供需偏紧状态,国际市场玉米价格易涨难跌[7]。美国农业部预计,2010/11年度全球玉米产量为8.14亿t,较上年度仅增长0.2%,但消费量达到8.36亿t,增长3.4% 库存锐减2140万t,库存/消费比降至14.9%(表1), 为1995/96年度以来最低。同时,中东和北非地区局势动荡,推动国际油价继续拓展上行空间,也将增强玉米的能源属性。美国是全球最大玉米生产国,美国政府2011年延续玉米乙醇补贴政策将给国际玉米市场以强有力的支撑。2011年1~4月,美湾2号黄玉米现货价格和芝加哥玉米期货价格分别大幅上涨26.1%、20.7%,而国内郑州批发价和大连商交所期货价同期仅分别上涨5%、8.5%。进口成本价远高于国内市场价,4月两者价差现货和期货分别为756元/t和681元/t。如此大的价差将在很大程度上抑制玉米进口数量。其次,我国实行玉米进口配额管理,限制了玉米进口的总量。2011年的玉米进口配额为720万t,即使全部使用,也不会超过国内消费量的5%,进口规模较小,难以产生依赖性。且以目前我国玉米的产出水平,玉米的自给率完全可以保持在一个较高的水平。

3.3 我国玉米进口在国际贸易中所占比重小,不足以影响国际粮价

虽然2010年我国由净出口国转为净进口国,但在国际贸易中,我国玉米进口量占世界玉米进口总量的比重很小,不足以影响国际粮价。根据美国农业部统计,2009/10年度我国玉米进口占世界玉米进口总量的比重仅为1.4%,远低于位居世界前3位的日本、墨西哥和韩国所占比重,排名世界第17。预计2010/11年度我国玉米进口所占比重将进有所提高,升至1.7%(表2)。

表2 2008/09-2010/11年世界主要玉米进口国进口量变化

|

|

2008/09 |

2009/10 |

2010/11 |

|||

|

进口量 (万t) |

占比 (%) |

进口量 (万t) |

占比 (%) |

进口量 (万t) |

占比 (%) |

|

|

世界 |

8255.6 |

|

8878.9 |

|

9090.3 |

|

|

日本 |

1653.3 |

20.0 |

1597.9 |

18.0 |

1610.0 |

17.7 |

|

墨西哥 |

776.4 |

9.4 |

829.8 |

9.3 |

900.0 |

9.9 |

|

韩国 |

718.8 |

8.7 |

846.1 |

9.5 |

800.0 |

8.8 |

|

欧盟 |

275.4 |

3.3 |

293.1 |

3.3 |

650.0 |

7.2 |

|

埃及 |

503.1 |

6.1 |

583.2 |

6.6 |

540.0 |

5.9 |

|

中国 |

4.7 |

0.1 |

129.6 |

1.4 |

150.0 |

1.7 |

数据来源:根据USDA Foreign Agricultural Service. World Corn Trade. April,2011

数据计算整理.(www.fas.usda.gov/psdon;ine/psdhome.aspx)

一周阅读排行