记者 陈连颐

据联合国稂农组织较早前的估计数据,以屠宰后胴体计,2011年全球禽肉产量已达到9800万吨,据此,FAO认为全球禽肉产量将很快会超过1亿吨,如果那样,这将是个里程碑式的事情!当今世界禽肉生产和消费日益增长,人们消费禽产品需求日益扩大。

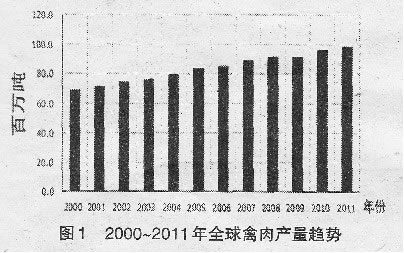

2011年禽蛋产量大约接近6400万吨。比较2011年和2000年的全球禽肉和禽蛋产量统计数据发现,2011年禽肉产量比2000年增长了43%,禽蛋产量增长了25%。详见图1和图2。

如果考虑到2011年饲料原料成本上升的因素,能取得这样的成绩的确不易。就像2007~2008年时成本上升,在2010~2011年人们谈论最多的话题也是玉米、小麦等饲料原料的价格上升。造成循环往复的饲料原料价格上升的原因有全球部分主产区发生'洪灾、干旱等,还有一部分饲料原料用作了生产生物燃油等。

一 全球城镇化率增加带动鸡肉消费增加

2011年全球禽肉产量达到历史新高,这是一个标志性的事情。事实表明,随着人口逐渐向城镇迁移,人们对食物特别是优质蛋白食品的需求增长迅速,鸡肉显然成为摆在人们面前的现实需求。

人口统计表明,目前全世界几乎有超过一半的人口生活在城镇,要远比生活在农村地区的人口多。人口的城镇化进程在亚洲地区表现尤为明显,同时,亚洲地区的许多发展中国家和地区的收入在不断增加,因而他们对肉制品有更强的现实需求。

以中国为例,2000年中国城镇化率为:35%,到2011年为47%,尽管2011年中国鸡肉人均年消费达到10千克,但城市与农村相比,城市居民人均年消费鸡肉的量是农村地区的2倍。

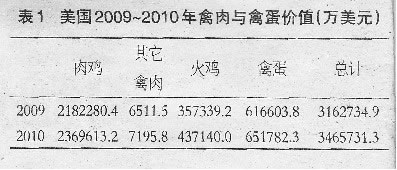

美国2009~2010年禽肉与禽蛋价值见表1。

二 鸡肉进出口贸易量增加

进出口贸易方面,中国国内鸡肉产量的增加使其出口份额增加,2011年中国向亚洲其它地区出口鸡肉从4%增加到5%。据联合国粮农组织统计人员分析,亚洲地区整体经济状况向好的局面发展,居民对禽产品需求增加,为应对日益增加的禽肉需要,他们只有增加进口,这促进了2011年全球鸡肉贸易增加了2.4%。

联合国粮农组织专家统计分析说,由于堵肉和牛肉贸易的缩小,再加上人们对肉蛋白食品的需求增加,促使了鸡肉贸易的增加,特别是在那些主要的禽肉生产地区表现尤为明显。然而必须指出的是,毕竟市场容量有限,随着谷物饲料原料的涨价,那些高负债国家地区经济的不稳定性,以及仍深受经济危机影响还未走出阴影的发达地区经济复苏没有预期的快,因此,全球鸡肉贸易要有更大的发展尚存压力。

全球各大区域2010年鸡肉生产、消费和进出口占比数据见表2。从表2可看出,鸡肉传统生产与消费大国是美国、中国、巴西,欧盟27国作为一个整体位列第四位。其中,美国生产和消费占比都是最高,出口占比也较高,巴西出口占比最高,几乎不进口,阿根廷也不进口,墨西哥、印度、俄罗斯、南非等几乎不出口,主要用于国内。

三 禽产品生产和消费继续呈长期增加趋势

美国农业部对外农业处称,中国对鸡肉的强大需求促使了肉鸡产量的增加,因而相应使得饲料原料价格上升。实际上,2011年6月芝加哥交易所玉米期货价达到最高值的7.99美元,中国肉鸡价格达到创纪录的新高,据中国国家统计局数据,2011年6月中国鸡肉价格与2010年同期比增加了32%,鸡蛋价格增加了23%。

这里要特别提出的是巴西。巴西肉鸡生产表现更加抢眼,不仅肉鸡出口量增加,人均收入也大幅增加,往往更倾向于消费比牛肉便宜多的鸡肉。例如2006年,巴西人均消费牛肉占47%,禽肉占:39%,猪肉占14%,而到了2011年,巴西肉制品消费比例发生了巨大变化,禽肉占比是46%,牛肉是39%,猪肉是15%。

一周阅读排行