本周(6.1-6.5),在过去一周里,阿根廷2014/15年度大豆收获完成93.4%,大豆单产上调80万吨至6080万吨;美国大豆播种进度为预计将达82%-84%。海关监测显示5月大豆进口总量为613万吨,国内豆粕市场供应继续增长,且这一局面短期不会改变,豆粕价格将继续受到压制。

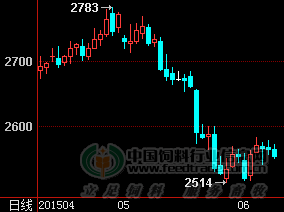

豆粕1509期价走势图

期货行情:本周因美国分析师预计美国大豆部分产区天气干燥或者天降大雨阻碍大豆播种速度,美国大豆播种速度变慢提振CBOT大豆价格上行,但未来天气可能转好,且低价的南美大豆抢占市场,美国大豆出口需求变弱使价格承压下滑。CBOT大豆7月合约报937.75美分/蒲式耳,下跌8.75美分,豆粕7月期下滑0.1%。国内连盘豆粕跟随CBOT大豆走势运行,受进口大豆大量到港、国内大豆库存增加、油厂压榨量较大使豆粕供应增加影响,豆粕期价反弹后恢复下行走势。截止至周五,连盘豆粕1509收盘报2564元/吨,后期需关注南美大豆到港情况及美国大豆播种情况。

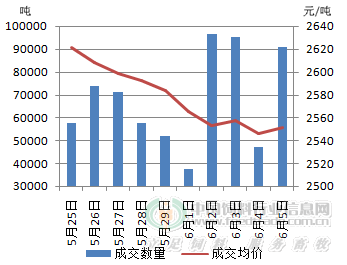

第23周国内豆粕价格与成交量走势图

现货行情:本周进口大豆到港数量较大,国内大豆面临供给压力。部分油厂出现豆粕胀库现象,但下游需求疲软使豆粕价格承压。至周五跌至近2550元/吨,预计后期油厂为避免出现胀库,可能适当下调豆粕报价。国内饲料企业及贸易商逢低补充豆粕库存,按需购买,豆粕成交量出现大幅增长。

油厂方面:近期进口大豆到港数量依然较大,且进口南美大豆成本下降,油厂压榨大豆仍能获得利润,但由于部分油厂因停机检修或者豆粕胀库出现间断性停机。本周国内油厂开机率下滑,约为49.3%,较上周下跌3.4%;国内各油厂大豆压榨总量约154万吨,较上周减少约11万吨。预计随着大豆的继续到港及检修完毕的油厂恢复开机,开机率将有所提高。

供应方面:目前南美大豆已经大量上市出口,到港大豆数量较多,但油厂开机率下滑使得大豆库存增加。国内港口进口大豆库存约464万吨,较一周前增加近20万吨。据海关数据统计,5月大豆进口量为613万吨,较上年同期增加2.7%。国内大豆进口数量增加导致豆粕市场供应继续增长,且近期难改豆粕供应继续增长的局面,后期豆粕价格将受到进一步压制。

需求方面:本周生猪价格为14.32元/千克,较上周上涨0.14%;猪肉价格为22.11元/千克,较上周上涨0.41%;仔猪价格为29.84元/千克,上涨2.61%。本周猪价稳中有涨,天气转晴,生猪调运增加,但调运风险增大,因此多为中、短距离调运,尤其华中地区调运较频繁,冲击南方猪价,抑制南方猪价上涨速度。端午临近,预计猪肉需求将增加,利好猪价,短期内猪价保持上涨态势。

后市预测:分析师预计美国近期天气大体有利于大豆作物生长,但少部分地区天气干燥,余下的大豆播种或会有所延迟。阿根廷产区天气干燥有利于大豆收割,前期该国的工人罢工结束对大豆价格造成压力。国内产区天气降雨改善土壤墒情,有利于大豆播种,但由于玉米等作物种植效益高于大豆,大豆种植面积下滑明显。有迹象显示美国大豆出口需求下降,南美大豆丰产,低价大豆抢占美国大豆市场。国内近期大豆到港数量较大,较高的开机率导致油厂豆粕库存增加,下游需求依然低迷,养殖户补栏意愿较弱,市场对饲料豆粕的需求有限,豆粕近期或将继续弱势震荡运行。

一周阅读排行