在经济处在下行周期的背景下,连年临储玉米收购制造的巨量库存目前是压制玉米市场的一个中长期力量。在玉米临储政策退出的预期下,玉米现货价格已经逐渐失去支撑。在进口玉米、进口谷物以及9月份新季玉米的冲击下,玉米现货价格将继续寻底。

一、因素分析

1、宏观:经济处在下行周期,总体需求仍疲软

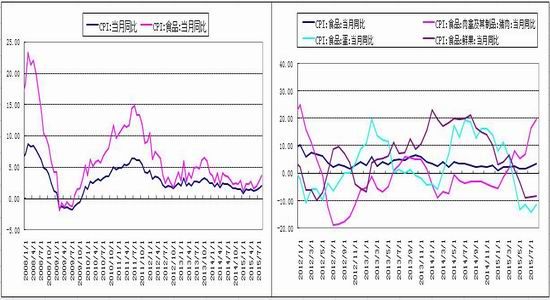

目前中国正面临经济增长率的下行压力,过去过度扩张的房地产和银行业出现紧缩:房地产价格下跌、原材料成本下降、金融行业利润率收缩,传统企业部门的资产负债表正在进行深入的调整。加之中国劳动年龄人口从2012年开始持续下降,两者共同导致了企业部门和私人部门(家庭)的投资和消费行为的减少,降低了社会总需求量。最新统计数据显示,8月居民消费价格指数(CPI)同比上涨2.0%,工业生产者出厂价格指数(PPI)同比下降5.9%,创近六年最大降幅,亦为连续42个月下滑。虽然CPI同比增长2%,但是从分项来看,CPI主要是受猪肉价格和蔬菜价格带动上涨,然而蛋品及鲜果项同比依然下降,表明居民生活消费类需求并无明显起色;而PPI价格指数显示,工业品需求依旧萎靡不振。

图表来源:wind,招金期货研究院

2、基本面

2.1收储制造天量库存 重压之下难以为继

2008年以来,为稳定市场、解决农民卖玉米难、价格下降等问题,保护农民种粮的积极性,国家决定实施临时收储政策,在辽宁、吉林、黑龙江和内蒙古执行。然而,2012 年以来,临储玉米收购迅猛,2013/2014年度,临储玉米收购6919万吨,2014/2015年度,临储玉米收购8328万吨。临储累计收购玉米约 1.84 亿吨,而累计竞价销售成交临储玉米仅 3073 万吨,剩有1.5亿吨的玉米临储库存有待销售。而1亿吨以上的库存水平足够我国饲料企业1年的玉米消耗量,巨量库存结转,对国内玉米市场构成沉重压力。同时,临储收购价格逐年走高,最新2014-2015年度的玉米收储价格比2008年的收储价格已经高出约700元/吨,巨量库存给财政带来了沉重负担,并且造成内外盘玉米的严重倒挂现象,使得下游企业受到很大冲击。因此,自6月开始,市场传言今年临储政策将调整,储收购价有可能首次向下调整,而一旦政策松动,国内玉米价格将失去政策支撑,高企的库存在未消化之前会一直压制玉米现货价格。

图表来源:wind,招金期货研究院

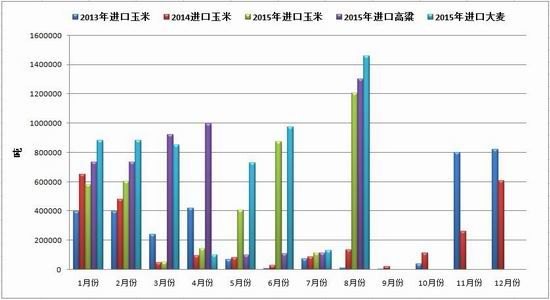

2.2内外盘价格倒挂 进口替代优势明显

由于执行临时收储政策,而国际玉米价格在丰产压力下稳步走低,国内外玉米价差持续拉大。截至9月15日,国内玉米现货均价比到岸完税玉米价格高出772元/吨。这导致进口玉米数据数量激增。据中国海关署发布的数据显示,2015年1—7月中国累计进口玉米376万吨,同比增加156%,8月份中国进口玉米1206450吨,较7月份的1107530吨增99920吨,增幅9%。在其它替代谷物方面,8月份高粱总进口量在130万吨,较7月增幅17%,8月份大麦总量在1459000吨,本月进口量均创下单月进口历史高位。进口玉米及其它替代谷物在很大程度上挤占了国产玉米需求空间,导致南方销区港口玉米价格与北方产区港口玉米价格倒挂,从而压制了国内玉米价格整体水平。

图表来源:wind,招金期货研究院

2.3新季玉米上市 打压市场价格

9月份逐渐进入全国新季玉米的收获季节,国内玉米自南向北陆续成熟,目前山西、河南、山东及东北等地均有新玉米上市,离9月底大批量上市的时间点也越来越近,新玉米低价入市的节奏,将大幅降低玉米价格的重心,陈玉米降价销售不可避免。东北基层玉米市场陈粮购销清淡、趋于停滞,辽宁部分地区农户已有新粮开始零星出售,价格在1600-1680元/吨不等,水分30%左右,当前政策尚不明朗,各主体心态偏空,预期新粮开秤价格低位,打压陈粮市场的同时,也令新季玉米市场悲观气息较浓;华北地区玉米市场供过于求的格局仍然十分凸显。贸易商库存陆续流出,轮换粮集中出库,陈粮消耗缓慢,又有价格低位的新粮冲击市场,致目前华北地区玉米市场维持在一个十分弱势的行情,个别企业收购价已经跌破2000元/吨;南方销区玉米市场供给依然充裕,新陈玉米持续施压销区现货市场,下游养殖需求恢复缓慢,难以对行情形成有力支撑。受此大环境影响,销区饲料企业采购心态偏弱,多以偏低库存水平及随用随采的策略为主,进一步拖累当前行情。

2.4 下游需求不振

玉米下游主要用在饲用和工业用,二者用量都在萎缩,首先看饲用,中国经济下行导致下游蛋白需求不佳,尽管猪肉价格飙涨,但是这是因为存栏量处于低位,生猪供应减少所导致的,根据行业预测,占据玉米市场68%左右的玉米饲用消费规模将下降1000万—1500万吨;工业上,玉米主要用于深加工企业的玉米淀粉和酒精生产,由于深加工企业下游产品的消费疲软,产品销售价格自6月底开始步入下跌轨道。截至8月底,淀粉及酒精销售价格下跌超过200元/吨,深加工企业持续亏损,已经拖累了企业的开工率,目前,酒精行业的开工率只有40%,淀粉行业的开工率下降到53%,难以提振深加工玉米的需求。

3、技术分析

从盘面来看,目前经历了8月31日的暴跌之后,玉米1601合约和1605合约处在弱势震荡中,玉米1601合约的震荡区间为1935-1980,玉米1605合约的震荡区间为1912-1940,上涨乏力,后期继续走弱的概率较大。

图表来源:文华财经,招金期货研究院

二、交易策略

1、合约标的:玉米1601合约和玉米1601合约

2、交易方向:空

3、建仓数量:分批多次,资金占比小于等于20%,并且根据玉米每日现货报价及日内走势灵活调整仓位,可根据日内不理智的反弹进行逢高加仓交易。

4、建仓区间:玉米1601合约:1940-2000,玉米1605合约:玉米1910-1940

5、止损区间:2000 -2100

6、平仓区间:玉米1601合约:1800-1940,玉米1605合约:1800-1900

三、风险控制

1、目前大宗商品整体处在熊市格局中,宏观系统性风险不容小觑,美联储加息与国内央行宽松货币政策的博弈或导致商品集体性的暴涨、暴跌行为。对此,需要密切关注,重大会议或者事件前夕需要减仓操作,若因系统性风险暴跌,则进行适当止盈操作,逢高再空。

2、若玉米需求真正回暖,或者玉米收储政策高于市场预期,则表明玉米可能已经走出熊市周期,在这种基本面条件下,玉米空单需要全部平仓离场。

一周阅读排行