上周美国芝加哥期货交易所(CBOT)大豆及豆粕期货小幅上涨,CBOT 3月大豆上涨1.6%,3月豆粕涨0.7%,笔者认为CBOT大豆期货自去年11月23日创下6年半的低点8.44美元/蒲式耳,目前的走势只能以弱势反弹看待,因为全球大豆产量和库存水平触及纪录高位,而中国的饲料原料需求出现下降。

美国大豆库存仍处于增长态势

上周二美国农业部发布的供需报告显示,2015/16年度全球大豆产量预估从上月的3.20亿吨小幅下调至3.19亿吨,但这仍是历史最高记录。数据显示,全球大豆产量比过去五年平均水平高出19%,与此同时,大豆消费也将大幅提高,2015/16年度大豆用量将比五年平均水平高出16%,达到3.14亿吨。美国2015年大豆产量预估下调至39.3亿蒲式耳,之前的预估为39.81亿蒲式耳,报告将大豆结转库存预估从上个月的4.65亿蒲式耳下调至4.4亿蒲式耳(约合1196万吨),两组数字均低于行业预估。巴西雷亚尔汇率疲软,促使农户多种大豆,但是巴西大豆产量上限可能在1亿吨,因为厄尔尼诺带来的降雨远不理想,造成今年播种条件欠佳。据巴西马托格罗索州农业经济研究所(IMEA)称,巴西头号大豆产区马托格罗索州的大豆收割工作已经于本月开始。截至1月7日,全州大豆收割工作完成0.3%,远远落后上年同期的1.9%。阿根廷布宜诺斯艾利斯谷物交易所发布的周度报告显示,截至2016年1月14日,阿根廷农户已经播种的大豆面积相当于全国计划播种面积的96.5%,比一周前的92.9%提高了3.6个点。交易所预计2015/16年度阿根廷大豆播种面积为2010万公顷,比2014/15年度的播种面积2000万公顷提高0.5%;阿根廷政府官员在2016年1月4日表示,2015/16年度阿根廷大豆产量可能接近6000万吨。美国农业部本月维持2015/16年度巴西和阿根廷大豆产量不变,分别为1亿吨和5700万吨,作为对比,20114/15年度两国大豆产量分别为9620万吨和6140万吨。

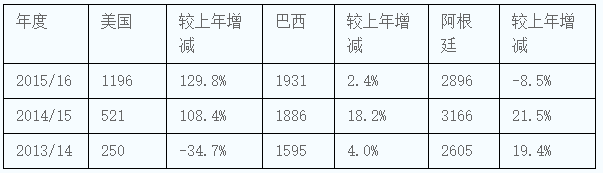

笔者对比三大主产国的历史库存数据发现,美国大豆最近3年的库存处于高速增长态势,巴西库存增速大幅减缓,而阿根廷的库存开始转为下降,最近3年三国大豆库存的总量呈上升趋势,分别为4450万吨、5573万吨和6023万吨,笔者判断美国大豆库存的高速增长对于美豆价格将形成较强的压制作用。

表1 美国、巴西、阿根廷最近3年的大豆期末库存对比 单位:万吨

南美大豆在全球市场份额在上升

自去年9月开始,美豆出口进入传统的高峰期,但本年度美豆的出口数量较往年下降得比较厉害。中国海关数据显示,直到去年11月份,美豆对中国的出口数量才开始超越巴西,当月进口美豆425万吨,进口巴西大豆213万吨。美国农业部的数据显示,截至1月7日当周,自去年9月开始的本作物年度,美豆出口检验量累计为2903万吨,较上一年度的3270万吨锐减9%。本年度迄今美国对华大豆出口销售总量1945.5万吨,较上年同期的2164.8万吨减少13.2%。美国农业部在本月份供需报告里将美国2015/16年度大豆出口预估由上月的17.15亿蒲式耳下调为16.9亿蒲式耳(约合4599万吨),较上年度下降8.3%。

去年全年,巴西大豆在市场上的销售均保持较往年同期调整增长的态势,中国海关数据显示,去年4月至10月中国从巴西进口的大豆数量一直高于美国(中间只有5月份例外),并且中国进口巴西大豆的数量从去年5月开始直至9月均保持在500万吨以上。巴西大豆出口持续旺盛的主要原因有以下二条,一是巴西2015年的丰产导致了它的销售季延长,二是巴西雷亚尔汇率疲软,巴西雷亚尔在2015年的表现最差,累计下跌33%。虽然国际市场上大豆价格低迷,但是当地货币贬值,相对抬高了产地销售价格,从而提振了南美出口,特别是在巴西。1月4日,谷物出口商协会Anec报告称,巴西2016年大豆出口量有望触及5700万吨的纪录高位,较去年高出的400万吨。美国农业部本月将巴西2015/16年度大豆出口预估维持不变,仍为5700万吨,较上年度增加12.6%。

在2015年阿根廷比索兑换美元的汇率贬值了近34.6%,成为目前世界市场上表现最差的流通货币。阿根廷新政府于当年的12月通过解除对货币的控制,以此吸引更多的外商投资,同时宣布将从2016年1月1日起,将大豆的出口关税将从35%降低到30%,笔者分析由于货币贬值以及降低出口关税都利于出口,阿根廷过去几年下来累积的庞大的大豆库存可能会加速流向市场。根据美国农业部的预估,2014/15年度结转库存(截止15年8月底)是3195万吨,库存消费比是60%,正常的比例在35%-40%左右,由此测算得出农民手中大约有1000-1300万吨的积压库存,这些大豆大部分是用筒仓袋储存在农场上,部分的储存时间达到2年以上。美国农业部本月将阿根廷2015/16年度大豆出口预估从上月的1125万吨提高到1180万吨,较上年度增加11.6%,笔者认为全球大豆出口市场总体仍保持增长态势,尤其是南美大豆在全球市场的份额正在上升,供应端的压力较为沉重。

表2 美国、巴西、阿根廷最近3年的大豆出口对比 单位:万吨

国内生猪存栏仍处下降趋势

美国农业部在本月份供需报告里预测中国将在2015/16年度(10月至9月)进口创纪录的8050万吨大豆,和上月份预测持平,比上年的7835万吨提高2.7%,作为对比,2014/15年度的同比增幅为11.4%,2013/14年度的同比增幅为17.5%,这个数据表明虽然中国对大豆的进口总量仍在增长,但增长的速度却在大幅下降,笔者认为我国生猪、禽类存栏量处于下降趋势是导致我国全行业饲料原料需求出现下降的根本原因,农业部公布最新存栏数据,2015年12月能繁母猪存栏3,798万头,同比下降11.4%,环比下降0.6%;生猪存栏量38,379万头,同比下降9%,环比下降1.1%。

自从南美大豆上市以来,国际大豆价格持续下滑,导致国内进口大豆的成本大幅下降。自去年5月以来,中国进口大豆的平均单价连续19个月下降,从当时的每吨607美元降至目前的392美元,较低的大豆成本带来了理想的压榨利润,进口分销大豆的压榨利润(江苏)从2014年的大幅亏损状态回到2015年小幅盈利状态,但这种状态并不稳定。2015年3月初盈利最高时也不过每吨288元,11月底的时候最大亏损为每吨88元,目前为每吨盈利104元。近期油厂的压榨开机率连续三周下降,从去年12月中旬的最高59.45%降至目前的50.52%,出粕量相应从最高148.5万吨锐减至126.5万吨,造成国内豆粕库存量积压,继而给豆粕市场带来压力。截止1月10日,国内沿海主要地区油厂豆粕总库存量为76.49万吨,较上周的77.29万吨下降1%,较去年同期的65.04万吨增长17.6%,达到最近三年的高位水平。当周豆粕未执行合同为299.16万吨,较上周的289.38万吨增加3.3%,较去年同期的344.55万吨下降13%。生猪价格自上周的每公斤16.75元大幅上涨至17.41元,回到了最近三年的高位水平,生猪养殖利润自去年11月中旬触底279元/头之后,至今已回升至463元/头,回到了最近三年的高位水平。

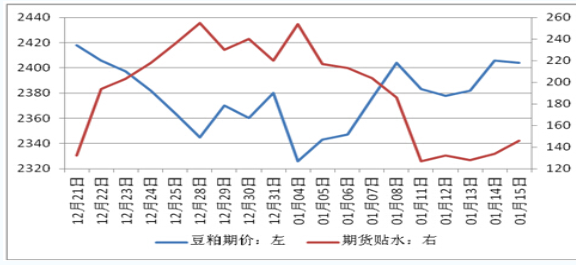

由于美豆价格走势偏弱,加之进口大豆到港量恢复较高水平,使得国内豆粕价格承受巨大压力。张家港豆粕现货价格自去年11月23日创出2420元/吨的历史新低以来,近期有所回升,截至1月15日报2550元/吨,豆粕期货价格也相应的从当时的2345元/吨升至目前的2406元/吨。豆粕期货贴水程度近期大幅缩小,从去年12月28日的最高贴水255元/吨降至目前的144元/吨,但笔者预计由于市场对豆粕未来走势的持悲观预期,期货贴水继续缩小的概率不大,总体仍将维持贴水100元/吨以上。

图1 豆粕1605合约收盘价与期货贴水对比走势

从投机基金对大豆市场的表现来看,目前还是空头占优势,数据显示截至1月12日,CBOT大豆期货非商业头寸净空仓65498手,较之前一周的78915手减少17%,但仍处于历史高位水平。笔者预计2015/16年度大豆供需形势较上年显著宽松,这意味着2016年CBOT大豆价格无力突破9美元/蒲式耳,豆粕价格在短暂反弹之后,仍有大幅下跌的风险。

一周阅读排行