12月主产区鸡蛋价格呈现稳中窄幅调整态势,价格波动空间维持在0.10元/斤左右,需求端变化成为月内蛋价变化的主导因素。春节前需求端转好将支撑鸡蛋价格,加之存栏下降、供应压力缓解,预计春节前鸡蛋价格或整体呈上涨趋势。

供需博弈,12月主产区鸡蛋价格稳中调整

12月中上旬主产区鸡蛋价格稳中小幅调整,最高价为11日的3.08元/斤,最低价为23日的2.96元/斤,高低价差0.12元/斤,月内价格调整空间不大,价格的小幅调整主要受需求变化影响。从月均价来看,截止到23日,12月份主产区鸡蛋均价3.02元/斤,环比涨幅4.14%,同比跌幅33.63%,鸡蛋价格同比跌幅较大,供应充足则是导致蛋价低位运行的主要原因。

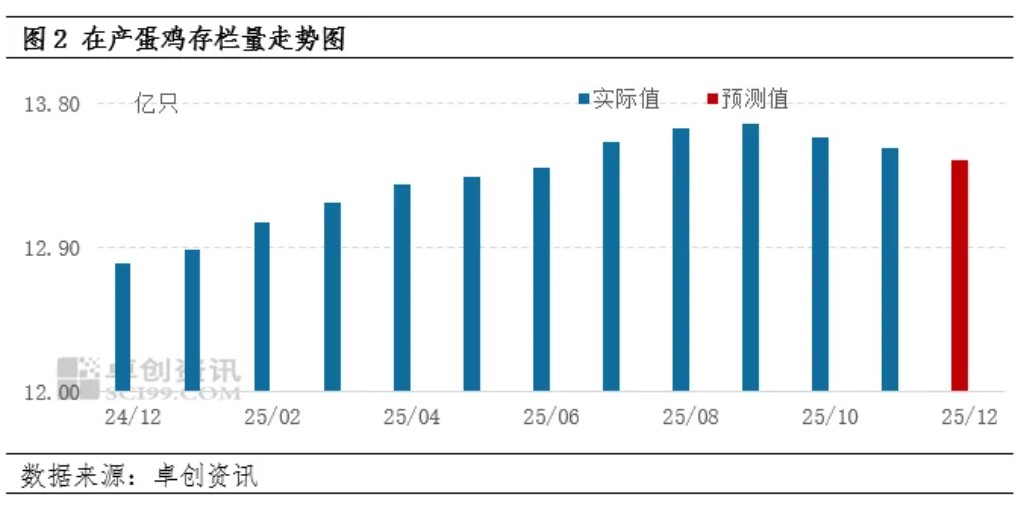

存栏高位,鸡蛋供应充足压制蛋价。自9月份以来,在产蛋鸡存栏量呈现持续下降态势,据监测数据显示,预计12月在产蛋鸡理论存栏量或降至13.45亿只左右,较9月份高点减少0.23亿只,降幅1.68%。虽然近几个月在产蛋鸡存栏量持续下滑,存栏量的减少缓解了鸡蛋供应增长的压力。但天气转凉后,蛋鸡采食量增加,产蛋率持续改善,截止到12月中旬,全国高峰期蛋鸡平均产蛋率恢复至92.29%。值得注意的是,蛋重上升速度加快,大码鸡蛋在总产量中的占比持续扩大,导致市场流通环节中大码鸡蛋的周转压力显著增加。综合在产蛋鸡存栏量、产蛋率持续恢复以及蛋重结构性增长等多重因素,当前鸡蛋市场供应端仍面临较大压力。

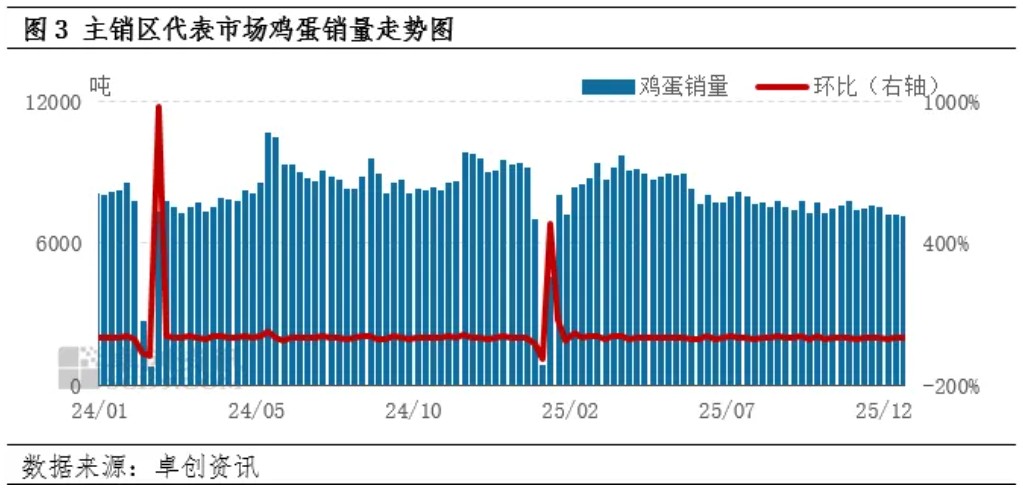

需求主导月内蛋价走势。在存栏高位、鸡蛋供应充足的大背景下,需求端表现出明显的阶段性特征与市场情绪波动。当鸡蛋价格经历阶段性下跌并逐渐企稳后,下游贸易商对后期有回暖的预期,开始逢低补货,需求端转好拉动了鸡蛋价格小幅回升。12月第2周鸡蛋价格降至2.97元/斤的阶段性低位后,下游补货量增加,蛋价反弹至3.08元/斤,涨幅3.70%。但在产蛋鸡存栏量维持高位,供应端的持续压力对价格上行空间形成明显压制,蛋价持续上涨动力不足。同时,产区主动库存陆续进入流通环节,进一步压缩鸡蛋价格的上涨空间。在此背景下,下游贸易商对市场前景持谨慎态度,一旦批发市场走货节奏放缓,下游贸易商转为谨慎观望市场,需求量减少拖累鸡蛋价格下行。12月中旬鸡蛋价格涨至3.08元/斤后,需求跟进有限,下游采购量减少,鸡蛋价格下滑至3.02元/斤。从销区销量来看,12月份销区代表市场鸡蛋周度销量在7000吨-7150吨之间调整。需求端变化主导月内蛋价走势,月内鸡蛋价格波动幅度在0.10元/斤左右。

需求逐渐改善,春节前蛋价呈上涨态势

需求逐渐恢复。受元旦、春节备货拉动,下游市场需求或逐渐好转。另外,食品企业为春节备货,鸡蛋采购量也有望增加。因此春节前需求或逐渐向好,需求端将支撑鸡蛋价格走高。

低温利好鸡蛋存储。冬季气温低,鸡蛋存储时间延长,各环节出货紧迫性不强。加之业者对春节前鸡蛋行情有回暖的预期,大多采取轮库方式出货。

存栏有下降预期,供应压力或减少。从养殖周期推算,2026年1-2月份是2025年9-10月份补栏的鸡苗,受养殖盈利不及预期影响,2025年9-10月份养殖企业补栏积极性不高,鸡苗销量呈减少趋势,因此2026年1-2月份新开产蛋鸡数量不多。从老母鸡来看,养殖企业大多计划春节前出栏老母鸡,因此1-2月份老母鸡出栏量有增加趋势。综合来看,1-2月份老母鸡出栏量或多于新开产蛋鸡数量,在产蛋鸡存栏量有下降预期,鸡蛋供应压力或减少。

春节前存栏量存下滑预期,鸡蛋供应压力或减少。另外,受元旦、春节备货影响,春节前鸡蛋需求或逐渐转好,需求端将支撑鸡蛋价格上涨。加之低温天气利好存储,产地低价惜售情绪增强。综合来看,预计春节前鸡蛋价格或整体呈上涨趋势,鸡蛋日均价或在3.00-3.35元/斤,部分内销地区蛋价或涨至3.50元/斤左右,期间有回调可能,但幅度有限,预计空间在0.10元/斤左右。

一周阅读排行