周二美国大豆期货连续第六日下滑,CBOT近月大豆合约跌至2015年11月23日以来最低位,六日连跌的累积跌幅达3.4%,为2014年6月以来最长跌势,笔者认为大连豆粕1609合约在连续五个交易日下跌之后已接近去年11月底的低点,在没有新的利空因素引导下,预计期价继续下跌空间有限,短期反弹概率较大。

美豆库存消费比接近历史高点

美国农业部在2016年2月份供需报告里预测,2015/16年度全球大豆产量与期末库存分别为3.20亿吨、0.80亿吨,均创历史新高,整体供需形势呈宽松状态,这也是美豆自2014年6月以来持续下跌的根本原因所在。

表1 最近3年全球大豆供需平衡表 单位:百万吨

但是就短期情况而言,笔者认为当前市场关注的焦点将转移到美国本土的大豆生产情况,这是由于美国CBOT市场主要参与者为美国的企业和个人,美国本土的大豆生产情况是CBOT大豆期货价格波动的主导因素。众所周知,库存消费比是库存与消费的比例,能反映供需紧张程度,美豆价格与美豆期末库存消费比有明显的反向关系,根据美国农业部的数据,笔者注意到本年度美豆的期末库存为1223万吨,同比增长135.6%,而消费总量为5473万吨,同比下降0.3%,期末库存消费比从上年度的9.45%猛增至22.35%,接近2006年的历史高点(29.21%)。笔者分析美豆在消费总量变化不大的情况下,期末库存之所以出现如此巨大的增长,其根本原因在于美豆的出口下降。美国农业部在2016年2月份供需报告里预测,2015年9月到2016年8月份的年度里,美国将出口16.90亿蒲式耳大豆,和1月份预测值持平,较上年出口量18.43亿蒲式耳减少8.3个百分点,截至2月25日,2015/16年度(始于9月1日)美国大豆出口检验总量为3847万吨,比上年同期的4192万吨低了8.2%,美豆期末库存消费比出现大幅增长,对美豆价格形成了巨大的利空效应。上周美豆下跌2.07%,本周初跌势有所减缓,但是笔者注意到美豆短期的下跌尚未打破去年8月以来的震荡区间,该区间的低点为8.44美元,出现于去年11月27日。

在美豆整体利空的大环境氛围下,其实也有一些潜在的利多因素。美国农业部2月25日和26日举行了每年一度的农业展望论坛,2016年美国大豆播种面积为8250万英亩,比上年减少0.2%,今年美国大豆产量预计为38.1亿蒲式耳,比上年创纪录的水平减少约3%。2016/17年度美国大豆期末库存将会减少到4.40亿蒲式耳,低于上年的4.50亿蒲式耳,笔者认为美豆之所以未创出新低,或许正好表明当前的价格已经充分反映了前述的利空因素,而市场正在耐心期待新的利多因素出现,而新的利多因素其实就是指4月开始美国大豆进入种植期,届时天气状况、与玉米的竞地之争等不确定因素将使美豆的种植面积出现较大的变化。

南美大豆增产趋势已经接近极限

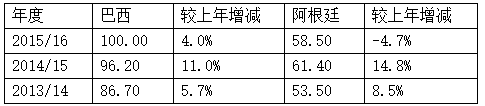

目前巴西大豆收割工作已经全面展开,收割进展迅速,新豆即将批量上市,加剧全球大豆市场的竞争压力。分析机构AgRural称,过去一周巴西大豆主产区没有出现大雨,加快大豆收获进度,截至2月29日,巴西大豆收割已完成23%,超过五年平均进度20%。巴西分析机构Agroconsult公司预计2016年巴西大豆产量将达到1.016亿吨,高于早先预测的9920万吨。美国农业部2月供需报告预计巴西2015/16年度大豆产量为1亿吨,与1月预估值相同。在阿根廷,近来大豆产区天气形势整体良好,虽然部分地区出现大雨,但是迄今为止的情况比较稳定。罗萨里奥谷物交易所预计,如果未来几周天气良好,阿根廷大豆产量将达到5850万吨,这要高于早先预测的5500万吨,美国农业部在2月份供需报告里也预测阿根廷大豆产量将达到5850万吨,高于1月份预测的5700万吨。笔者对照巴西、阿根廷两国的历史产量数据,发现本年度两国总产量为1.585亿吨,较上年的1.576亿吨仅增长90万吨,同比增幅为0.57%,也就是说南美长达十年的大豆增产的趋势已经接近极限,其对价格的利空影响程度在本年度来说应该是有限的。从时间角度来看,在4月份之前南美大豆的上市情况仍是市场关注的焦点。随着时间的推移,南美大豆产量趋于确定,市场或将产生利空兑现的考虑,表现在盘面上,笔者认为美豆有可能会出现季节性低点。

表2 巴西、阿根廷最近3年的大豆产量对比 单位:百万吨

国内大豆进口成本下降幅度减缓

大豆进口成本因素是影响国内豆粕价格的主导力量,美豆的长期下跌使得中国进口大豆的成本大幅下降,笔者对比两者的数据发现,美豆自2014年5月开始见顶回落,当月的收盘价是14.90美元,此后一直保持下跌态势,今年1月的收盘价8.81美元,累计跌幅为40.9%;同期中国进口大豆的平均单价从每吨607美元降至387美元,累计跌幅高达36.2%。较低的大豆成本,带来了理想的压榨利润,进口分销大豆的压榨利润(江苏)从2014年的大幅亏损状态回到2015年小幅盈利状态,全年的盈亏波动区间为-100至170元/吨,中枢为50/吨元,目前为每吨盈利155元。据了解,生猪价格呈单边上涨态势,从去年3月的11.60元/公斤涨至今年2月初的18.55元/公斤,为最近三年的高位水平,生猪养殖利润自去年3月中旬的-167元/头涨至今年2月初的551元/头,为最近三年的高位水平,在生猪养殖利润大幅上涨的同时,生猪存栏量绝对数却跌至1992年水平,截至目前仍看不出生猪市场有较大规模补栏的信号,这对于豆粕的需求而言是十分不利的。但是笔者判断,大豆进口成本继续大幅下降的空间并不大,其逻辑在于一方面当前离岸人民币汇率仍处于下降趋势,意味着人民币相对于美元贬值,大豆及豆油进口商的进口成本增加;另一方面我国需要大量进口美国大豆,以收窄贸易顺差,进口大豆时仍会首选美国大豆。

综上所述,笔者认为经过前期持续下跌之后,大豆供需整体宽松的利空因素基本上已被计入当前的价格中,从以往大豆季节性的特点来看,美豆在即将到来的种植期内出现利多因素的概率较大,豆粕价格短期继续下跌动力不大,未来存在大幅反弹的可能。

一周阅读排行