|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2016年04月08日全国内三元价格排行榜

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2016年04月08日全国土杂猪价格排行榜

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

生猪养殖出现过热迹象 农业部提醒养殖户莫盲目扩产

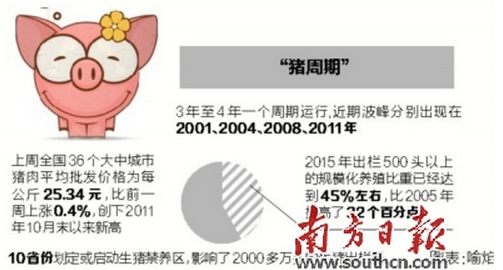

经历近两年半的下跌周期后,近一年来,我国猪肉价格屡攀“高峰”。据商务部监测,上周(3月28日-4月3日)全国36个大中城市猪肉平均批发价格为每公斤25.34元,比前一周上涨0.4%,创下2011年10月末以来新高。

农业部7日介绍,今年猪价维持高位应该是常态,但是生猪产能在加快恢复,不存在进一步暴涨的基础和动力。

农业部还提醒,目前生猪养殖已现过热迹象,养户既要理性补栏,不盲目扩大产能,也要适时出栏,不要压栏惜售。

上周猪肉批发均价创新高

农业部新闻发言人叶贞琴7日介绍,生猪价格变化比较敏感,全国有近4000万养猪户,养殖业对农民收入有重要影响。从消费来看,猪肉是最主要的肉食品,我国居民饮食肉类结构中有64%是猪肉。

实际上,自去年3月份以来,我国猪肉价格进入上升通道,直至去年9月至11月份中旬出现小幅下行,在此之后,猪肉价格恢复了上行通道,并在春节过后涨幅反而加快。叶贞琴说,近期生猪价格持续上涨,总的看,是前三年价格长期低迷的反弹,具有恢复性和补偿性。

事实上,今年猪肉价格暴涨并非“个案”。梳理近15年来猪肉价格的变化,基本是按照3年至4年一个周期运行。从波峰来看,分别出现在2001、2004、2008、2011年和今年,这种波动周期又被称为“猪周期”。

农业部畜牧业司司长马有祥解释,“猪周期”是生产者和消费者对价格作出的不同反应。回顾十多年来的“猪周期”,直接原因都是生猪养殖量的下降,导致猪肉供给的减少,供不应求。

“大多数年份的春节以后,猪肉价格会有所下降,但2007年、2011年还有今年是价格景气年份,猪肉价格在春节以后出现了反常的(上涨)现象。”马有祥。

禁养区影响2000万出栏量

马有祥介绍,在2007年和2011年两个周期中,猪肉价格上涨主要是“猪周期”加上疫病的影响,其中2007年是由于蓝耳病,2011年是由于仔猪腹泻,造成生猪产能的迅速下滑。而在本次周期过程中,加大生猪产能下调深度的原因,则在于禁养。

事实上,在中国经济转型升级的大背景下,养猪产业也取得明显成效。2015年出栏500头以上的规模化养殖比重已经达到45%左右,比2005年提高了32个百分点。叶贞琴说,成绩的取得并不容易,千家万户分散养殖的局面有很大的改观。

规模化养殖则带来了另外一个难题,即环保压力。马有祥则介绍,农牧结合、种养循环是传统农业的一大优势,伴随专业化分工的结果,现在相当一部分规模猪场和种地的经营主体分离了,就产生了污染问题,尤其是规模化养殖废物处理方面的规定越来越严,养猪面临的环境压力越来越大。

据马有祥了解,目前有10个省已经启动生猪禁养区的划定,或者正准备启动,这影响了2000多万头的生猪出栏量,“有一个省万头以上的规模场在禁养区内就被拆除27座,影响了40多万头的出栏量。”

养户应提高风险意识

“对于生猪养殖来说,我们现在要找的就是保供给和保环境的一个平衡点。”马有祥说,猪肉作为一种主要食品,生猪不是养不养的问题,关键是要养好的问题。

马有祥说,需要在补短板方面下工夫,“如果环保方面不达标,生猪规模养殖可以说寸步难行,这也将是下一步政策需要发力的地方。”

至于今年猪肉价格后续走势,马有祥分析,猪价维持高位应该是今年的常态,但是暴涨可能性不大,不存在暴涨的基础和动力。目前,生猪产能在加快恢复,一二月份农业部监测的种猪场二元母猪销量增加了近60%,这预示着生产能力的扩大。

马有祥还注意到,3月份第4周仔猪价格同比上涨了102.3%,翻了一倍,仔猪价格的上涨也会带动补栏积极性的提高。“还有一个最新数据,3月份全国生猪存栏环比上涨0.9%,母猪存栏在连降近三年后出现企稳,环比持平。”

另外,疫情稳定也是稳定市场供给的重要基础。马有祥说,目前没有出现大的疫情。而猪肉的替代产品价格是下行的,禽肉价格基本稳定,牛羊肉和鸡蛋、牛奶的价格出现下降,因此猪价进一步暴涨没有基础和动力。

“目前生猪养殖过热的迹象已经出现了,养殖户要提高风险意识,既要理性补栏,不能盲目扩大产能,也要适时出栏,不要压栏惜售,以免造成不必要的损失。”叶贞琴提醒。他还介绍,下一步农业部将通过强化信息监测和预警,落实好各项扶持政策,加强疫病防控和技术指导服务等多项措施,加快恢复生猪生产。

“猪周期”来临 公众只能坐等?

4月7日,农业部相关负责人就近期生猪价格持续上涨回应称,总的看,近期生猪价格持续上涨是前三年价格长期低迷的反弹,具有恢复性和补偿性。因为养殖效益较好,规模场户补栏积极性开始恢复,有利于增加后期猪肉供应,不会出现脱销断档。尽管猪肉价格在高位运行,可能还要维持一段时间,但伴随着生猪出栏的逐步增加,猪肉价也将逐步企稳,暴涨的可能性我们觉得不大。

猴年里,二师兄成功抢镜。当下在大街上手拎一方便袋肋排,已经成为了新的土豪标配。而且,对于想减肥的人来说,这几个月也增加了一条可以不吃猪肉的理由——太贵,吃不起。虽然这只是调侃,但数据却是残酷冰冷:今年较上一年的猪肉价格上涨了30%多,面对个别地方逼近40元每斤的排骨价格和20多元每斤的五花肉价格,国人正面临新一轮吃不起肉的现实。

2013年以来,我国社会的CPI一直保持在低位运行,猪肉价格也是如此。公众在CPI的低位中,感受到了物价平稳带来的幸福感,感觉到了本届政府对于物价控制水平的得力。虽然经济发展步入“新常态”,但公众更满足于基本没有任何通货膨胀的消费“新常态”。

猪肉价格上涨,从来都不是单方面的能不能吃得起猪肉的问题。公众担心的问题在于整个社会的物价水平,也就是CPI,即猪肉价格上涨能不能引发CPI的高位?而现在全国各地的蔬菜和水果的价格,也已经显示出了很强的上涨之势,公众所担心的正在慢慢变成现实。

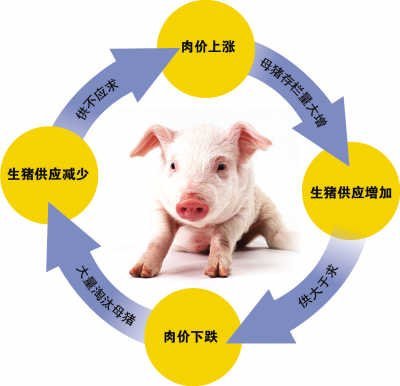

对此,农业部的回答是,猪肉遇到了周期性上涨,且可能保持一段时间的高价水平。对于这样的一个解释,公众有许多的不理解。一是,市场经济如此发达,为何仍然会有“猪周期”即“肉价上涨—母猪存栏量大增—生猪供应增加—肉价下跌—大量淘汰母猪—生猪供应减少—肉价再度上涨”的存在,我们的养殖业为什么仍然如此脆弱;二是,猪肉这种关乎民生的物资价格如此疯涨,有没有可能实施价格补贴,抑或是像成品油价格一样实施“熔断式保护”?三是,各地有没有储备肉,如果有政府储备肉,这时是不是应该拿出来平抑一下市场价格了?四是,我国市场与国际市场也已接轨多年,且每年从各国进口猪肉量不断增加,为什么猪肉价格仍然隔离于世界市场之外?

市场环境之下,无论是政府指导价的产品,还是由市场价格决定的产品,都有其自身变化的规律。但是,我们的猪肉每隔2-4年就出现一次“疯涨”、继而会出现“狂跌”的现实,也太不正常了。价格贵了,伤了消费者;价格贱了,伤了养殖者——在这种不理性的周期性循环中,没有人是受益者,而政府对于市场价格的调控能力也会遇到信任危机。

“猪周期”的客观存在,证明我们的农贸市场,仍然很不健全;市场环境,远远没有如想象中那样安全无风险;民生质量,也很容易被一些消费品的价格所影响。这就要求农业部门、物价部门必须有所作为,必须要在农产品企业化、规模化、集约化以及农业庄园方面努力,必须要在价格调控方面加大政策扶持和资金支持,必须要做好农业供给侧改革,否则,三年之后,猪肉价格仍然会考验每一位国人的小心脏。

评论:一头猪正在威胁股市变牛

近几天,周边人以及同事一致抱怨物价涨势凶猛,特别是对猪肉价格疯涨感到非常震惊。之所以震惊,主要是物价特别是猪肉价格“反常”暴涨。反常在,历年春节过后都会出现一波物价回落,而今年却相反;反常在,二三月份是猪肉需求消费淡季,肉价下降是常态,而今年却反常态上涨。

更让市场吃惊的是,一般猪肉价格上涨往生产环节追溯都伴随着养猪饲料添加剂、防疫等生产成本的上涨,即成本推动是原因之一。今年这轮上涨基本没有成本推动因素。猪价大涨和饲料的成本一降再降形成鲜明对比。目前猪料比价涨至7.42:1,远超4.4:1的盈亏平衡线,继续处于红色预警过高盈利区;猪粮比价平均水平涨至10.4:1。短期内,饲料价格仍将继续下降。上周,养殖户玉米、豆粕到场价格同比分别下跌22.46%和17.77%。

到底猪肉暴涨的原因何在?仍要追溯于前期的“谷贱伤农”根源。连续三年的行业亏损和环保整顿淘汰掉大部分养殖户。今年,母猪存栏量进入周期低位,券商数据显示,1、2月全国能繁母猪存栏量继续降低至3760万头,环比下降23万头,较上轮周期低点低17.9%。母猪持续下行导致仔猪和肥猪供应紧缺,今年冬季的疫情又给仔猪存活率雪上加霜。目前散户手中几无猪源,货源基本掌握在规模场手中,而规模场控制出栏量。一句话,用时髦的说法,是供给侧出现了严重问题,求大于供必然造成价格疯涨。

通常仔猪长成出栏需要4个月,从补栏后备母猪到影响供应则需要13个月左右。这就是说,猪肉价格上涨必将持续一段时间,短期内不会滞涨回头的。

猪肉价格上涨对于连续三年亏损的养猪业带来利好和机遇。有利于调动养殖户包括农民的积极性,对这个行业是久违了的福音。不过,猪肉价格暴涨带来的一个最大威胁是通胀。

观察多年多轮通胀的发生,都或多或少与猪肉价格率先走高有关。一头猪常常扮演着通胀带头大哥的角色。这次或同样不能幸免。

在猪肉价格疯涨的同时,蔬菜价格已经开始持续走高。百姓惊呼,目前菜价贵的很,甚至高于春节期间价格。茄子5块多一斤,大葱将近7元一斤,香椿苗30元一斤……刘大爷去菜市场逛了一圈,本打算下厨做几个拿手好菜,不成想50元钱都花光了,采购清单上的菜也没买齐。不少市民感叹,菜价上涨得厉害。

房价、房租价格都在走高。

如果不出预料的话,2月CPI同比上涨2.3%创出自2014年7月以来19个月的新高后,3月份CPI将继续创出新高。

这就不能再用季节性、春节因素解释了。根本性原因在于供给与需求上。在供给不能有效放大的情况下,持续放水货币导致需求被无限度拉大,后果就是物价走高,出现通货膨胀。

从外部因素看,中国这轮物价上涨与国际油价复苏结合在一起,必将做实美联储很快加息的决策,对中国经济金融特别是股市影响是不可想象的。

从国内因素看,通胀抬头后,央行货币政策逼迫调整。极有可能从放水货币转为收回收紧流动性。这对股市是绝对的利空。只要通胀来临,货币政策一定会收紧,股市绝对没有好。

一头猪正在威胁着股市走牛,投资者一定要密切关注。这也就是券商紧盯一头猪的原因。当然,养殖农业板块股票或有一波行情。

猪价连涨三月后首现回调 生猪市场陷入激烈供需博弈

本是猴年,“猪二哥”却当仁不让成了主角。

今年以来,四川生猪市场多项指标一路“冲天”并开启“飞行模式”。省农业厅4月第1周监测预警系统监测报告显示,我省猪粮比已至9.22:1,仔猪每公斤价格攀升至32.73元,创下监测8年来历史新高。肥猪、仔猪、猪粮比和猪肉零售均价,持续处于四川生猪监测预警的红色区域。

本周,肥猪价连涨3个多月后首现小幅回调。冲天的“猪二哥”究竟怎么了?养殖户该不该跟着“飞”?4月7日,记者赴生猪养殖大市遂宁进行调查。

不同以往

“千元仔猪”引领猪价一路上行

养了12年猪,遂宁智明养殖场老板冉智明直摇头:市场越来越没规矩了!

四川高金食品遂宁地区负责人黄饶深有体会,这一轮猪价的全面上涨,并非终端消费市场的拉动,“本是传统猪肉消费淡季,加上价格过高,市场销量比去年同期还减了3成。”

4月第1周监测显示,肥猪均价同比增53.96%,零售猪肉同比增38.6%,从出栏肥猪到上市猪肉——价差为10.31元/公斤,同比仅增16.23%。“这说明中间环节的利润基本稳起的,并未大增。”省农业厅信息中心主任钱亮表示。

那谁是领涨者?冉智明给出答案:上个月初,他卖了一批仔猪,平均一头800多元,月底卖的一批已涨至900多元。“这几天又涨到950元,相当于前两年一头肥猪的价钱。”他感叹,去年同期才四五百元,最低时候两三百元都卖过。

正是让市场惊愕的“千元仔猪”一路强势,引领本轮猪价一路上涨、高位运行。省农业厅监测数据显示,4月第1周,仔猪均价同比增长91.74%,几近翻番。

受仔猪价格传导,猪粮比不断攀升,养殖效益步步高升。“猪价涨,饲料跌,按定量定批出栏计算,目前我省育肥场户均盈利已近850元。”钱亮发现,众多养殖户当前盈利虽较多,但之前经历了长达两年半的价格低迷期,都在缩小规模甚至圈中无猪,仍在弥补之前的亏损。

猪源紧张

猪肉低价时代累积出的结果

养殖户这几年有多难?“普通养殖户融不到资、用不了地,环保压力也大,如年出栏1000头,养殖场环保投入高达60万元,在市场和环保的双重压力下,只有放弃养猪出去打工。”遂宁市农业局副局长陈福林说,能撑过来的也是靠淘汰母猪减亏。这也直接导致能繁母猪和生猪存栏大幅减少,市场产能整体下降。

农业部数据显示,全国生猪存栏数已连续29个月下降,今年2月份生猪存栏36671万头,同比减2299万头,其中能繁母猪存栏3760万头,同比减349万头。

“猪源紧张局面暂未缓解。”钱亮说,全国母猪应在4000万头-4300万头才能满足市场需求。当前母猪减少的趋势并未刹住车,还有下降惯性。母猪产能下降,导致仔猪供应不足,价格一路上行。“仔猪引领此轮猪价走强,是过去3年猪价偏低引发产能适应性调减的结果。”钱亮分析,由于养殖户信心受挫,各地提高环保门槛,设立禁养区、限养区及严格排放要求等因素的累积,让此轮价格上涨带有恢复性与补偿性特征。

后市研判

适量补栏,不可盲目追高

当前,肥猪价为何出现回调?

钱亮分析,这是去年国庆以来仔猪补栏后,现在陆续出栏导致的,这是一个阶段性的回调,并不意味着市场拐点到来,“后市会在回调后高位震荡,但肥猪价不会低于8.5元一斤。”

几天前,某屠宰深加工企业还用“猪价将很快下降、降一半才合理”的言论与养殖户打着心理战。“但过度淘汰产能带来的猪源偏紧也是不争事实,说明当前生猪市场陷入激烈的供需博弈。”钱亮表示。

养殖户跟不跟?陈福林分析,此时买仔猪,8月出栏,到时肥猪价需高于16.6元一公斤才能保本,因此现在买仔猪风险很大。钱亮提醒养殖户,应根据自身情况适量补栏,不可盲目追高仔猪价,“还要密切关注储备肉投放和进口猪肉情况,做好春季饲养管理和疫病防控,适时出栏,不要压栏。”

而冉智明最担心的是进口猪肉。“希望有适当的调控措施,避免猪价断崖式下跌。”

一周阅读排行