虽然3月美豆在技术性买盘、基金空头回补及美元大跌带动下行情有所反弹,截止3月31日CBOT大豆5月合约收于910.75,较上月的861.00涨49.75美分,但大连盘豆粕近弱远强,截止3月31日,大连盘豆粕1605合约收于2,306,较上月跌6,主力1609合约收于2,340,较上月涨46。但国内豆粕现货市场基本面疲弱,全月国内豆粕现货市场跟涨乏力,在期货盘面上涨时现货仅小涨或稳定,而盘面回落时现货跌幅又大于期货,故本月尽管期货盘面涨,但豆粕现货行情仍大跌,截止3月31日,沿海豆粕价格在2280-2440元/吨一线,大部分较上月跌40-120元/吨不等,打压3月豆粕行情下跌主要利空因素有:

美豆偏弱震荡打压国内豆粕现货

南美天气良好,巴西大豆收割进度加快,物流方面无不利信息,美国内陆及海湾基差走弱,2016/17年度仍是高产年份,南美大豆丰收上市压力渐增,国内现货市场走势低迷,相关的技术性卖盘及美元走强进一步削弱了本已疲弱的美国大豆出口需求,上半月美豆5月一度跌至858美分。上半月大连盘豆粕在2280-2330区间内偏弱震荡,截止3月11日,大连盘豆粕主力合约16年05月收2,326,较2月底跌14,其也直接施压豆粕现货市场,油厂信心缺乏。

美豆波动图

养殖需求压制豆粕现货成交

因春节期间畜禽集中出栏,节后一段时间养殖业需求淡季,加上能繁母猪存栏连续29个月下降,农业部公布数据显示2月能繁母猪存栏环比下降0.6%至3760万头,同比降7.9%,而生猪存栏环比下降1.8%至36671万头,比去年同期降5.5%。因能繁母猪存栏低,每头仔猪成本接近1000元,加上饲料成本,每头猪养殖成本不低于8元/斤,养殖风险大,养殖户补栏热情受抑制,加上各地区政府对新建生猪养殖场及扩建的条件要求都越来越严格,这也在一定程度上限制了生猪的规模发展,生猪存栏一直处于低位,而因祖代鸡引种受阻,肉鸡存栏量也较小以及水产养殖还没有启动,今年启动时间迟于往年,去年寒潮天气导致水产养殖面积同比或下降10%以上。4月份或略好转一些,清明节后基本投苗,但饲料整体用量大幅增长需要5月份以后,预计今年鱼虾混养及罗非鱼料会增长,养殖业恢复缓慢,饲料需求迟滞,抑制粕类行情。

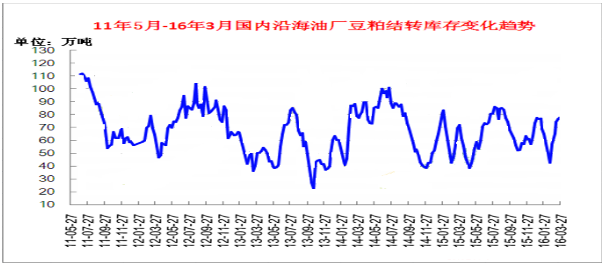

豆粕库存量处于偏高水平

3月份国内油厂每周大豆压榨总量分别为158万吨、160万吨、133.5万吨、150.4万吨、137.5万吨,较年前的160-170万吨高位明显较低,但因饲料消费处于阶段性淡季,饲料厂及经销商对现货采购意愿偏低,大多随用随买,仅保持5-10天左右的库存量,且提货速度也较慢,每天提货量在5.66-6.55万吨区域,持续低于节前7万吨左右的提货速度。豆粕消化情况明显不如预期,停机油厂较集中的北方区域豆粕并未出现提货紧张现象,而南方豆粕胀库的油厂在增多,豆粕库存整体处于偏高水平,截止3月底,豆粕库存量在77.87万吨,环比2月底的57.043增加20.827万吨。

豆粕库存图

未来进口大豆到港量高企

4-6月大豆到港或高达2432万吨(4月732万吨、5月850万吨、6月850万吨),同比去年同期的1953万吨增幅达24.5%,且到港成本较低,从到港船期来看,大豆集中到港压力可能在4月下半月显现,将对豆粕市场形成冲击。油厂信心不佳,销售意愿较强,基差报价逐步降低,当月豆粕成交量大多以远期基差合同为主,现货成交却很少,第11周油厂6-9月合同基差M1609加20-30放巨量成交,总量高达160.9万吨,之后广东6-9月合同已经出现负30的基差,第13周点价成本最低已经在2280元/吨左右。低价基差成交量较大,奠定了豆粕远期仍可能低价运行的基调,其也可显示出油厂对豆粕整体后市仍不看好,多以积极出货锁定利润为主。

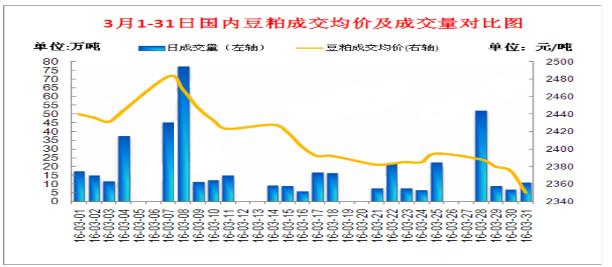

国内豆粕成交均价及成交量对比图

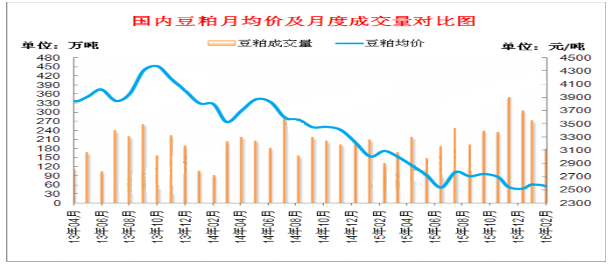

国内豆粕月均价及月度成交量对比图

玉米下跌利空饲料原料市场

随着玉米临储价格取消,国家不再收储,而高达2.5亿吨的临储库存需要向市场释放,一减一增之间,供求格局面临重构,玉米后市下跌空间较大,部分专家看跌玉米至1200元/吨,饲料企业将很可能增加配方中玉米用量,适当减少蛋白粕用量,可能用“玉米+DDGS+杂粕”这一新型配方替代传统的“玉米+豆粕”的配方。另外玉米深加工产品玉米胚芽粕及DDGS等价格跟随玉米走低,这势必将对豆粕形成冲击。另外,加拿大菜粕价格较低,年前国内进口商采购了20万吨3-5月船期菜粕,2月份贸易商公司又以到港成本1800元/吨采购5月船期进口菜籽粕3万吨,即将陆续到港,增加了国内蛋白粕市场供应。

综合来看,3月份国内豆粕现货价格走势疲软,不过中国出台一系列政策激励房地产市场出现大幅上涨,尤其是一线城市暴涨,拉动螺纹钢、铁矿石、原油等工业产品暴涨,对农产品期货也构成利好氛围,3月份美豆及连粕期货开始呈现震荡反弹态势。3月31日晚出台的美豆种植面积与库存报告均显示利好,目前南方地区豆粕价格已处于低位水平,触及成本线,油厂有挺价意愿,继续下行空间不会太大,但4月随着南美大豆集中到港压力显现,4月份国內豆粕价格整体偏弱格局尚难改变,反弹尚显乏力,市场需密切关注美元走势、国内进口豆到港及油厂豆粕库存等情况指引。

一周阅读排行