秋老虎难挡节前畜禽偏强走势 供给暂现利好原料止跌转升略增

2016年8月第3周(8月15日-8月21日总第34周),中国华北以南大部分地区气温持续发威,畜禽及水产品消费市场依旧清淡,本周除鸡蛋、淘汰蛋毛鸡及白羽肉毛鸡价格受中秋节日提振上涨外,其余大多数产品周度均价环比大都下跌。生猪市场目前需求仍清淡,但猪源偏紧,猪价小幅下调后企稳迹象逐渐显现;禽蛋产品中,全国鸡蛋价格继续保持上涨走势,淘汰蛋毛鸡价格适度上涨;肉禽产品中,白羽肉毛鸡价格由弱转强,周度均价小幅上涨。肉鸡苗价格受供应偏紧提振,继续小涨为主。肉毛鸭价格延续偏弱走势,肉鸭苗价格跟随毛鸭价格小幅走跌。肉种蛋价格止涨,整体适度走弱;普通常规淡水鱼产品价格涨跌互现,总体偏弱;反刍产品行情,生鲜液态奶价格稳中略跌,牛肉零售价略有上涨外,牛肉批价及羊肉批零周度均价延续走弱行情。

主要饲料原料及添加剂市场方面,本周国内主要饲料原料行情仍维持跌势,但与前几周比止跌转升的产品品种有所增多。其中大料部分:玉米、小麦、豆粕和DDGS行情环比有所上涨,其余产品延续跌势;添加剂小料中:98.5%含量赖氨酸、液体蛋氨酸及苏氨酸行情环比略有上涨,其余则延续跌势。究其原因,原料行情止跌转升的主要利好基本都是来自于供应方面出现短暂的利好,终端养殖市场总体也在进一步恢复,但恢复进度仍不如往年同期,对原料行情走升起到提振作用有限,相反继续制约着整体饲料原料行情走势。

一,养殖市场发展概况:

1,市场总体发展状况:

在2016年8月第3周(8月15日-8月21日总第34周),“秋老虎”持续发威,市场消费依旧清淡,本周除鸡蛋、淘汰蛋毛鸡及白羽肉毛鸡价格受中秋节日提振上涨外,其余大多数产品周度均价环比大都下跌。生猪市场目前需求仍清淡,但猪源偏紧,猪价小幅下调后企稳迹象逐渐显现;禽蛋产品中,全国鸡蛋价格继续保持上涨走势,淘汰蛋毛鸡价格适度上涨;肉禽产品中,白羽肉毛鸡价格由弱转强,周度均价小幅上涨。肉鸡苗价格受供应偏紧提振,继续小涨为主。肉毛鸭价格延续偏弱走势,肉鸭苗价格跟随毛鸭价格小幅走跌。肉种蛋价格止涨,整体适度走弱;普通常规淡水鱼产品价格涨跌互现,总体偏弱;反刍产品行情,生鲜液态奶价格稳中略跌,牛肉零售价略有上涨外,牛肉批价及羊肉批零周度均价延续走弱行情。

生猪价格方面,本周初猪价延续上周末跌势,主要原因是当前终端市场需求依旧低迷,企业屠宰量不大,收购较顺畅,企业提价意愿不强,猪价持续走跌。但是市场生猪存栏偏紧,生猪出栏体重下降,养殖户惜售情绪渐增,到周四猪价止跌趋稳迹象逐渐显现。立秋后北方气温逐渐下降,但南方地区仍受高温天气笼罩,加之南北价差仍存,北猪南调,冲击南方地区生猪价格,周末全国猪价呈现北涨南跌态势。仔猪方面,目前仔猪价格虽较前期下降200-300元/头,但仍处历史高位,加之生猪价格上涨乏力,仔猪价格持续缓慢下跌。

蛋禽市场上,本周全国鸡蛋价格强势上涨,周度均价直上7元/公斤。中秋佳节即将到来,食品加工企业积极完成中秋节备货,同时高温天气下蛋鸡产蛋率有所下降且夏季鸡蛋不易存储,利好因素支撑产销两区蛋价全面上涨。本周伊始蛋价延续上周五涨势,且于周三实现今年下半年蛋价的首次高点;周四开始,全国蛋价在大幅上涨后,市场进行调整,高价区蛋价主要维稳为主,低价区蛋价则继续追涨。本周淘汰蛋毛鸡价格适度上涨。

肉禽市场上,本周白羽肉毛鸡价格小幅上涨,主要原因在于本周白羽肉毛鸡供应量较上周稍有减少,加之鸡肉产品走货状况好转,屠宰场库存压力下降,利好因素支撑本周肉毛鸡价格小幅回升;本周肉毛鸭及肉鸭苗价格继续持偏弱走势为主;本周肉鸡苗价格大幅上涨,受夏季种禽产蛋率下降导致孵化量下降提振以及种鸡场大幅提高鸡苗报价拉动,肉鸡苗价格顺势继续上涨,其中大厂苗价冲上4元/羽。但从周四开始,苗价滞涨转跌,主要原因是此时补栏鸡只出栏时临近“十一”假期,部分养殖户为规避节前低价区补栏积极性下降,致使苗价略有小幅走弱。

水产养殖方面,本周淡水鱼价格涨跌互现。因高温天气影响,水产品储存费用及运输途中耗损增加,拉高到货活鱼价格。但沿海地区休渔期陆续结束,海鲜大量上市,对淡水鱼价格形成打压,加上居民消费意向转移,淡水鱼价格小幅波动。

反刍市场方面,目前原奶供应总体依旧充足,但加工企业采购量依旧有限,生鲜液态奶价格稳中略弱;牛羊肉方面,目前牛羊肉消费仍处于淡季阶段,除牛肉零售价略有上涨外,其余牛羊肉产品价格均延续走弱行情。

2,市场价格动态:

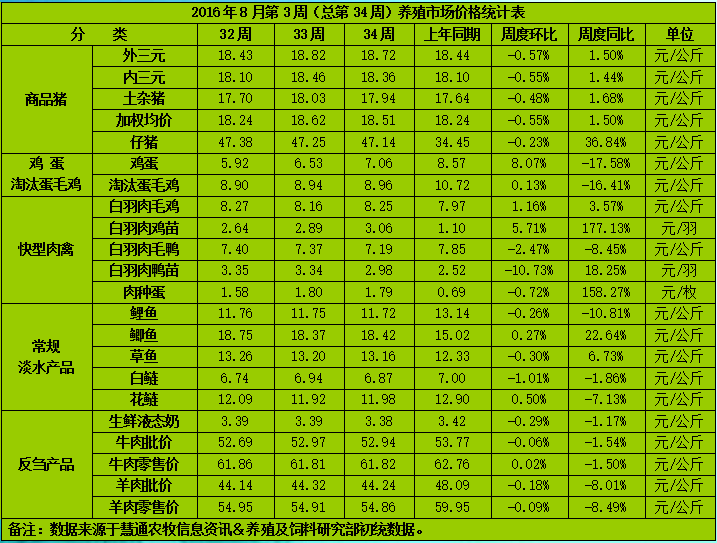

生猪价格方面,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第34周出栏商品大猪价格环比下跌,其中出栏外三元大猪周度均价18.72元/公斤,环比下跌0.57%,同比上涨1.5%;出栏内三元大猪周度均价18.36元/公斤,环比下跌0.55%,同比上涨1.44%;出栏土杂大猪周度均价17.94元/公斤,环比下跌0.48%,同比上涨1.68%;外三元、内三元及土杂猪周度加权均价18.51元/公斤,环比下跌0.55%,同比上涨1.50%;仔猪周度均价47.14元/公斤,环比下跌0.23%,同比上涨36.84%。

家禽产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第34周全国商品鸡蛋周度均价7.06元/公斤,环比上涨8.07%,同比下跌17.58%;淘汰蛋鸡周度均价8.96元/公斤,环比上涨0.13%,同比下跌16.41%;出栏白羽肉毛鸡出场周度批发均价8.25元/公斤,环比上涨1.16%,同比上涨3.57%;白羽肉鸡苗出场周度均价3.06元/羽,环比上涨5.71%,同比上涨177.13%;白羽肉毛鸭出场批发周度均价7.19元/公斤,环比下跌2.47%,同比下跌8.45%;白羽肉鸭苗出场批发周度均价2.98元/羽,环比下跌10.73%,同比上涨18.25%;肉种蛋市场周度价格1.79元/枚,环比下跌0.72%,同比上涨158.27%。

水产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第34周全国鲤鱼周度均价11.72元/公斤,环比下跌0.26%,同比下跌10.81%;鲫鱼周度均价18.42元/公斤,环比上涨0.27%,同比上涨22.64%;草鱼周度均价13.16元/公斤,环比下跌0.30%,同比上涨6.73%;白鲢周度均价6.87元/公斤,环比下跌1.01%,同比下跌1.86%;花鲢周度均价11.98元/公斤,环比上涨0.50%,同比下跌7.13%。

反刍产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第34周全国生鲜液态奶周度均价3.38元/公斤,环比下跌0.29%,同比下跌1.17%;牛肉批发周度均价52.94元/公斤,环比下跌0.06%,同比下跌1.54%;牛肉零售周度均价61.82元/公斤,环比上涨0.02%,同比下跌1.50%;羊肉批发周度均价44.24元/公斤,环比下跌0.18%,同比下跌8.01%;羊肉零售周度均价54.86元/公斤,环比下跌0.09%,同比下跌8.49%。

图表:2016年8月第3周(总第34周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

二,主要饲料原料及添加剂市场行情概述:

1,市场总体状况:

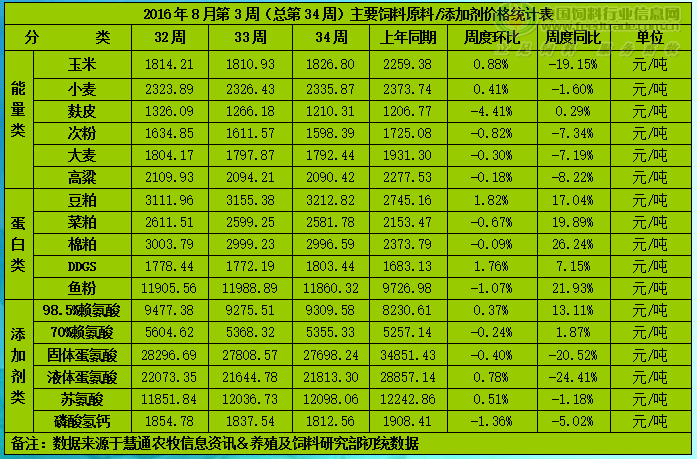

2016年8月第3周(8月15日-8月21日总第34周),本周国内主要饲料原料行情仍维持跌势,但与前几周比止跌转升的产品品种有所增多。其中大料部分:玉米、小麦、豆粕和DDGS行情环比有所上涨,其余产品延续跌势;添加剂小料中:98.5%含量赖氨酸、液体蛋氨酸及苏氨酸行情环比略有上涨,其余则延续跌势。究其原因,原料行情止跌转升的主要利好基本都是来自于供应方面出现短暂的利好,终端养殖市场总体也在进一步恢复,但恢复进度仍不如往年同期,对原料行情走升起到提振作用有限,相反继续制约着整体饲料原料行情走势。

能量原料方面,1)玉米市场上,本周国内玉米行情止跌并略显偏强,以山东及河北等华北地区为主的地区由于优质粮源存量不足,以及近期深加工企业的玉米深加工产品走货顺畅并出现价格上涨,多方因素带动全国玉米周度均价有所提升。加上较长时间以来玉米价格走跌用粮企业压低库存,玉米价格上涨之后需方购买欲提高,进一步提升了玉米价格的上涨;2)小麦方面,本周国内小麦收购价格继续走高。在国家托市收购两个多月以后,市场优质麦源不断减少,部分地区收购困难,面粉厂反映收购较难,优质小麦甚至出现“有价无货”的局面;3)麸皮及次粉方面,受小麦收购价格不断上涨利好支撑,本周麸皮行情跌势有所放缓,部分地区止跌转稳,个别前期跌势过大的地区价格甚至出现小幅上调,走货较前期有所好转,但整体仍未放量。次粉方面,本周国内次粉行情跌势也明显放缓,虽然终端需求仍未放量,但在面粉厂收购小麦成本持续上涨和目前供应仍未明显改善下,工厂及贸易商挺价现象突出、稳价心态增强。

蛋白原料方面,1)大豆豆粕市场上,本周国内豆粕行情延续反弹走势。美豆期价先扬后抑,重心上移。虽然上周美国农业部公布8月份月度供需报告中大幅上调美豆单产与总产,报告利空市场行情。但美豆出口需求强劲,且美豆油走势强劲及美元走软,给美豆期价带来支撑。之后,因期货市场获利了结,加之大豆主产区天气继续有利于作物生长,打压美豆期价在周末下滑。国内豆粕现货方面,虽然下游需求不佳,但进口成本高,且油厂未执行合同量大,同时美盘上半周走坚,厂商跟盘挺价,使得本周豆粕现货继上周尾声反弹后进一步走高;2)杂粕方面,虽然本周豆粕行情延续反弹,且中加油菜籽进口新规谈判破裂,利多菜粕市场行情,但因菜粕与豆粕价差窄,菜粕无性价比优势。同时因此前各种恶劣天气导致今年水产养殖业发展受挫,菜粕终端消费不足,本周国内菜粕行情因而延续偏弱运行;本周国内棉粕行情主流继续企稳略弱,主产区除山东、新疆还有极少数厂商零星存货外,其余地区工厂基本都已经全部清仓,等待新棉籽上市收购、加工。在棉粕与豆粕比价劣势突出情况下,棉粕出货持续乏力,终端观望心态浓厚,而随着新棉上市脚步临近,本周仍有少量持货厂商挺价心理有所松动,短线继续区间整理为主;3)鱼粉方面,本周国内鱼粉行情止涨转跌。秘鲁鱼粉成交持续冷清,个别持货商销售压力增加,报价小幅走低;国内鱼粉市场供需双方博弈较为明显,持货商挺价心态较强。而在在外盘鱼粉市场报价高位回落的情况下,我国鱼粉市场供需心态有所承压,终端需求市场表现一般,饲料企业采购心态谨慎,即用即买为主,港口出货较为冷清,打压行情回落。

氨基酸市场上,1)本周国内赖氨酸行情涨跌互现,98.5%含量赖氨酸行情环比略有上涨,70%含量赖氨酸行情环比延续走弱。夏季工厂例行停产检修致产量下降及本周玉米行情略有上调对赖氨酸形成利多提振。但因终端需求仍旧疲软,抑制赖氨酸行情上涨空间,且低含量赖氨酸市场延续弱势;2)蛋氨酸方面,本周固体蛋氨酸延续弱势,而液体蛋氨酸因上周安迪苏工厂出现事故暂停生产、销售,希杰工厂也暂未恢复报价,德固赛工厂抬高报价,液蛋市场受关注度增加。但由于需求未明显跟进,行情上涨空间有限。

2,市场价格动态:

根据慧通农牧信息资讯﹠养殖及饲料研究部的初统数据显示,本周国内主要饲料原料行情仍维持跌势,但与前几周比止跌转升的产品品种有所增多。其中大料部分:玉米、小麦、豆粕和DDGS行情环比有所上涨,其余产品延续跌势;添加剂小料中:98.5%含量赖氨酸、液体蛋氨酸及苏氨酸行情环比略有上涨,其余则延续跌势。究其原因,原料行情止跌转升的主要利好基本都是来自于供应方面出现短暂的利好,终端养殖市场总体也在进一步恢复,但恢复进度仍不如往年同期,对原料行情走升起到提振作用有限,相反继续制约着整体饲料原料行情走势。

图表:2016年8月第3周(总第34周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

三,行业新闻:

1,海关总署8月21日最新数据显示,7月我国猪肉(含猪杂碎)进口量为18.34万吨,环比减少1万吨,这是今年首次出现环比下降的情况。前7月累计进口猪肉(含猪杂碎)达94.57万吨,同期增长149.4%。

2,8月16日晚间,河南双汇投资发展股份有限公司最新公布的2016中报报告显示,报告期内,公司屠宰生猪621万头,同比2015年增长0.09%;鲜冻肉及肉制品外销量144.02万吨,同比2015年增长11.16%;实现营业收入255.29亿元,同比2015年增长25.42%;实现利润总额28.88亿元,同比2015年增长9.48%;实现归属于母公司股东的净利润21.51亿元,同比2015年增长8.51%。

3,8月16日,潍坊市某企业日前从西班牙引进的17472只、货值29.6万美元的祖代种鸡顺利运抵种鸡隔离场,经该局工作人员现场检疫确认状态良好后开始为期30天的隔离检疫。据悉,这是山东省首次从西班牙引进种鸡。

4,8月14日,正大(湛江)一期3000万只肉鸡全产业链预计年底全面投产,项目投资约20亿元,建设经营现代化肉鸡场、肉种鸡场、孵化厂、饲料厂、屠宰及食品加工厂。全部建成投产后,产业链的年产值超过17亿元。

四,后期市场预测:

1,养殖市场:

生猪方面,立秋后北方气温逐渐下降,但南方地区仍持续高温,当前的猪肉消费难以提升。但同时市场猪源依旧偏紧,短期内猪价上涨下跌均不易。我们预计,随着8月下旬到9月初大中院校陆续开学及中秋节节前备货提振,猪价将适度走强。

蛋禽市场上,9月15日为传统中秋节日,农贸市场及超市备货将在8月下旬开始,加上全国各大中院校开学在即,集中消费即将出现。我们预计在8月末到9月初之间,鸡蛋价格整体偏强,蛋价将继续稳中适度上涨为主,9月中下旬后蛋价下跌的风险在增加;淘汰蛋毛鸡方面,目前淘汰蛋鸡在数量上依旧偏低,预计9月下旬之后淘汰蛋毛鸡数量将增加,届时其价格或持震荡调整走势为主。

肉禽养殖市场上,8月下旬到9月初,市场将进入中秋节节前备货阶段,预计届时肉毛鸡及肉毛鸭价格将以适度上涨为主;肉鸡苗方面,由于肉鸡苗后期受种禽数量下降的影响将逐步突出,预计后市苗价总体持稳中偏强走势为主。肉鸭苗方面,短期内鸭苗价格偏弱整理为主,但随着出苗量的降低,后期鸭苗价格不排除阶段性回升可能。

水产养殖市场上,受7月暴雨天气影响,当前市场水产品存量偏紧,而新鱼大量上市时间在10-11月,因此我们预计8月下旬开始普通淡水鱼产品价格上涨的几率偏高。

2,主要饲料原料及添加剂市场:

8月份,中国主要饲料原料及添加剂产品供应总体充足,养殖及饲料需求市场增长乏力,预计8月份全国主要饲料原料及添加剂产品价格环比将总体上呈震荡下跌态势:

1)玉米方面,目前国内春玉米虽然陆续上市,但数量有限,且供应并不稳定,基层优质粮源供应也较为有限,市仍以陈粮供应为主,轮换粮供应量逐渐下降,甚至部分区域市场已销售殆尽,后续将以拍卖玉米供应为主,政策粮拍卖成本固定,对现货价格形成支撑。我们认为,后期玉米行情将走跌依旧是大趋势,但不排除阶段性短时走强行情的出现。

2)小麦市场上,随着国家托市收购工作的推进,市场上优质小麦货源将继续减少,将为后期小麦市场奠定良好价格基础。另外,立秋节气过半月,即将迎来处暑节气,北方早晚气温已经有所下降。同时随着中秋、国庆的临近,持续停产、停收的面粉企业将逐步迎来开工旺季,对小麦收购需求将增加,将进一步为小麦行情形成利多提振。在饲用麦方面,受饲用量越来越大、而市场流量逐步减少看,我们预计后期饲用小麦也将继续适度走强。

3)麸皮及次粉市场上,国内麸皮行情已经连跌五周,慧通数据显示本周全国均价1201元/吨,但实际上主产区已经跌至1050-1200元/吨,局部已经跌至1000元/吨大关。受小麦原料成本不断上涨,而麸皮、次粉行情持续下跌影响,制粉企业亏损情况不断加重,企业挺价心态增加,因此我们预计后期麸皮行情继续下跌空间较为有限,但预计后期面粉厂开工增多、麸皮供应增加,行情想要回涨的概率也不大,总体将以窄幅波动为主;次粉方面,制粉企业收购小麦成本不断上涨,这对次粉行情形成利多,但随着工厂开工增多,次粉供应持续紧张的格局也有望得到缓解,多空交织下,预计近期的次粉行情将以窄幅波动为主。

4)豆粕市场上,天气预报显示,未来两周降雨会持续到来,进一步提升丰产前景,对美豆期价形成打压。美豆需要新的出口销售刺激反弹,美国农业部周五确认,民间出口商报告向未知目的地出口销售26.1万吨美国大豆,2016/17市场年度付运。目前美豆期市已经由天气市转向出口及陈豆库存数据的炒作。若市场继续传言美豆出口继续向好,则后期美豆期价有望再次反弹;后期,如果对美国农业部在8月中旬报告中过高的单产预估数据做下调处理,则也可能在丰产预期浓厚的背景下美豆期价再度出现反弹。当然,我们认为,这也是美国市场在美豆即将上市之前炒高行情的手段之一,提前给美豆上市形成利是局面。 我们认为近期国内豆粕行情依旧以略显偏强运行为主,8月末之后价格回调整理的几率将逐步提高。

5)菜粕市场上,虽然8月份国内水产养殖进入旺季,但因6-7月份水产发展的关键期中国主要水产养殖地区遭遇持续恶劣天气,水产养殖情况总体不如往年同期。加之菜粕自身比价无优势,我们认为在豆粕行情不出现明显上涨的情况下,近期的菜粕行情想要脱离弱势而出现上涨的可能很小,因此我们预计后期菜粕将继续弱势震荡走势为主。

6)棉粕市场上,时间已经进入8月下旬,我们预计9月上中旬期间新棉粕将会零星上市,虽然短期仍难改变棉粕供应整体供应紧张格局,但在新货上市预期逐步增加、豆粕后期行情不乐观情况下,还持有少量陈棉粕的厂商家存在降价抛售可能,因此棉粕行情面临一定的压力。我们预计,短期棉粕将继续以稳定偏弱为主,后期随着新货上市不断临近,行情逐步走跌可能性很大。

7)鱼粉方面,今夏需求整体未能显现传统旺季特征,目前国内进口鱼粉库存量与到货量都相对有限,市场成交一般,鱼粉持货商销售压力增大,短期仍将处于价格拉锯状态之中。但市场的高价风险正在相应积聚,受近期恶劣天气的冲击,鱼粉需求旺季将延后,预计短期内国内鱼粉市场或偏弱调整为主。

8)氨基酸市场上,事实上从上周尾声开始,高含量赖氨酸行情报价有所上扬,工厂停产检修等利好是行情走强的关键,但终端需求欠佳,抑制赖氨酸市场行情上行空间,我们预计短期赖氨酸行情将呈现区间运行特征,价格上下两难。而从厂家挺价策略来看,直到9月国内赖氨酸供应或难见宽裕,因此我们建议终端适度增加安全库存。蛋氨酸方面,本周液体蛋氨酸行情有所反弹,主要是安迪苏工厂停产、停售,下游需求仍表现清淡,我们预计近期蛋氨酸行情难有明显走强,整体将以窄幅波动为主。

一周阅读排行