市场评论—关注焦点

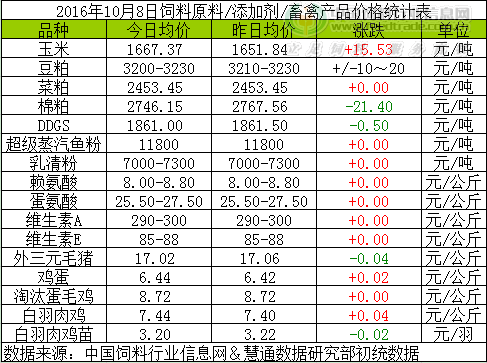

玉米:

国庆假期黑龙江东部、吉林东部、辽宁北部、河北北部等地的部分地区出现初霜冻,但大部作物已成熟,霜冻对产量形成基本无影响。

豆粕:

国庆长假期间美豆小涨,因出口较好、且部分地区天气变差,提振盘面。目前美豆处于收割期,天气整体状态较好,南美大豆开始播种且播种进度好于往年均值。今日国庆节后首个工作日,因适逢周末工厂开工及报价均少,少数有报价价格较节前小幅波动。因短期供应仍偏紧,且节后有补货需求,豆粕行情继续坚挺格局不变。

菜粕:

受台风冲击影响,华南地区或再遭侵袭,且国庆假期后,国内水产养殖终端需求将逐步转淡,基本面疲软将继续抑制菜粕现货市场表现空间。预计菜粕现货行情短线或追随盘面及豆粕走势被动整理为主,慧通提醒密切关注盘面及豆粕节后走势带来的明确指引。

棉粕:

油厂开机将陆续恢复,季节性供应旺季临近,棉粕行情将继续走弱,国庆长假期间市场节日氛围浓厚,棉粕走货不佳,行情承压明显。今日国内棉粕报价较节前大幅下跌,山东地区46蛋白棉粕主流跌至2800-2850运行。

DDGS:

东北部分大企业为了保证价格水平而采取停机保价策略,而随着节后市场供给数量的增加,国产DDGS价格将明显承压。

超级蒸汽鱼粉:

鱼粉市场继续淡静,等待秘鲁新季捕鱼政策的明朗;但有业内人士认为配额会在200万吨以下。当前秘鲁鱼粉厂成交市场亦显得淡静,超级蒸汽鱼粉现货参考报价在CNF1650美元/吨。国内方面,各主要港口超级蒸汽鱼粉参考报价在11800元/吨。继台风“暹芭”过后,台风“艾力”再度冲击华南部分地区,将对水产需求造成影响,值得关注。

乳清粉:

饲料级乳清粉偏强运行,主要港口低蛋白乳清粉价格区间在7000-7300元/吨。近日美盘本土乳清成交价格企稳,且今年以来对我国干乳清出口量同比下降15%。而我国饲料级乳清粉市场整体交投活跃,终端备货尚可,利好乳清粉行情。

赖氨酸:

在新玉米批量上市时期,近日原料玉米价格下滑明显,赖氨酸厂家对客户报价疲软,部分厂家报价已破8破5,下游养殖需求恢复缓慢,饲料企业采购节奏放缓,赖氨酸市场维持偏弱态势。

蛋氨酸:

今年1-7月我国累计进口蛋氨酸10.18万吨,同比增加1.19万吨,进口量增加且国内部分厂家扩产,供大于求形势明显,而养殖需求恢复缓慢,市场悲观情绪浓厚,蛋氨酸市场弱势格局延续。

维生素A:

9月9日金达威提价至380元/公斤,9月14日新和成对维生素A产品停止报价,不过国内下游养殖恢复速度缓慢,需求支撑力度有限,VA市场波动有限,本周部分企业节前补货,市场成交好转 现货供应偏紧,经销商报价有所上涨,市场消息称新和成VA生产线计划于9月底复工。

维生素E:

此前北沙药业曾提价至96元/公斤后,新和成于9月1日起提高报价至100元/公斤,原料乙酰乙酸甲酯货紧挺价以及厂家提价对市场存有支撑,养殖需求恢复缓慢,本周VE市场稳中整理。

外三元毛猪:

猪价跌幅较节前略有收窄,假期结束市场需求阶段性疲软,短期猪价或持续小幅走跌态势。

鸡蛋:

目前鸡蛋价格整体持稳为主,局部略有小幅反弹,假期结束鸡蛋市场将长期处于消费淡季阶段,预计后市鸡蛋价格偏弱运行。

淘汰蛋毛鸡:

国庆后蛋价趋稳为主,同时屠宰企业下游消费不佳,养殖户淘汰心理继续增加,预计后期淘汰蛋毛鸡价格或稳中偏弱运行为主。

白羽肉鸡:

受国庆节日消费拉动,肉鸡产品走货速度较快,节日期间肉毛鸡价格震荡偏强为主,假期后预计毛鸡价格将继续低位运行为主。

白羽肉鸡苗:

目前市场鸡苗供应量依旧趋紧,加之国庆期间毛鸡价格行情较好,短期内肉鸡苗价格稳中震荡调整。

一周阅读排行