2018年8月8日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2018年8月8日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2018年8月8日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||

下半年猪价阶段回升概率大 但大幅反弹可能性不大

农业农村部生猪产业监测预警专家组首席专家王祖力表示:下半年猪价阶段回升,但大幅反弹可能性不大。

其实从5月底猪价触底回升开始,猪价的走势一直是涨势大于跌势,而且截止目前养猪已经开始扭亏为盈。而且进入7月份以来,猪价涨势持续、涨幅明显,近期部分地区生猪价格接近7元/斤,市场看涨情绪愈加浓厚。其实下半年是猪肉消费旺季,所以猪价总体回升的趋势难以改变。但是从大环境上来看,生猪市场供需关系宽松的态势没有改变,现在无论是业内还是官方均认为9月中下旬可能还要经历一波降价的过程。综合来看,下半年猪价阶段回升概率大,但大幅反弹可能性不大,建议养殖场(户)能够合理安排出栏节奏,不可盲目扩产和压栏,提早规避市场风险。

中美贸易战也阻挡不了进口猪肉来华

从海关统计数据来看,6月我国猪肉产品进口量不降反增,同比增幅达到9.4%;1-6月肉类总进口量超过200万吨,同比增幅达到3.8%。

当中美贸易战开始之时,中国已对美国畜禽产品进口加征25%的关税,虽然美国进口猪肉少了,但是其他国的进口渠道打开了,欧洲市场的进口量开始明显增加。可见,就猪肉这一块来说,供给还是相当的充足的。不过对于外来进口,我们始终担心的是对本国市场的冲击问题以及食品安全问题,尤其是走私肉品数量依然较大。因此,对于养殖市场养殖户千万不要单纯的以为供给端缺猪,就大肆的补栏或者压栏,一定要从全局上来看问题,加之进口数据本就有滞后性,所以其带来的影响也具备滞后性。

2018年中国生猪养殖成本、盈利情况及猪价走势分析

一、生猪养殖成本分析

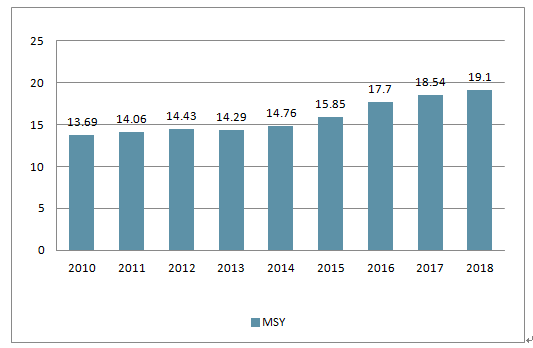

2010-2018 年,全国 MSY 从 13.69 大幅提升至 19.1,而根据上市公司的年报, 根据生产性生物资产及每年出栏规模,可以测算出, 目前生猪养殖上市公司,其 PSY 普遍在 24-26 之间,部分养殖场甚至可以达到 28。 养殖成功率的提升,是规模化养殖场相对于传统养殖模式的最大成本优势来源。

2010-2018 年起MSY 快速提高

资料来源:公开资料整理

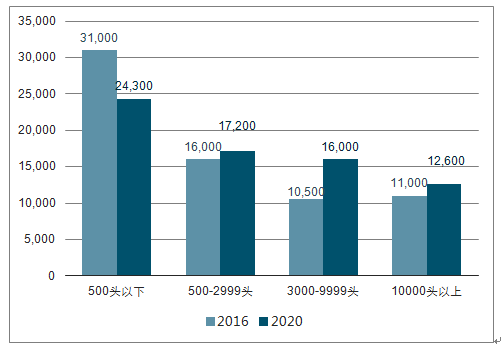

2016和2020年不同出栏结构的生猪出栏量对比(单位:万头)

资料来源:公开资料整理

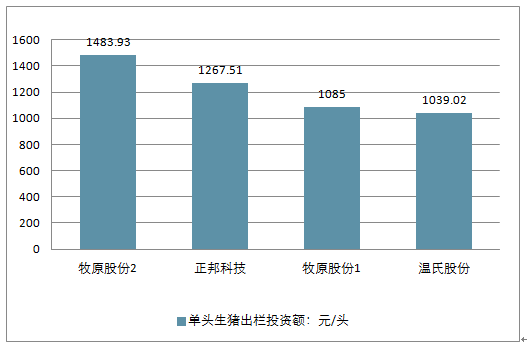

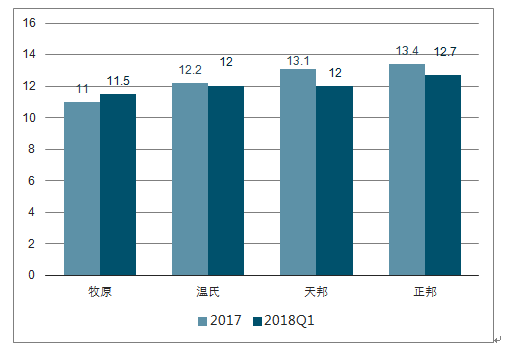

随着养殖规模化的发展,国内生猪养殖生产效率提升,不考虑原材料价格变动的影响,从长期来看, 在过去两年,以牧原股份、温氏股份为代表的养殖龙头企业,其养殖成本较正邦科技、天邦股份等行业后进入者表现出如此巨大的成本差异,其背后主要是由于后进入者在其产能快速扩张初期,达产率极低,头均出栏摊销的固定成本偏高。 一旦随着其养殖规模的逐步扩大,行业后发者的成本也在持续下行,与龙头企业的成本差距迅速缩小。

单头生猪出栏投资额对比

资料来源:公开资料整理

2017-2018Q1养殖集团之间的成本差异在缩小(单位:元/公斤)

资料来源:公开资料整理

二、生猪养殖盈利情况分析

目前国内生猪养殖的头均盈利能力远高于国外。而在此前报告中就已经有已经对比过国内外养殖成本的差异。在欧美养殖成本远低于国内的前提下,养殖利润却也显著低于国内。反应出来的就是养殖规模化完成但集中度未能显著提高之际,竞争对于养殖盈利 的侵蚀。

生猪养殖头均盈利对比(元/头)

资料来源:公开资料整理

三、猪价走势分析

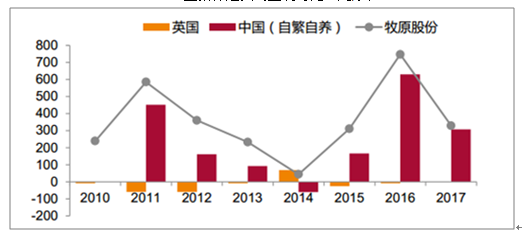

养殖规模化将拉长猪价波动周期, 并使得周期变得越发不规律化,但不会消除波动,且猪价振幅并不一定会随着养殖规模化的发展而缩窄。

随着规模化的发展,美国猪肉价格依然存在波动周期,但并未表现出统一的时间规律。 而且其价格振幅却在逐步扩大过程之中。

1970-2018 年美国猪肉价格走势

资料来源:公开资料整理

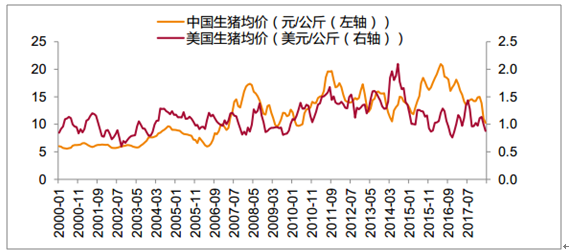

1970-2018 年美国的猪肉价格走势发现规模化的发展并不是一定意味着猪价波动幅度的缩窄。在规模化发展中前期,猪肉波动幅度确实有所平缓,但随着养殖规模化的深入,猪价的波动幅度却将进一步扩大。进入 21 世纪,美国生猪养殖规模化已经基本宣告完成,而国内正处于发展初期。对比 2000年以来中美两国的猪价走势, 两国产业结构存在巨大差异,但猪价的波动幅度却未能显现出明显的差异,尤其是涨幅方面。

2000-2018 年 中美两国生猪价格走势

资料来源:公开资料整理

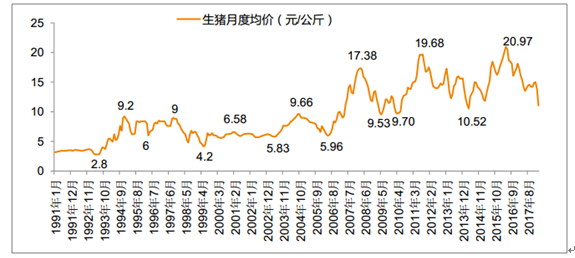

自从 2006 年开始,随着养殖规模化的逐渐展开,猪价波动幅度大幅加剧。每次猪价的涨幅都接近 100%!

生猪价格历史走势

资料来源:公开资料整理

怪!2018年生猪市场会这样?今天揭开真相!

“2018年生猪市场太奇怪”,不少养猪十几年甚至二十多年的猪友都曾在猪易论坛发帖这么讲过。特别是5月份之后,猪价几次快速拉涨又小幅度回调,从9.9元/公斤的底部价格一直到今天的13.7元,在5-7月猪价几次快速上涨的时候,不少猪友反馈当地猪价上涨并不明显。而在8月之后,近几天猪价出现回调之后,众多猪友却反馈说当地是明掉暗涨。有猪友今天和我们了解了近期温氏生猪出栏的体重,说大场出栏体重下降明显,那说明猪价距离下跌也不远了。但根据温氏的生猪销售报告来看,6月生猪出栏相比5月下降11%,收入下降1.73%。假如温氏对猪价分析预判足够强大,6月生猪出栏怎会出现11%的大幅下降?

特别是现在,一方面是东北、华北、华东、华中的猪友表示当地230斤以上的猪不多,但另一方面,不少猪友还在压栏300斤以上的大猪,根据猪易数据调查显示,家庭猪场存栏占比在10%,明显高于6、7月。

受猪瘟事件影响,沈阳当地生猪收购暂停,屠宰场大幅压价,这一点也属于我们预期之中。伴随信息的传播,个大网络平台出现众多不要吃猪肉的谣言,部分屠宰场也借机压价。根据今天猪场出栏价格来看,部分南方地区出现小幅下跌,但东北地区仍旧出现上涨。

种种怪象的背后是什么?

首先,在5-8月初猪价几次上涨,特别是进入6月份之后,上涨的基础不仅仅是标猪的短缺,而是整个生猪供应市场的短缺。并且并非是部分地区供应减少,而是全国性的供应减少。

在此之前,我们数据显示,2017年受环保影响猪场减少的产能远远及不上中大规模猪场、集团猪场扩张的程度。其次,母猪生产成绩的提升下,使得母猪存栏减少,但生猪存栏量增加,造成供应增长。

如果我们去看,不仅仅数据机构,包括农业部也是这种说法。

但实际上,我们低估了2017年环保对猪场拆迁的影响,以及,2018年上半年猪价低迷,低估了家庭猪场减少产能的情况。

根据猪易数据对家庭猪场的调查数据显示,2016年10-100头母猪由于环保影响退出占样本的2.6%,而2017年则占6.3%,2018年上半年环保拆迁、猪价低迷影响累计为10%。由于2016年、2017年猪价行情较好,因此很少有猪场由于行情因素选择退出。

要知道,按照目前全国生猪出栏占比来看,500头母猪以下家庭猪场占全国总供应的65%。

特别是,如果我们查看环保对猪场拆迁的时间会发现,最集中的时间段为2017年8-10月,这个时期母猪淘汰的情况要明显高于其他月份。如果按照时间段推算,影响的就是现在6-8月的生猪供应。

第三点,就是来自于2017年8月-9月期间母猪配种率低的原因。

第四点,就是我们经常提的一点,2018年春节前后仔猪腹泻情况相对往年较多。

这也是为什么我们说,母猪夏季配种率低、仔猪腹泻年年有,为什么今年6-8月市场影响这么大?

最根本的原因就是环保以及上半年猪价低迷,家庭猪场被迫、主动去产能的程度超过我们的判断。在如今生猪市场规模化的趋势中,我们更多的关注放在中大规模猪场,集团猪场身上,而非100头以下、甚至50头、30头以下的家庭猪场。

以上为生猪供应方面的乱象。

需求方面呢?

压力巨大的屠宰场,今年也是八仙过海,各显神通。

今年的屠宰场我们发现,猪价低迷,但是双汇、雨润日子也不好过,龙大肉食这种地方性屠宰场也是如此,就不要说山东振祥已经被人收购了。

要知道,屠宰场之间的竞争丝毫不亚于屠宰场和猪场之间激烈的博弈。从屠宰到食品延伸,从高温到低温,从做国内冻肉库存到进口外国猪肉,屠宰场净利润的来源很少是依靠屠宰的收入。这个时候的屠宰场而言,并不希望生猪价格大涨大跌,因为其本身的利润来源已经是猪肉或者冻肉。

但反过来,市场上仍旧存在一批依靠屠宰收入过活的屠宰场,对于这部分群体而言,低买高卖是永恒的法则。他们才不关心,猪肉价格上涨能否带动冻肉的出货。

所以我们今年在看屠宰场态度的时候发现,大多数屠宰场压价并不像是之前那么狠,甚至显得温柔起来。背后是其进口肉已经亏损,3-5月做的冻肉还未销售,压力大啊。

我们也看到,即使部分地区屠宰场使劲儿压价,但是压了没多长时间,价格再次会回涨。

基础是什么?

再次回到第一点,当下生猪供应本身处于阶段性的短缺。

以上就是为什么我们说今年生猪市场太奇怪的原因。

我们说,唯一的不变就是变。不论是环保,还是上半年连续的亏损,都是变化,但是假如我们不紧紧跟随市场的调整去看待数据点或者样本的时候,那数据就失去了意义。

一周阅读排行