一、本周蛋价走势回顾

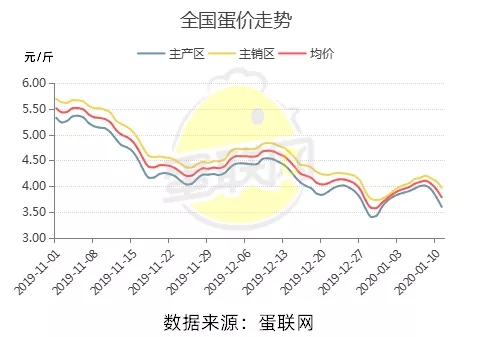

数据显示,上周(1月4-10日)蛋价先涨后跌,主产区周均价3.93元/斤,周环比涨幅8.26%,同比跌幅1.75%;截至上周五,主产区均价3.79元/斤,较上上周五落0.06元/斤,较去年同期下跌0.18元/斤。

春节备货提振终端需求,产区老鸡淘汰量增多,而且经过前期蛋价大跌之后,市场各环节库存都有不同程度下降,尤其是蛋商及终端环节;且近期产区雨雪天气集中,影响销区到货量;这些综合因素,减缓了鸡蛋产能增长带来的压力,蛋价止跌反弹。

不过随着春节越来越近,食品加工企业采购下降,加上企业学校陆续放假,团体性需求下滑明显,造成大销区需求减量而各地内销偏旺的局面,大蛋商采购积极性减弱,而节前养殖场出货意愿偏强,促使蛋价由涨转跌。

二、上周盈利情况测算

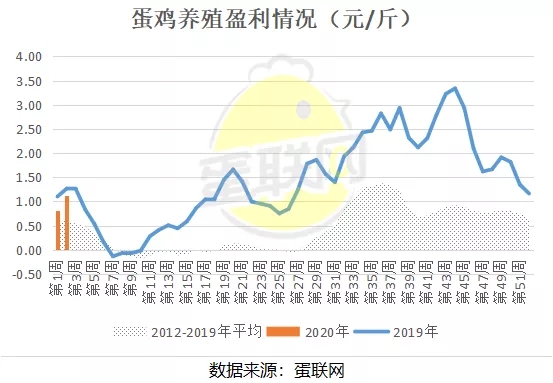

从盈利情况来看,上周蛋鸡养殖盈利1.11元/斤,周环比涨幅37.04%,同比跌幅12.6%。养殖盈利对比上周提升,主要由于蛋价反弹明显。而较去年同期均大幅下滑,主要由于蛋价、淘鸡价格较去年同期下降。

三、本周周展望

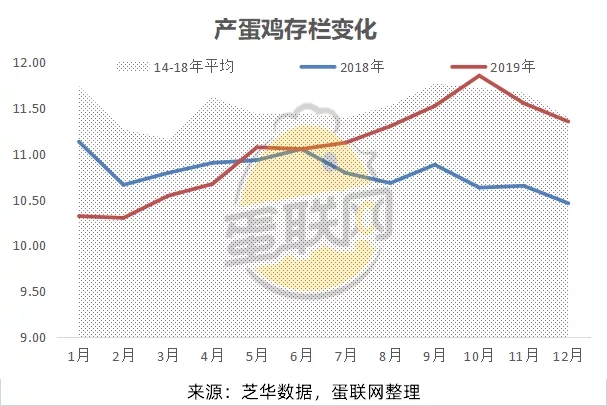

1、产蛋鸡存栏量下降 供应增长压力缓解

据芝华数据显示,2019年12月底产蛋鸡存栏量较11月下滑1.73%,新增开产量环比增长,但年底淘鸡积极性增强,尤其是蛋价、淘鸡价格涨势不及预期,加剧淘鸡数量增涨。

截至2019年12月底,产蛋鸡存栏量较2018年同期增长8.51%,较历年同期下降0.4%,几乎持平。鸡蛋产蛋在春节前提升进程停滞,有利于环节鸡蛋供应增长方面对蛋价的压力。

2、需求总体向下 呈现区域不稳定性

距离春节还有最后2周时间,食品加工企业需求大大下滑,主要依靠鲜蛋市场支撑,一方面是日常需求提升,另一方面的春节前鲜蛋及礼盒备货。

随着节前部分企业停工、学校放假,促使大销区团体性需求向各地分散性内销转移。大销区备货力度减弱,拿货积极性下降,对产区蛋价提振有限。

销区采购下降影响各产区鸡蛋外销需求,虽然部分人口大省内销持续偏旺,但依然难以抵挡总需求量向下的倾向,不利于蛋价止跌。

3、库存略增 养殖场出货意愿强

从近期各环节库存来看,销区及蛋商环节存有一定库存,需求时间消化,但随着节前鲜蛋需求支撑,预计不难消化,整体库存偏少。但养殖端随着蛋价由涨转跌,且临近春节,导致养殖场普遍出货意愿强,挺价难度较大。

同时,由近期跌势来看,局地下跌迅速,周末产区均价已跌至3.5元/斤。部分北方地区即将跌至3元/斤附近,南方产区仍大部分在3.6-3.7元/斤,区域价差明显。

综合以上分析,预计本周蛋价整体震荡回落,产区周均价3.4-3.5元/斤。若前期跌势过大,节前需求支撑下不排除出现局部超跌反弹趋势。价差将逐步缩小,高价区仍有回落空间,超跌地区或持稳。蛋哥建议大家仍关注天气状况及各环节库存变化。

一周阅读排行