摘要

2020年正值生猪产能恢复和肉鸡产能释放的关键之年,疫情前市场非常期待肉鸡料消费对于猪料的补充。但受新冠疫情影响,肉鸡生产流通阶段性受阻,全年饲料消费出现一些变化。

前期热点文章关于肉鸡料消费的观点:结合肉鸡产业技术体系及协会数据,疫情前,预估肉鸡全年出栏94亿羽,同比增幅16.5%,疫情后下调至88亿羽,同比增幅11%,预计肉鸡料消费同比增速在10%附近。

近期随着养殖企业披露1-2月经营数据,笔者通过公司数据呈现疫情对肉鸡养殖影响的现实。

一、白羽肉鸡

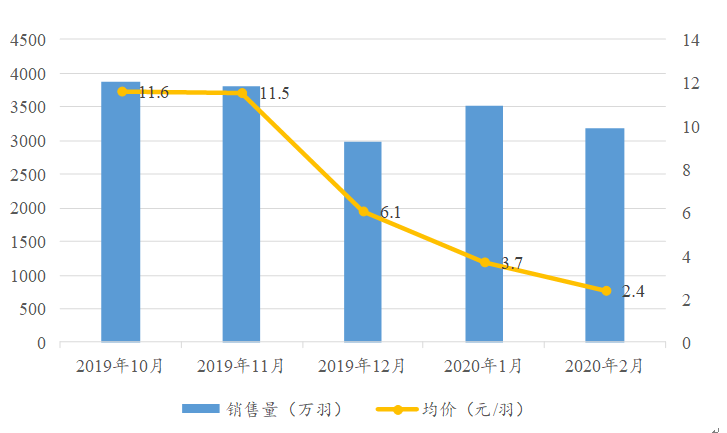

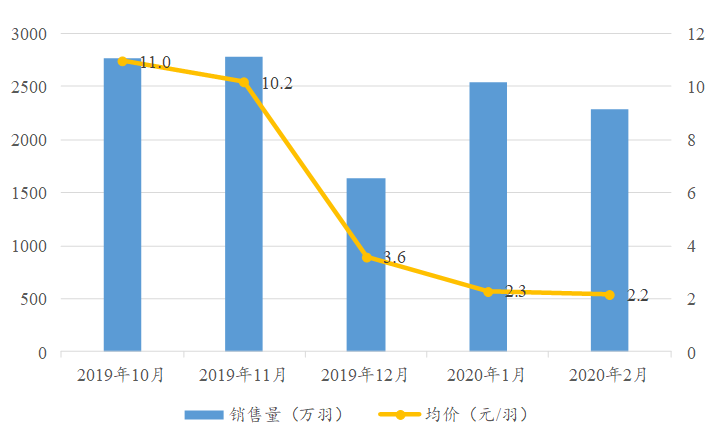

益生与民和为白鸡上游龙头,通过鸡苗销售情况侧面验证下。

环比来看,1月-2月益生销量环比增加17.9%、-9.3%,民和销量环比增加55.1%、-10.2%;益生鸡苗价格环比下降38.6%、35.6%,民和鸡苗价格环比下降35.7%、6.1%。

为何两家企业1月销量环比提升,主要原因是2019年12月季节性停孵鸡苗产量减少。2月白羽鸡苗同样是量价双弱,尤其是鸡苗价格由10-11月的11元/羽跌至2元/羽,侧面看出疫情导致2月鸡苗补栏非常惨淡。

同比方面,笔者用民和商品代数据来分析,1月-2月商品代鸡苗销量同比降幅为8.0%和0.2%,而2019年10-12月数据分别为增长12.1%、14.8%和6.3%。

笔者认为从两个角度看同比数据,同样说明2月鸡苗市场需求惨淡:1)2019年引种较之2018年大幅增加,但2020年1月-2月同比数据未兑现正增长;2)传统补栏旺季1月-2月的同比数据较之过去3个月大幅收窄。

图1 益生近5个月鸡苗销售情况

图2 民和近5个月鸡苗销售情况

数据来源:公司公告

二、黄羽肉鸡

温氏与立华黄羽肉鸡出栏量的市占率接近30%,两家企业数据具有一定代表性。

环比来看,温氏1月-2月销量环比下降19.5%、7.4%,价格环比下降21.9%、21.6%;立华1月-2月销量环比下降12.7%、31.3%,价格环比下降18.7%、31.8%。

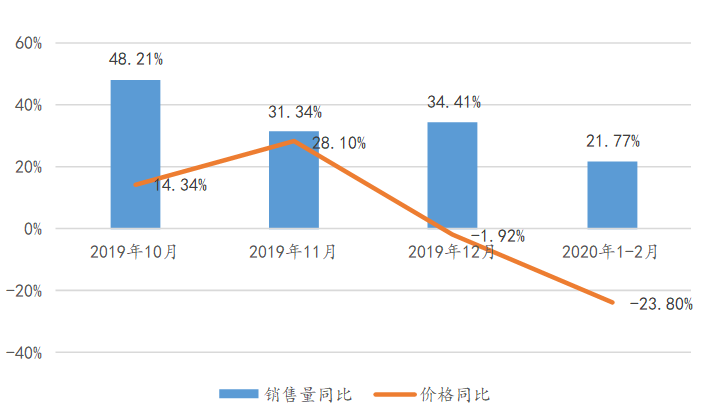

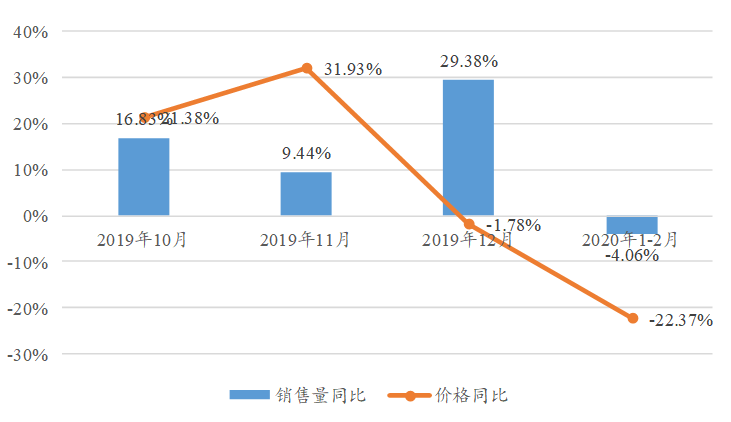

同比先剔除春节错峰因素,2020年1-2月温氏黄鸡出栏量同比增长21.7%,增速较之过去3个月下降,销售均价同比下降23.8%。立华黄鸡出栏量同比下降4.1%,销售均价同比下降22.3%。

量价双弱,无论是环比还是同比,价格降幅大于销售量,说明疫情对1月-2月活鸡需求影响较大。

图3 温氏近5个月黄鸡销售情况

图4 立华近5个月黄鸡销售情况

数据来源:公司公告

作者简介:熊宽 中粮期货研究院养殖类资深研究员

一周阅读排行