【导语】受国内重大公共卫生事件影响,2020年第一季度注定是不平凡的。春节、封城、延期复工、学校推迟开学都给第一季度留下最浓墨重彩的一笔。面对终端需求明显缩减,肉鸡出栏量大幅走低等“不同寻常”的情况,一季度国内屠宰企业开工及库存发展情况如何?二季度又将何去何从?

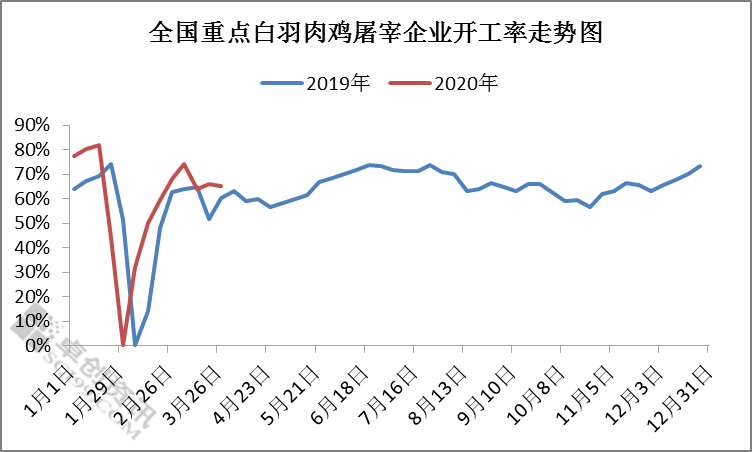

春节放假遇上延期开工,2月企业开工跌至谷底

据卓创资讯数据显示,第一季度重点屠宰企业平均开工率在59%,环比跌幅7.81%,同比涨幅13.46%。

从图中可见,第一季企业开工率最低点出现在2月份,月均开工率仅在52%,环比跌幅8.77%。受国内重大公共卫生事件影响,各地区交通运输不便,多数企业延期开工,屠宰量大幅下滑。2月毛鸡出栏量相对较大,养殖户对后市行情不看好,集中出栏毛鸡,但市场需求不足利空市场,企业开工跌至谷底。

随着市场需求逐步恢复,3月屠宰企业开工恢复至67%,环比涨幅28.85%,是一季度的最高点。本月毛鸡出栏量较少,终端市场需求一般,但屠宰企业工人到岗情况明显好转,企业收购量较前期增加,屠宰企业开工率恢复性上调。

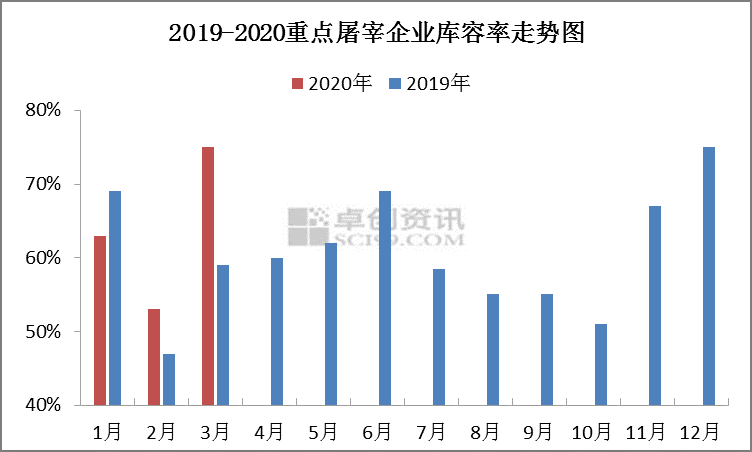

需求疲软,3月企业库存同比涨幅超27%

据卓创资讯数据显示,第一季度重点屠宰企业库容率先降后涨,季度平均库容率64%,环比跌幅1.03%,同比涨幅9.15%。

一季度企业库容率最低点在2月份,月内终端市场需求一般,产品市场运作仍未恢复正常,中间商观望意向较浓,加之近期交通运输条件欠佳,市场成交量较少,产品走货速度不快。受国内重大公共卫生事件影响,工人到岗情况欠佳,屠宰企业开工率有限,屠宰量较低,加之春节假期过后部分屠宰企业放假时间延长,生产量较低,企业库存跌至低位。

3月内毛鸡出栏量仍旧不多,但屠宰企业开工涨至季度最高,产品供应量较上月稳步增加。由于终端市场需求不足,下游餐饮等行业消费滞缓,中间商对后市信心不足,拿货积极性不高,产品走货欠佳,厂家出货压力较大,供需双面利空影响,企业库容量成为一季度最高值。

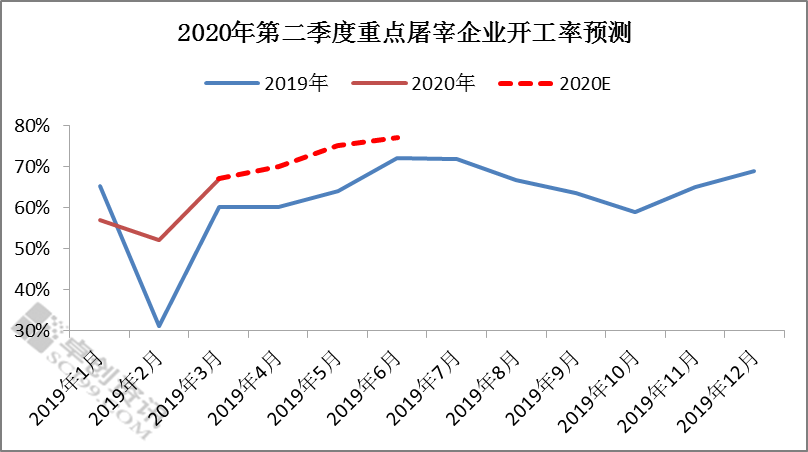

毛鸡供应量看涨,企业开工或持续走高

据卓创资讯统计出苗及补栏数据显示,前期苗厂出苗量有限,养殖户补栏量较低,预计4月上旬左右毛鸡出栏量或仍旧较少,下旬毛鸡供应量或恢复性增加,企业收购积极性趋稳,预计4月屠宰企业开工率或先降后涨,月均开工或高于3月份。

5-6月终端市场需求或逐步恢复,屠宰企业收购量或有增加,加之新开产父母代种鸡及换羽后开产父母代种鸡存栏量提升,市场出苗量或提升明显,二季度后期国内下游毛鸡出栏量同样逐渐增多,供需双面提振市场,预计二季度屠宰企业开工率或稳中走高。

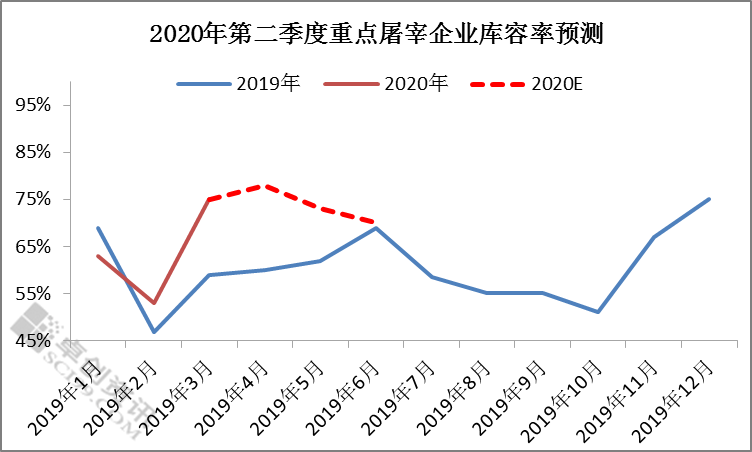

终端需求有望转好,企业库存或高位回落

4月起学校开学在即,下游餐饮行业恢复开工,但终端市场需求仍显平淡,中间商拿货积极性不足,产品走货无明显转好趋势,届时毛鸡出栏量恢复性增加,企业屠宰量增加,供需双面利空影响,预计4月屠宰企业库容率或仍处相对高位。

5-6月份终端市场或持续转好,下游餐饮及学校食堂需求回归正轨,产品走货或较前期有所加快,屠宰企业开工恢复,屠宰量稳中看涨,供求博弈下,预计5-6月份屠宰企业库存率或受需求利好,高位适当回落,二季度屠宰企业库存率或呈先降后涨走势。

一周阅读排行