1、祖代环节:

第一季度祖代存栏充足 父母代销量与价格良好

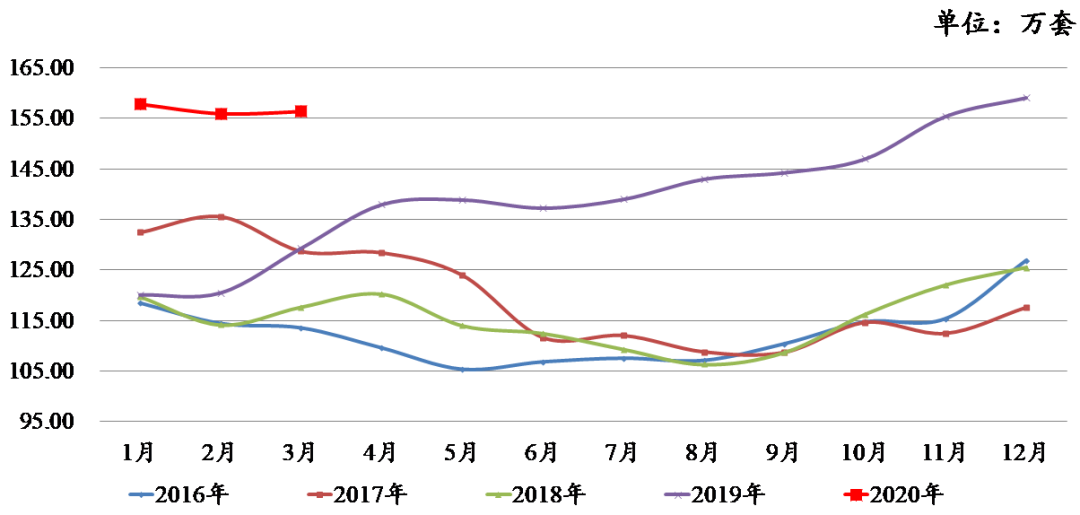

根据协会数据,2020年3月,全国祖代白羽肉种鸡存栏156万套,同比增加20.9%,后备存栏56万套,同比下降3.4%,在产存栏99.8万套,同比增加41.0%。

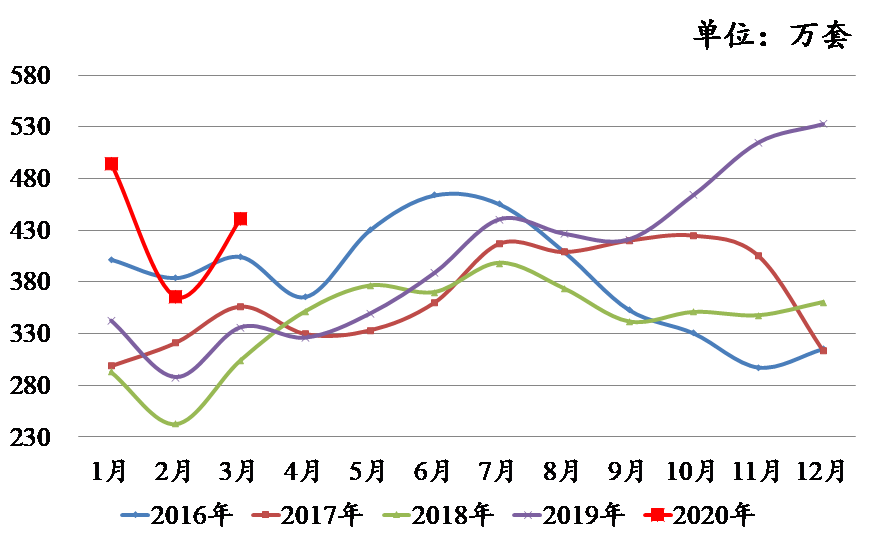

2020年第一季度累计供应父母代雏鸡1302.52万套,同比增加34.79%。3月,父母代雏鸡产销量441.77万套,价格38.37元/套(实际生产成本18.54元/套)。

疫情的影响主要集中在2月,2月理论供应父母代雏鸡381.30万套,实际供应365.93万套,产能损失一部分,对全年影响有限。

图1 祖代种鸡存栏走势

图2 父母代鸡苗销量

数据来源:肉鸡协会 中粮期货研究院

2、父母代环节:

第一季度存栏稳中回升 鸡苗销量增加 小幅亏损

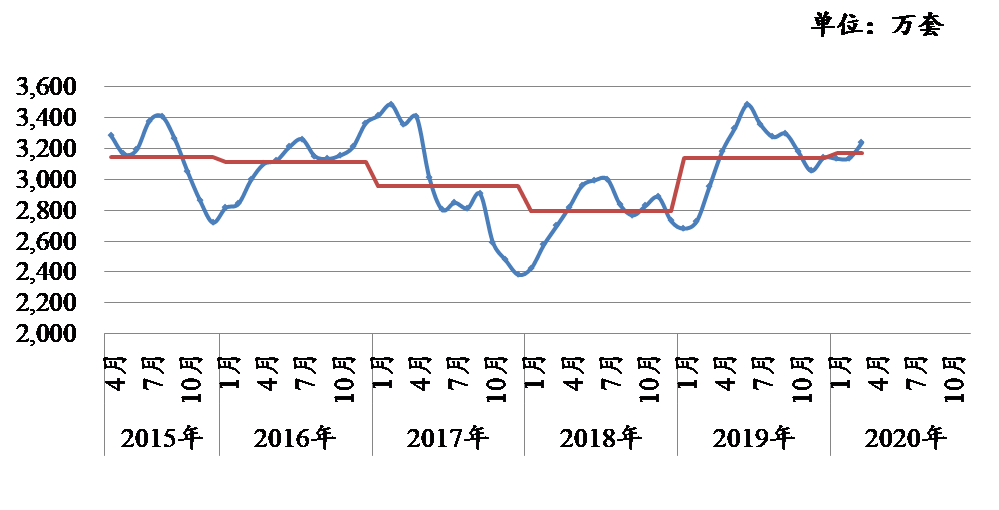

2019年以来,在产父母代存栏快速回升,2020年第一季度,在产种鸡存栏稳定于3100-3200万套之间,鉴于一季度父母代鸡苗销量良好,中短期父母代种鸡存栏有望持续高位运行。

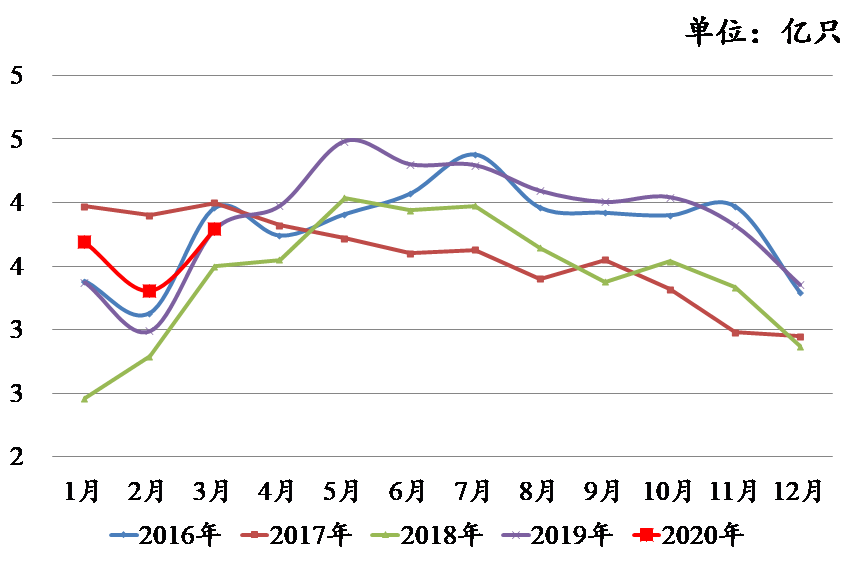

2020年第一季度,全国商品代雏鸡供应10.8亿只,同比增加6.34%。3月全国商品代雏鸡供应3.8亿只。

疫情影响:2月理论供应商品代雏鸡3.87亿只,实际供应3.31亿只。商品代雏鸡平均价格1.53元/只(成本2.6元/只)。

3月初,雏苗生产经营已恢复正常。父母代种鸡存栏充足,今年雏鸡供应有充足保障。

图3 父母代种鸡存栏量

图4 商品代鸡苗销量

数据来源:肉鸡协会 中粮期货研究院

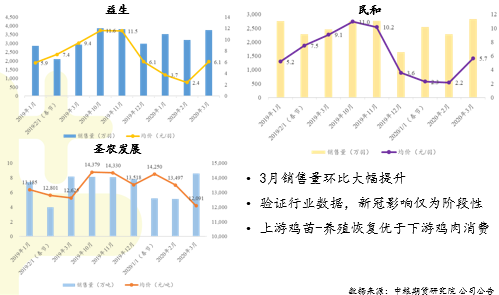

3、重点企业第一季度经营情况

益生-民和-圣农发展三家企业分别为白鸡产业链龙头企业,通过销售情况侧面验证下第一季度经营稳中向好:

益生第一季度鸡苗同比销量增长32.7%,鸡苗价格同比下降46.2%;3月鸡苗销量环比增长17.5%,价格环比增长152.8%,量价齐升。

民和第一季度鸡苗同比销量增长2%,鸡苗价格同比下降53.4%;3月鸡苗销量环比增长24.4%,价格环比增长161.6%,量价齐升。

圣农第一季度鸡肉同比销量减少3.4%,鸡肉均价同比增长3.2%;3月鸡肉销量环比增长68.0%,价格环比下降10.4%,销量大幅回升。

重点企业经营情况验证了行业数据,新冠影响仅为阶段性。必需消费品一季度影响偏小,3月销量环比均大幅提升。分环节来看,上游鸡苗养殖恢复优于下游消费,生产基本是2月底-3月初逐步恢复,消费受限于复工复产节奏。

图5 重点企业第一季度经营情况

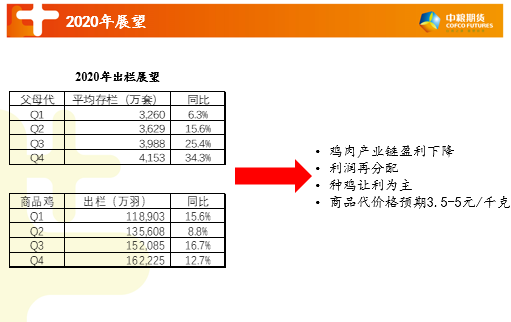

4、2020白鸡出栏展望

结合当前存栏及父母代鸡苗销量数据,预计2020全年出栏56.8亿羽,同比增长13%,各季度预期如下图。

2020年鸡肉产业链盈利下降,但由于2019年产业链盈利分配不均衡(如下图),预计本年度利润再分配,种鸡环节可能大幅让利下游,以维持商品代稳定生产。

图6 2020年白鸡生产展望

一周阅读排行