国庆之后终端采购积极性下降,销区走货明显放缓,短期来看,受3-4月份偏多补栏以及近期偏少淘汰的影响,鸡蛋供应面压力仍然偏大,加之节后消费淡季,蛋价难言乐观;不过12月以后随着新开产蛋减少、老鸡大量淘汰和成本端的抬升,供应端压力消退,另有春节前备货需求提振,市场氛围预计逐步转好。

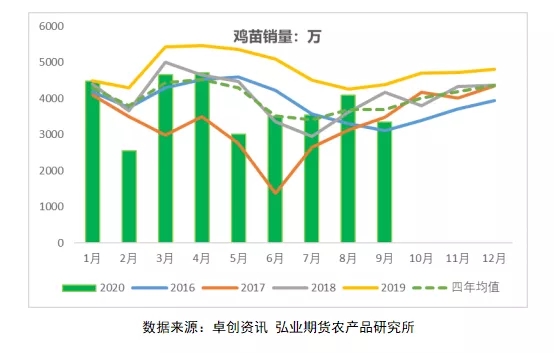

补栏方面:受疫情影响,二月份出现了一个断挡,直接导致7月份蛋价的大幅上行,除此之外,5月份补栏量相对偏低,其余月份均为正常。根据卓创的数据,5-8月鸡苗销量实现4连增,8月份鸡苗销量超4000万羽,仅略低于去年同期水平,这使得整个四季度蛋鸡新开产压力不小,不过近期由于双节前蛋价涨幅不及预期,养殖户对后市看法普遍悲观,育雏鸡补栏量有缩减的态势,种鸡场9月订单较少,种蛋利用率由8月上旬的100%降至9月上旬的50%左右。截至9月30日,全国主产区蛋鸡苗价格为2.4元/斤,远低于往年同期水平。9月份卓创监测的18家代表企业商品代鸡苗销量为3348万羽,环比降18.3%,同比降23.47%,亦处于近3年来低位,预计10月份鸡苗销量将进一步减少,这意味着12月以后小蛋供应将整体偏少。

今年养殖业去产能是长谈话题,上半年蛋鸡养殖业大部分时间处于亏损阶段,不过其亏损幅度不足以促使养殖户大量淘汰蛋鸡,就实际而言,只有5-6月份淘汰量偏大,当前鸡龄结构中后备鸡和老淘鸡占比分别降至13.55%和9.8%,主力产蛋鸡占比升至76.6%。10月以后淘汰的蛋鸡是去年7月份以后的补栏,而去年7-10平均补栏在9000万羽以上,对应的四季度可淘基数相对较大,而根据以往规律,10-12月期间是淘汰高峰,因淘鸡数量仅占肉鸡市场的小部分,其价格更多跟随白羽肉鸡走势,今年肉鸡市场整体过剩,加之生猪替代效应减弱,淘鸡价格弱势难改,一定程度降低养殖户淘汰意愿,不过随着饲料成本大幅上行,蛋鸡养殖利润下降很快,未来在成本抬升和需求偏淡双重打压下行业可能会出现逼淘,而现在可淘老鸡数量较大,加之9月以后养殖户补栏谨慎,支撑远期蛋价。价格方面,8月以来淘鸡价格一直偏弱运行,当前淘鸡价格在4.6元/斤左右,淘鸡鸡蛋价差约1.29元/斤。去年生猪溢出效应明显,蛋鸡养殖利润丰厚,老鸡淘汰日龄多在520以上,而今年行情低迷之下养殖户更多是被动淘汰产能,7月份一段时间老鸡淘汰日龄甚至低于450天,近日虽然由于节日效应提振,但平均水平依旧低于500天。

成本端玉米、豆粕原料价格涨势凶猛,大幅挤压养殖利润,市场走货整体放缓,养殖端窘境难改。生猪方面,近日养殖端猪源出栏增多,加上市场冻品冲击,屠企走货不佳,压价力度加大,猪价进一步下跌,节后全国猪价仍以下滑为主,部分地区跌破30元/kg关口,生猪养殖恢复将降低对禽类产品包括鸡蛋的替代需求,此前蛋鸡养殖业期盼的拉动效应今年无法实现,在此背景下,近期蛋鸡行业深度去产能概率较大。

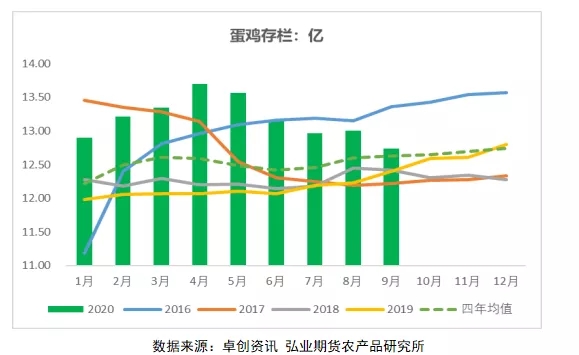

存栏方面,卓创数据显示9月份蛋鸡总存栏12.74亿羽,环比降1.98%,同比增2.8%。根据蛋鸡的生长周期,未来的蛋鸡总存栏由当前的存栏量、4个月前补栏量、1个月前换羽量和未来一段时间老鸡淘汰量共同决定,我们预计10月份新开产数量相对有限,11月略有增多,低养殖利润下淘汰逐步增量,市场供应压力逐步消退。

操作方面,短期由于节后效应,期价受现货拖累,2011合约3500元/500kg以上压力依然偏大,可逢高沽空;远期来看,随着新开产的减少、养殖成本的抬升以及老鸡的逐步淘汰,加之需求端的偏乐观预期,2101合约背靠4000元/500kg左右可逐步建立多单。

一周阅读排行