2021年1月12日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年1月12日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年1月12日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

“二师兄”涨价惠及生猪养殖公司 行业集中度仍有提升空间

截至1月11日,两市多家养殖龙头企业发布了去年12月份的销售数据,也为外界提供了管窥公司全年生猪销售情况的契机。

从数据显示情况来看,拥有生猪养殖业务的企业在2020年获得了可观的利润,而毛猪销售均价同比上升明显。

“在保证民用市场和战略储备供给的双项作用之下,养殖龙头企业得到了双重红利。”中国食品产业分析师朱丹蓬在接受《证券日报》记者采访时解释。

此外,据卓创资讯的一份研报显示,生猪养殖行业在经过龙头企业的大幅扩张后,虽然市场份额提升明显,但在整体行业中占比仍然不高,这也意味着,这些龙头企业在未来仍有极大的市场份额可供扩张。

数据统计显示,截至目前,两市共有12家农业公司披露了年度业绩预报,其中,大北农的预告净利润金额在这12家公司中居首。公司预计净利润19亿元至21亿元,增长幅度为270.16%至309.12%,业绩变化原因有两方面,分别是生猪养殖业务保持较高的盈利能力,以及公司饲料业务整体发展态势良好。

这也是两市拥有生猪养殖业务上市公司业绩的一个缩影,更多拥有生猪养殖业务的上市公司,在近日披露了2020年12月份的销售状况,并对全年的销售数据进行了梳理。

温氏股份公告显示,2020年度,公司销售肉猪954.55万头(含毛猪和鲜品),收入398.30亿元,毛猪销售均价33.56元/公斤,同比变动分别为-48.45%、0.72%、79.95%。公司称,2020年度,肉猪销量同比下降48.45%,主要是公司总体投苗减少、加大种猪选留以及提升肉猪体重所致;毛猪销售均价同比上升79.95%,主要是国内生猪供给偏紧所致。

罗牛山公告也显示,2020年公司累计销售生猪15.39万头,累计销售收入62909.30万元,商品猪销售均价34.94元/公斤,同比变动分别为-21.14%、60.14%、89.33%。

天邦股份称,2020年销售商品猪307.78万头,销售收入902717.04万元,销售均价51.46元/公斤,同比变动分别为26.17%、92.65%、176.96%。

对此,朱丹蓬对《证券日报》记者介绍,生猪已经上升为战略物资,国家有战略储备,这也是很多龙头企业扩张的重要因素。

卓创资讯在一份研报中提及,行业格局方面,我国生猪养殖较为分散,龙头企业所占市场份额较小。2016年-2019年行业业务规模前3名的市场份额由3.21%提高到6.35%,业务规模前10名的市场份额由4.35%提升至8.24%,集中度非常低,未来仍有较大的提升空间。

猪肉价格,涨涨涨!生猪期货,跌跌跌!为什么?预示着什么?

岁末年初,正逢猪肉消费旺季,猪肉是菜篮子里的主要产品,近期猪肉价格有变化吗?

1

消费拉动 全国猪肉价格连续上涨

上午九点,记者在北京一家生鲜超市看到,猪肉柜台聚集了很多前来选购的消费者。

销售人员介绍,通常元旦和春节期间,都是猪肉消费的旺季,现在每天销售量比上月增加20%,价格也在经历了两个多月下跌后开始上涨。

北京某超市营运部工作人员 曹家乐:猪肉价格连续7周上涨,累计上升20%左右。

据介绍,去年12月份至今,全国猪肉价格呈现震荡上涨走势,2021年第一周全国猪肉价格每公斤52.99元,环比和同比都是上涨。

这主要是南方市场腌腊灌肠全面启动,加上元旦节日提振,消费终端整体需求有较大提升。另外,去年12月份市场对进口冻品监管较严,市场流通少,部分冻品需求转向国内鲜品,进一步促进肉价上涨。记者了解到,猪肉价格上涨的同时,生猪价格也有明显的涨幅。

山东省某农牧公司销售负责人 郑雷:元旦到春节之前,是生猪出栏高峰期,每天出栏头数在1000头左右。生猪价格是一公斤36元,2020年11月底是一公斤30元。

业内人士表示,随着春节临近,需求提升,预计猪价仍有上涨可能,春节后消费减少,猪价可能回落。

农信互联生猪分析师 夏晨丰:2020年11月份能繁母猪存栏环比增长3.8%,同比增长31.2%,已连续6个月正增长;生猪存栏环比增长4.3%,同比增长29.8%,已连续5个月正增长。长期来看,2021年生猪供给仍会持续增加,猪价将逐渐接近常态水平。

2

受益于猪肉价格上涨

生猪养殖企业业绩大幅增长

猪肉价格上涨,相关养殖企业的生产经营状况如何?

在采访中,记者了解到,近期猪肉价格的上涨,虽然在各方的预料之中,但上涨势头之猛还是让一些养殖企业的负责人感到意外,尽管他们加大了复产力度,但受疫情等方面的多重影响,生猪的供应还存在一定缺口。

猪价上涨让相关的生猪养殖企业受益不少。正邦科技近期发布公告称,2020年12月销售生猪134.21万头,环比增长27.18%,同比增长117.06%;销售收入38.83亿元,环比增长1.40%。同比增长109.44%。牧原股份2020年12月份,销售生猪264.1万头,环比增长27.2%。其中向全资子公司牧原肉食品有限公司销售生猪13.7万头。公司商品猪销售均价达到了30.15元/公斤,环比上涨了14.55%。

值得一提的是,2019年牧原股份销售商品猪1025.33万头,在实现利润大幅增长后,牧原股份确立了2020年更为迅猛的扩张计划。

业内人士表示,年前消费端对猪肉需求相对旺盛,屠宰企业的开工率将提升60%到70%,猪肉市场供需两旺。在节后需求归于平淡,供应也会有所减少,供需两低的情况下,价格将会整体走低。

卓创资讯猪肉行业分析师 马丽媛:2019年以来,我国生猪产能处于缓慢恢复的阶段,到2021年底,生猪存栏量将恢复到80%。2021年需求提升幅度有限,预计2021年生猪和猪肉价格将呈现持续下降的走势,均价将明显低于2020年。

3

生猪期货表现低迷

猪肉股承压下行

上周五,备受市场人士关注的生猪期货在大连商品交易所挂牌上市。不过上市以来的两个交易日,生猪期货出现了较大幅度调整。受此影响,A股猪肉板块也表现低迷。

具体来看,当天上市的“生猪2109”“生猪2201”“生猪2111”三个期货合约品种都遭遇了不同程度的下跌。至收盘时,跌幅分别高达12.61%、15.83%、15.99%。

今天早盘,生猪期货盘中再度重挫跌停。截至今天上午收盘。生猪期货主力合约LH2109仍处跌停状态,现为26030元/吨,跌幅为7.99%。

融通基金管理有限公司行业研究员 吴书:生猪存栏和能繁母猪存栏都在持续上升,也就是说猪肉的供给在持续上涨,因此在猪价趋势往下的时候,价格还是偏高,所以出现这两天的生猪期货大跌,是符合预期的表现。

生猪期货的低迷表现,也让整个猪产业板块承压。截至今天上午收盘,Wind数据显示,最近2个交易日,猪产业指数累计下跌6.3%。具体来看板块内24只成分股均出现了不同程度的下跌,其中金新农、正邦科技、新五丰,近2个交易日累计下跌均在10%左右。

融通基金管理有限公司行业研究员 吴书:在猪价往下走的时候,猪企盈利可能承压,但是不排除个别公司通过优质经营,实现出栏量大幅扩张,提升了盈利性。但整体上来说,还是谨慎为主。

主播快评:近期猪肉价格反弹

与供需两方面因素有关

最近两个月猪肉价格的反弹,一方面毫无疑问是跟需求的季节性增加有关,但是另一方面,有业内人士也指出,像猪肉进口量的下滑,以及低温天气增加了生猪防疫的难度,这些都造成生猪供给端的修复以及产能的扩张,可能不如之前大家的预期。

生猪期货上周五刚刚上市,连续两个交易日大跌,今天盘中更是跌停。这说明了市场对于猪肉价格年内大的趋势还是看跌,整个猪周期从大的格局看,还是向下的。

肉价便宜了,对于消费者自然是好消息。但是对于生猪养殖行业,尤其是龙头企业来说,怎样应对猪周期向下,就成为一个非常重要的课题。还是那句话,就是要满足消费者的需求,消费者除了想吃到便宜肉,还想吃到质量好的肉、放心肉。

对于生猪养殖的龙头企业来说,除了要千万百计控制成本、扩大规模、多养猪之外,还要养好猪、生产出放心肉。这是不是意味着要做到产品的差异化甚至品牌的差异化?是不是意味着要向下游屠宰、流通环节延伸,拓展商超、卖场、电商等渠道,进而直接对接C端消费呢?如果这些能够实现,生猪养殖龙头企业的盈利稳定性是不是能够得到提升?资本市场的估值是不是也可能面临重估?这些都需要相关的企业和投资者仔细思量。

惊!2021年全国生猪缺口将达 8800万头?

近期,随着国内生猪产能的恢复,分析人士认为,2021年猪价整体偏于下行,但相较正常年份,仍对2021年的猪价整体看好。

供应和季节性需求推动近期猪价肉价走高

根据农业农村部信息中心和卓创资讯的联合监测数据,从2020年11月下旬开始,国内猪肉价格回升势头更加明显。截至2020年的最后一周,16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤45.37元,基本为2020年内的最高水平。

不过,从机构分析来看,这一阶段猪肉价格的上涨仍旧与季节性的基本面因素相关。农业农村部信息中心在周报中指出,年末临近,规模养殖场和养殖户生猪出栏体重降低,出栏积极性不高。同时,全国多地降雪,高速封闭或限行,阻碍生猪调运,供应减量支撑生猪价格上涨,带动猪肉价格跟涨。

长江证券陈佳、李秋燕在报告中也指出,年底猪价超预期上涨主要源于四季度以来部分地区非瘟疫情爆发叠加下半年以来国内猪肉月度进口量趋降,而冬至后腌腊需求旺盛进一步加剧了年底消费旺季猪肉供应紧缺幅度,春节前猪价或持续上行。

“目前面临传统季节性旺季,终端市场对猪肉消费有一定利好支撑作用,短期内猪价仍存在高位盘整的情况。”我的农产品网生猪负责人陈晓宇告诉新华财经。

据陈晓宇具体介绍,从猪肉消费的月度变化来看,在非瘟疫情之前,传统猪肉消费下半年需求量高于上半年。在价格变化上,4月为生猪价格季节性回落月份,8月为最高月,9月开始由强转弱,10-11月也是季节性回落月份,12月到次年1月季节性系数较高。

“所以,预计从今年2月份开始,猪价或出现回落明显,8-9月份属于传统的猪价偏强月,猪价会有一定小幅反弹,预计全年猪价在24.0元-25.0元/公斤。”她认为,综合目前的现货价格,生猪期货开盘基准价定在28元-29元/公斤(28000元-29000元/吨),是一个比较理性的定价。

2021年猪价整体偏于下行但仍处高位

虽然24元/公斤左右的猪价相比较2017、2018年仍处在一个高水平,但随着国内生猪产能的恢复,2021年猪价运行的整体趋势仍偏于下行。根据国家信息中心数据统计,生猪存栏、能繁母猪自2019年四季度开始连续回升,到2020年三季度末,已经恢复到2017年最高存栏量的84%左右。

陈佳、李秋燕在报告中表示,虽然当下生猪养殖行业产能在持续恢复,但较历史正常存栏水平仍存在一定差距,且三元母猪占比较高,预计生猪养殖行业供给偏紧的趋势明年依旧存在。“我们测算2021年全国生猪供需缺口仍将达0.88亿头,根据线性模型测算2021年生猪均价或达24.2元/公斤,同正常年份相比仍处于高位。”

中信期货王聪颖也在上市机会展望中提出,对猪价的具体走势判断,下跌趋势已成,期间不乏反弹。春节前反弹至36元/公斤,之后下跌至2021年4月底22元/公斤,再反弹至7月底28元/公斤,之后继续下跌最低至13元/公斤。年度均价来看,预计2020年猪价在34元/公斤,2021年在25元/公斤。

陈晓宇也表示,从2021年来看,如果在非瘟影响范围不扩大且得到有效控制的情况下,预计2021年生猪出栏量同比或将增加25%以上,猪肉价格料整体以震荡下行的模式运行。“通过我们走访了解,企业对于2021年生猪现货价格的预期,总体走势是下行,但是还是看好未来猪价。”

为防范风险交易所做足准备

交割环节是连接期货市场和现货市场的重要环节。为贴近现货习惯,大商所参照《瘦肉型猪活体质量评定(GB/T32759-2016)》指标体系,采用简单有效的外观、体重等指标设计了生猪期货交割质量指标体系。作为我国第一个活体交割的品种,生猪期货实行车板交割与厂库仓单交割并行的交割方式,每日选择交割和一次性交割相结合,配合期转现交割,以保证交割生猪质量,提高交割效率,并减少疫病传播。

此外,基于生猪价格的敏感性,为防范未来可能风险,大商所也做足了准备。在大商所正式对外发布的生猪期货业务细则中,第十七条规定,“对于生猪期货合约,交易所按照有关规定调整涨跌停板幅度时,可以单向或双向、同比例或不同比例调整;按照有关规定调整交易保证金时,可以单边或双边、同比例或不同比例、部分会员或全部会员调整。”而在2020年12月19日和12月26日分别开展的两次全市场测试中,大商所除了对生猪期货合约上市及各项参数设置进行验证外,还在相关期货合约上对单方向提高交易保证金(简称“单边提保”)的设置进行了验证,这意味着单边提保将成为防控生猪期货风险的重要应急举措。

“生猪没上市前大型养殖企业原来都在做豆粕和玉米的套保,因为他们是购买原料的主体,做多操作居多,生猪上市之后他们的产品可以锁定价格,会空养殖利润。”陈晓宇表示,如果市场认为未来生猪产能恢复猪价下跌,产业就会在期货盘面上套保,远月自然就会形成贴水。“因此,对于生猪期货上市首日的交易策略,结合基本面现状,综合考虑非瘟疫情及新冠疫情对于市场供需带来的影响,建议多近空远。”

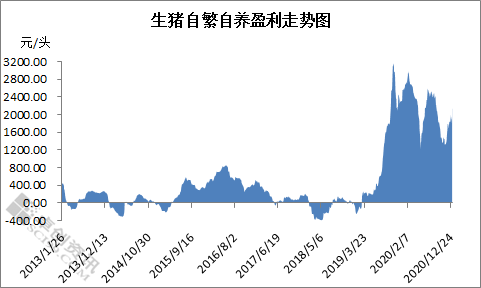

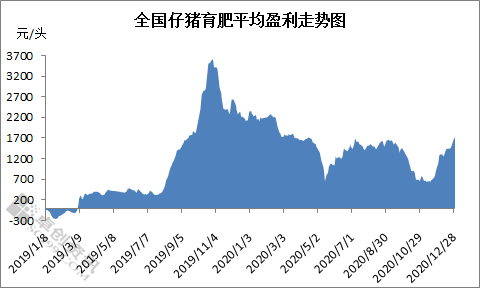

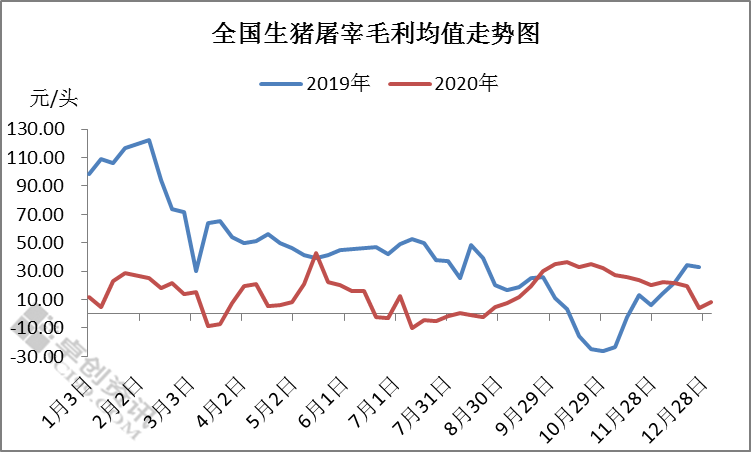

生猪养殖黄金时代VS屠宰压力激增岁月

生猪产业研究逻辑解读

一周阅读排行