一、3月情况总结分析

1、全国主产区大肉食种蛋平均售价走势

3月全国主产区种蛋平均售价2.77元,较去年同期降1.28元/枚,降幅31.6%;环比种蛋售价涨0.12元/羽,涨幅4.5%,受2020年第四季度种鸡去产能影响,加上新冠疫情影响春节前后孵化场上孵积极性影响,加上1月份毛鸡出栏量相对低位;孵化场、肉鸡养殖规模场有意规避2月春节放假,提前停孵、推后出苗、毛鸡出栏造成鸡苗与毛鸡高位运行,随3月毛鸡供应恢复,鸡肉价格、毛鸡价格回落,鸡苗价格依然高位,回落幅度较小。

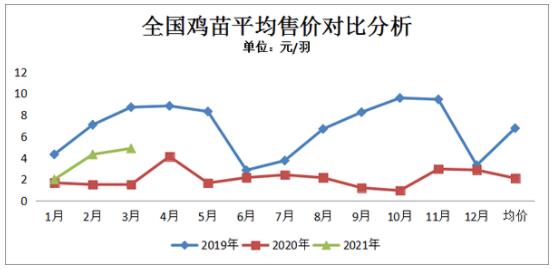

2、主产区大肉食鸡苗平均售价走势

3月主产区平均鸡苗售价4.9元/羽,较去年同期对比涨3.37元/羽,涨幅220.26%;环比鸡苗售价涨0.56元/羽,涨幅12.9%,受毛鸡价格上涨,养殖户积极性增加;加上受疫情影响孵化场提前停孵、推迟出苗影响,出栏毛鸡少价格上涨支撑苗价上涨,春节鸡苗高价突破6元/羽,节后鸡苗销售环节利润丰厚,整体2021年第一季度种鸡环节单只盈利约1.2元左右,3月份盈利2.2元左右。

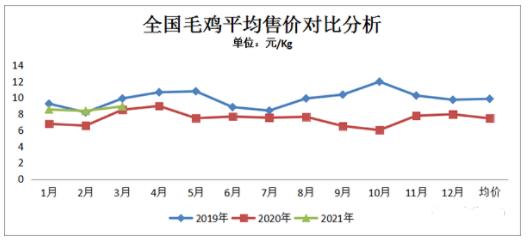

3、全国大肉食毛鸡平均售价走势

3月份全国毛鸡平均售价8.93元/Kg,较去年同期涨0.41元/Kg,较去年同期涨幅4.81%,环比涨0.55元/Kg,涨幅6.56%,春节后毛鸡供应量少,加上春节期间出苗断档期,节后补货积极性提高,加上春节腊月二十八至初五之间鸡苗放养断档,规避春节放假,整体第一季度毛鸡出栏量不大,一季度前期种鸡提前调节和春节规避,春节国内疫情控制较好,餐饮消费超出预期,加上受春节前疫情影响,经销商、餐饮商备货量小,供需双面拉动节后开始实际最高价毛鸡价格突破5.5元/斤。

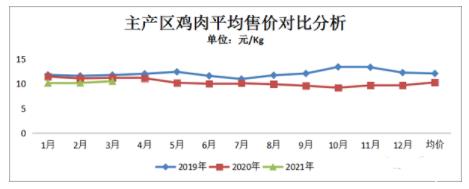

4、全国鸡肉平均售价走势

3月份平均鸡肉售价10.52元/Kg,较去年同期降0.7元/Kg,降幅6.24%;环比涨0.34元/Kg,涨幅3.34%与上月基本持平,主要产品售价板冻大胸月均售价10.45元/公斤,同比降幅14.41%,环比跌幅2.25%;大规格琵琶腿月均售价11.5元/公斤,同比跌幅25.2%,环比跌幅3.12%;翅中月均售价35.3元/公斤左右,同比降幅17.1%,环比涨幅3.43%,2021年一季度,元月、2月毛鸡出栏量减少,最高价出现在春节后屠宰场开工第一周鸡肉价格高点突破11元/Kg。整体2021年第一季度屠宰厂亏损,3月中下旬消费终产品走货节奏放慢,经销商拿货慎重,鸡肉产品价格下行。

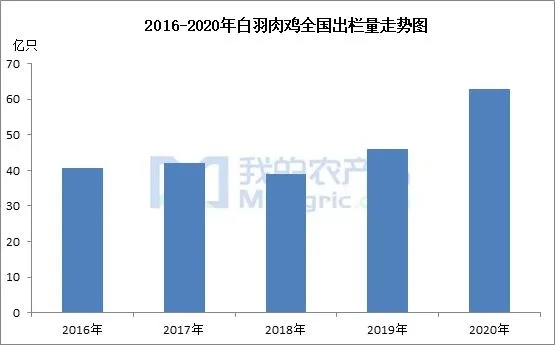

5、全国毛鸡出栏量走势图

数据来源:我的农产品网

近几年,毛鸡的出栏量是在逐步上涨的,2018年的引种使得2020年毛鸡市场出现供应大增的情况,白羽肉鸡年度总出栏量达63亿左右。而2019年引种122万套祖代,为近几年最高值,2019年的引种量将彻底作用在2021年,预计2021年毛鸡出栏量最少增加10%,达到70亿左右,届时供应面难以支撑毛鸡价格。

二、未来展望

1、种蛋、鸡苗:

2020年12月下旬及2021年元月上旬前,孵化场停止出苗;元月中下旬开始恢复出雏后,河北等地出现新冠疫情影响,鸡苗销售困难,最低跌破1元/羽;随着春节前疫情得到有效控制。毛鸡价格上行,规模场接雏积极性增加,鸡苗供应偏少,鸡苗销售排单顺畅,鸡苗价格快速上涨,2月份苗价高点突破5.5元/羽;3月份鸡苗价格受毛鸡价格回落影响,苗价跟随下跌,随养节后规模养殖场户补栏接雏,鸡苗需求量增加,苗价再度恢复到4.5-5.3元/羽高价位运行。根据整体第一季度肉种鸡养殖利润平均在1.15元/羽左右。

跟据行业协会数据推算及调查新开产种鸡量增加,父母代种鸡强制换羽(加上受第一季度后期种鸡端利润较好),整体在产父母代种鸡存栏增加,第二季月商品鸡苗供应量增加,种鸡端盈利空间下降,鸡苗价受毛鸡价格影响,种蛋、鸡苗价格会跟随调整下降,目前4月份大肉食鸡苗排单顺畅,4月份如果毛鸡价格下降不大,苗价预计在3.5-4.2元之徘徊上下调整(整体4月份种鸡端有利润),需密切关注4月下旬至5月份开始毛鸡价格动向。

2、毛鸡

跟据行业协会数据推算,4月份肉鸡出栏量较3月份增多,毛鸡供应增多,鸡肉消费端需求一般,预计毛鸡价格较3月份下降,但受因屠宰厂扩产能较大,加上饲料成本高位不下,养殖成本高预计4月份鸡价仍可在4元/斤左右上下调整;如果4月份毛鸡价格变化不大,5-6月份毛鸡出栏量增长空间还很大,需要关注肉类进口量及在港产品销售情况,毛鸡价格低于4月份毛鸡价。

3、鸡肉产品

根据调查由第一季度国外鸡肉期货价格对比国内无太大优势,鸡腿期货定购量减约80%以上(鸡翅、鸡爪类产品量预计无明显变化)跟据产品运输周期预计第二季度进口鸡肉产品到港量较第一季度减少,但不排除现存港口进口鸡肉在4月份有抛售的可能;

受新冠疫情影响,消费者更注重吃冰鲜鸡肉,鲜品鸡肉需求量增加,鲜品鸡肉价格较鸡肉冻品每吨高300-500元/吨,鸡肉综合售价受渠道影响,但受整体消费端的影响冻鸡肉经销商采购量不大,随采随用,不会大批囤货,加上4月份是消费淡季,冻鸡肉价格预计低于第一季度,腿类产品较3月份下降更为明显;如果第二季度种鸡端价格无明显下降,第二季度整体鸡肉价格较第一季度明显降低。

一周阅读排行