2021年5月7日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年5月7日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年5月7日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

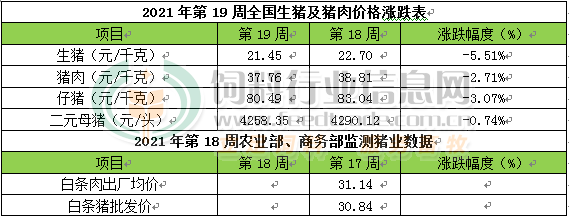

第19周周评:自产生猪供应依旧绝对紧张 中下旬或有所体现

本周生猪价格为21.45元/千克,较上周下跌5.51%;猪肉价格为37.76元/千克,较上周下跌2.71%;仔猪价格80.49元/千克,较上周下跌3.07%;二元母猪价格为4258.35元/头,较上周下跌0.74%。

农业部监测数据显示,4月第5周全国规模以上生猪定点屠宰企业白条肉出厂均价暂未公布;4月第5周商务部监测全国白条猪批发均价暂未公布。

生猪价格:五一假日期间市场需求有所增长,但对生猪行情支撑有限,猪价持续走跌。

本周生猪价格继续下跌,吉林在9.80-10.10元/斤,较上周下跌0.80元/斤,辽宁在9.80-10.10元/斤,较上周下跌0.78元/公斤。北京在10.00-10.30元/斤,较上周下跌0.70元/斤。浙江在11.30-11.60元/斤,较上周下跌0.57元/公斤。新疆在9.20-9.50元/斤,较上周下跌0.66元/斤。四川跌至10.40-10.70元/斤,河北跌至10.40-10.70元/斤,山东跌至10.50-10.80元/斤,河南跌至10.60-10.90元/斤,广东跌至11.10-11.40元/斤。

猪肉价格:农业部、商务部监测4月第5周白条猪及白条肉批发价格下跌。五一假日期间市场需求有所提升,但猪肉供应充足,且生猪价格持续走跌,猪肉价格继续下调。

仔猪价格:农业农村部监测数据暂未公布。据本网统计本周三元仔猪价格跌至80.49元/千克,生猪价格持续大幅走跌,部分地区跌至20元以下,养殖户补栏积极性下降,仔猪价格持续走跌。

猪粮比价:本周猪粮比为7.53,较上周下跌0.47。玉米价格为2.85元/公斤,较上周上涨0.01元/公斤,本周自繁自养盈利545.36元/头,较上周盈利下降147.24元。玉米方面:假期后华北贸易商腾仓集体出货,企业厂门到货迅速增加,收购价格继续下滑。5月份中国养殖饲用玉米将继续增长,上半月养殖市场处于淡季向旺季转换过渡阶段,玉米需求增幅偏于缓慢,下半月需求旺季逐步来临,玉米供应不足矛盾逐步凸显。替代原料的投入总体上依旧无法缓解玉米供应不足的矛盾,预计5月上半月玉米价格稳中缓涨为主,局部市场适度调整,下半月涨势逐步明显。月内价格走势缓涨为主,月度均价环比将再度上涨。

行情汇总:本周生猪价格继续下跌,外三元均价已经跌至21元/公斤左右,黑龙江、甘肃、新疆生猪价格跌破20元。今年五一假日期间人员流动幅度较大,市场需求阶段性增长,不过受进口肉及库存冻猪肉影响,市场猪肉供应相对充足,猪价持续走跌。在假期最后两天市场需求开始回落,猪价跌幅加大。我们预计5月份大猪出栏将环比增长,不过受2020年冬季极寒天气影响,仔猪流行性腹泻导致的商品仔猪损失较大,叠加5月份居民猪肉消费逐步恢复,将导致5月份的出栏大猪供应缺口继续扩大,国内自产猪肉供应总体上依旧绝对紧张。预计供应紧张局面将在中下旬有所体现,出栏大猪价格有望迎来一波适度的回涨机会。但上半月受节后需求阶段性下降影响,生猪价格将延续走跌态势不变。

反思!猪周期下半场:如何有效平抑?

今年以来,不少消费者发现,猪肉价格越来越便宜了。日前部分地区猪肉价格跌破每斤15元,创近19个月新低。分析认为,本轮猪周期或已步入下行通道。

不过,也有人担心价格大幅回调后会再次“猪贱伤农”并引发下一轮猪周期。

据悉,为稳定猪肉价格,农业农村部已会同国家发改委、商务部、海关总署和国家统计局研究建立生猪全产业链信息权威发布制度,集中发布生猪全产业链的信息,指导生产主体合理调整产能,有效引导市场预期,平抑市场价格波动。

猪周期非中国独有

长期以来,中国猪肉价格一直经历肉价上涨——生猪供应增加——肉价下跌——生猪供应减少——肉价上涨的价格发展轨迹,业内称为“猪周期”。一轮完整的猪周期一般历时3-4年。猪肉的大涨大跌不仅不利于行业健康发展,也不利于稳定保障老百姓的“菜篮子”。??

那么,猪周期是否是中国独有的现象?“猪周期并非中国独有”,中国人民大学农村发展研究所所长郑风田在接受中新经纬客户端采访时表示,“国外也有猪周期,但中国周期性大涨大跌的特征更明显,这和中国巨大的猪肉消费量有关。国外牛肉消费量大,因此也出现过‘牛周期’”。

除此以外,郑风田认为猪周期还与中国生猪市场的四个现实情况相关。一是市场的自主调节;二是大量中小养殖户的存在。三是生猪养殖行业的集中度非常低。四是养殖门槛低。

“价格涨了,很多小养殖户就会一窝蜂涌入,价格跌了又成批退出,进出容易,助推市场波动。”郑风田补充说。

卓创资讯分析师马丽媛对中新经纬客户端指出,“猪周期的运行,是利润驱动的结果。价格直接影响产业中各个环节的利润,驱动上下游产业链从业者的行为,然后通过一定的生产周期改变市场的供需体量,最终又影响到价格。”

猪周期是否可以消灭

很显然,猪周期“价高伤民,价贱伤农”,会导致居民必要物资供应不足或产生资源的浪费。国外是如何平抑猪周期的?猪周期可以消灭吗?

据郑风田介绍,国外是通过规模化、集中化来平抑猪周期的,但中国的集中化程度还不够高,通过这种方式还无法很好地平抑猪周期。

农业农村部数据显示,截至2020年,中国生猪养殖规模化率已达53%。不过,郑风田认为这还不够。“我们统计的规模化生产,可能几千头国家统计局发布的数据显示,2019年全国生猪出栏54419万头。中国排名前三的养猪企业温氏、牧原、正邦2019年生猪销售量分别为1851.66万头、1025.33万头、578.4万头,合计约占全国产量的5%。

“一个国家排名前10的公司如果占到行业80%以上的市场比例,基本上就可以把猪周期的问题解决了。现在看,要彻底解决猪周期,我们还需要非常漫长的时间。”郑风田说。

马丽媛也指出,猪周期短期难以彻底消除。“以美国为例,美国大概用了30年的时间,对国内的生猪养殖业进行了规模化变革,中小散户快速退出市场。现阶段美国排名前3的养殖企业出栏占比已在60%以上,其周期性现象日渐弱化,价格波动幅度较小。”

平抑猪周期核心还是提高规模集中度

对于相关部门正在研究推出的生猪全产业链信息权威发布制度,郑风田表示,“只是缓解猪周期的其中的一个手段,如果以为只靠一个制度就能平抑猪周期,就太乐观了。”

事实上,为了平抑猪周期,相关部门采取了大量措施。比如,公布全国每年的生猪存栏量,进口猪肉,建立储备肉制度,推出生猪期货,从政策层面扶持推动规模化养殖等。“最核心的手段还是要提高规模集中度。”郑风田强调。

马丽媛则建议,除全产业链信息权威发布制度之外,还可以加入部分客观、中立的第三方来共同引导,让从业者更加理性地来看待市场。

在国外,平抑猪周期的价格波动,除了规模化经营,期货产品也发挥了重要作用。2021年1月8日,中国的生猪期货在大连商品交易所挂牌交易。据大商所农业品事业部负责人介绍,运行以来,价格发现和套期保值功能开始逐步发挥。

马丽媛指出,对生猪养殖企业来讲,随着生猪期货在国内的发展不断成熟,可充分利用生猪期货的发现价格功能,有计划的进行生猪产能规划,有利于生猪产业的稳定性。

4月生猪市场浅析——价格整理过渡期

4月生猪市场调整频繁,趋势难以用简单的涨跌来概括。月初,业内普遍认为肥猪供应偏多,价格或一路下降。但来到中旬,养殖户抵触心态浓厚,抗跌惜售的情况使得猪价快速反弹。上半月供需双方各占据半场优势,下半月则进入频繁博弈的阶段。

1、 价格“涨跌盘整俱全”

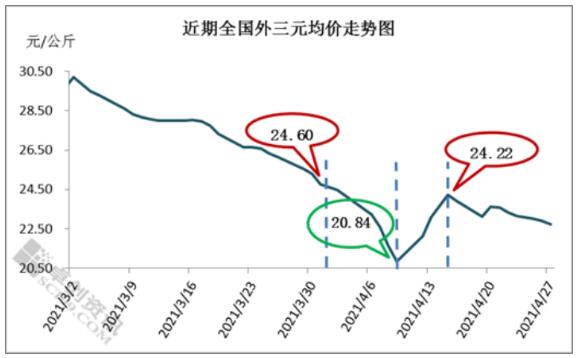

4月生猪价格呈现先降后反弹,而后震荡盘整的状态。

图1

从4月整体来看,截至27日,全国外三元生猪出栏均价23.15元/公斤,环比3月下降25.20%。从供应面来看,根据统计局数据显示,一季度末全国生猪存栏量同比增长29.50%,比2020年四季度末增长2.30%。根据卓创资讯统计的样本数据来看,3月生猪存栏量环比增加4.97%,能繁母猪环比增加4.81%。随着天气转暖,生猪疫病情况得到控制,供应面将逐步宽松。而从需求面来看,根据卓创资讯监测的数据来看,截至目前,4月全国重点屠宰企业平均开工率19.84%,环比3月上涨2.78个百分点。4月末全国重点屠宰企业的开工率在20.33%,较月初上涨1.38个百分点,趋势是缓慢微涨,终端市场需求并未出现大增表现。

2、 供需双方各占据半场优势

图2

降价时期处在4月上旬。根据卓创资讯监测,4月9日全国外三元生猪出栏均价在20.84元/公斤,上旬累计下滑3.92元/公斤,累计降幅15.83%。降价主要是受供应面影响。1-2月养殖单位普遍存在压栏增重的动作,这导致市场上150公斤以上的肥猪增多,3-4月是集中消耗肥猪的阶段。但由于3-4月是消费淡季,并且对肥猪的需求量有限,所以价格不断下滑,影响标猪行情。但当价格降至低点时,部分育肥户的成本压力增加,生猪出栏积极性下滑,价格出现快速回调表现,价格涨至15日的24.22元/公斤,涨幅16.22%。来到下半月,供需双方博弈的态势加剧,生猪市场进入了主线稳定、局部频繁震荡调整的局面。

3、 猪价未来趋势预测

4月生猪市场处在盘整过渡时期,供需双方相互较量,生猪价格进入整理阶段。就目前来看,生猪价格拐点仍未真正到来。市场仍有部分150公斤以上的肥猪,五一过后市场需求仍然疲软,但肥猪仍未消耗殆尽,生猪价格或再度下降。卓创资讯目前预计5月中下旬肥猪陆续消化完毕,冬季猪病带来的供应缺口或得以体现,届时生猪价格有一定上涨空间。但由于前期二次育肥补栏较多,或在一定程度上弥补紧张的供应,猪价涨势或相对缓和。

五大上市猪企17人年薪破400万,猪企董事年薪大PK

截至4月底,上市公司2020年报基本披露完毕,根据温氏、牧原、正邦、天邦、新希望五大上市猪企年报,发现各大猪企2020年赚的盆满钵满的同时,高管薪资也出现明显的涨幅,其中有17位高管达到年薪超400万。

同时,根据2020年总营业收入排名的中国上市公司500强榜单也新鲜出炉,在农牧行业,万洲国际、新希望、温氏股份、双汇发展、海大、牧原股份等13家企业上榜!

5大上市猪企17人年薪破400万

随着各大上市猪企2020年报陆续公布,其高管薪资也引起了大众的广泛关注。根据温氏、牧原、正邦、天邦、新希望五大上市猪企年报,我们统计发现:

2020年,温氏众董事、监事、高级管理人员从公司领取的薪酬总额达9612.33万元,在五大养猪公司中位列第一;牧原股份董监高们领取的薪酬总额为4282.67万元,位列第二;新希望董监高们领取的薪酬总额为4159.24万元,位列第三;天邦股份董监高们领取的薪酬总额为3868.6万元,位列第四;正邦科技,其董监高们领取的薪酬总额为265.9万元。

接下来,我们来看看2020年年薪超400万元的猪倌名单:

(仅统计年薪,不包含个人持有股份收益等其他形式收益)

据统计,2020年,五大养猪公司中,年薪最高的是天邦股份副总裁李双斌,其年薪高达1099.78万元,为五大公司中唯一一个年薪千万的超级金领;年薪排名第二的是新希望刘畅,作为敢想敢干、雷厉风行的创二代,刘畅拿780万的年薪无可厚非;年薪排名第三的苏礼荣,仍出自天邦股份,年薪达770万元,作为天邦老将,2001年5月就已经加入公司,在各省历练逐步升到公司总裁、董事的高位;年薪排名第四的是温氏股份董事长温志芬,作为温氏股份董事长年薪为689万;年薪排名第五的是牧原股份副总裁杨瑞华,其2020年年薪高达675万元;年薪排名第六的是温氏股份老将严居然,目前职位是副董事长,年薪623万;年薪排名第七的是牧原股份副董事长、常务副总经理、财务负责人曹治年。曹治年也是五大公司中年薪最高的财爷,2020年领取了579万元年薪。

上榜的17人中,温氏股份贡献最多,达9人;其次是牧原股份贡献了4人,新希望和天邦股份各贡献了2人。

500强营收门槛204亿

根据2020年总营业收入排名的中国上市公司500强榜单,在农牧行业,万洲国际、新希望、温氏股份、双汇发展、海大集团、牧原股份、百胜中国、正邦科技、通威股份、龙大肉食、上海梅林、禾丰牧业、大北农上榜!

2020农牧企业进入中国500强榜单

本榜单结合A股、港股、美股,根据各上市公司公布的2020营业收入进行排行。

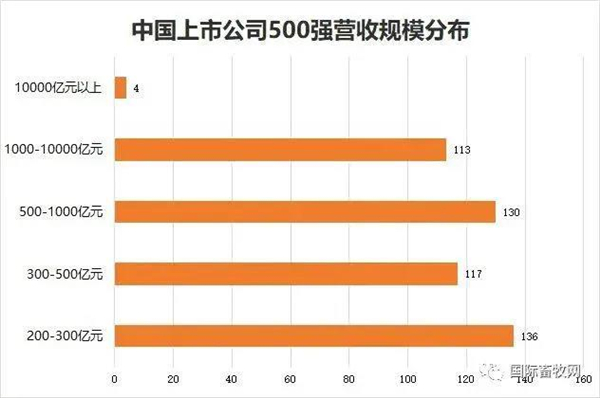

据显示,2020年中国上市公司500强营业收入平均为1109亿元,中位数为488亿元。500强的门槛为204亿元,高于上年的192亿。

500强中,除了4家营收超1万亿的上市公司外,还有113家上市公司营收在1000-10000亿元,130家上市公司的营收在500-1000亿元,117家上市公司营收在300-500亿元之间,136家公司营收在200-300亿元。

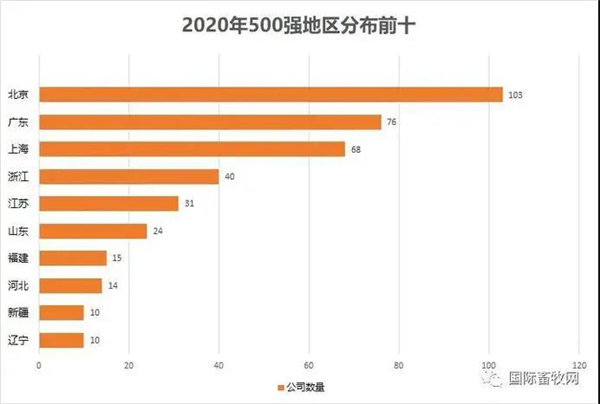

北上广企业占大头

2020年营收500强的中国公司里,位于北上广的企业占据了大多数。其中北京103家,广东76家,上海68家,其后为浙江40家,江苏31家,山东24家,福建15家,河北14家,辽宁、新疆各10家。(注:A股公司取注册地,海外上市的以总部所在地为准。

一周阅读排行