【导语】研究市场的周期性可以通过历史数据的发展轨迹找到一定规律,并据此判断未来年度市场的发展方向,进而再根据更细颗粒度的供需数据,确定年度内具体的变化趋势。关于周期性,有经济周期、库存周期等,本文主要讨论鸡蛋价格及蛋鸡养殖盈利周期的变化特点。

国内鸡蛋市场的价格变化周期

驱动鸡蛋市场形成价格周期的根本原因在于,养殖周期(祖代—父母代—商品)导致产能的变化,以及需求的季节性特征。从长周期来看,鸡蛋价格有3-4年的周期性变化特点。年均值高点分别出现在2014年(4.42元/斤)、2019年(4.07元/斤)、2021年(4.13元/斤),低点分别出现在2017年(3.03元/斤)和2020年(3.11元/斤)。图中蓝色实线是年度数据,虚线是月度数据,为对比趋势性,将月度数据坐标轴隐去。同时也可以看到养殖盈利的变化趋势与鸡蛋价格保持一致。(2021年数据截止到8月31日)

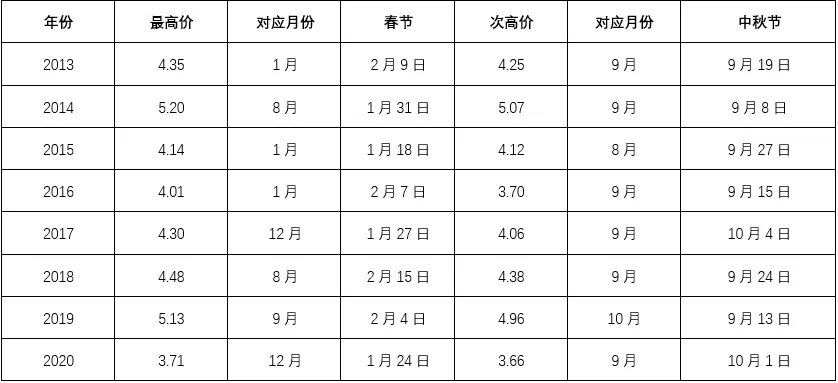

从各年度来看,年内鸡蛋价格变化有两头高的特点。从下表中可以看出,在2013-2020年8年的时间里,高价或次高价出现在8月、9月的几率最高。这主要与鸡蛋市场的供需关系密切相关。夏季蛋鸡“歇伏期”的产蛋率一般下降10%左右,个别年份达到15%。随着8月份气温开始下降,蛋鸡产蛋率缓慢恢复。但贸易商多为开学季、中秋节提前备货,市场交易比较活跃,市场出现季节性的供不应求局面。最高价或次高价出现在8月还是9月,与中秋节对市场需求的拉动作用直接相关。当中秋节出现在9月上旬,年度高价一般会出现在8月;当中秋节出现在9月中下旬,年度次高价出现在9月的几率较高。年度最高价出现在1月主要与春节相关。当春节出现在1月中下旬及2月上旬,终端市场多提前采购或备货,而春节的需求量要明显大于中秋节,所以年度最高价出现在1月份。

2013-2020年鸡蛋月度最高、次高均价及对应时间统计表

国内蛋鸡养殖盈利的周期性特点

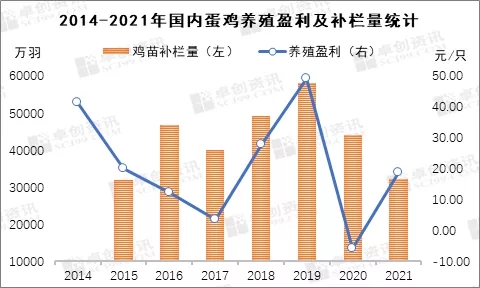

行业内对于养殖盈利有“挣一年、平一年、亏一年”的说法。从图2中数据可以看出,2014-2021年仅有2020年是亏损的。盈利的峰值接近49.00元/只,次高值为41.12元/只,最低值为-5.81元/只。从企业经营的角度来讲,只要盈利值大于0,即代表有所盈利。据调研了解,对于中小规模的养殖户来说,平均盈利为20-25元/只(相当于一只淘汰鸡的收益)才算得上是盈利(鸡蛋的总收入弥补总成本支出),所以此“盈”非彼“盈”。如果按这一标准衡量的话,仅有2014年、2018年、2019年是盈利的,2015年、2021年是盈亏平衡年,2017年、2020年是亏损的。2016-2017年连续两年的亏损,导致补栏量减少,再叠加非洲猪瘟的拉动作用,助推2018-2019年的连续赢利。高盈利背后催生了养殖环节的补栏积极性,补栏量达到近年的最高点,供应面强势利空市场。除此之外,新冠疫情对全行业的生产、物流运输及消费均产生了明显的不利影响。据此还可以看出,2019年的超高盈利和2020年的明显亏损,均有突发因素的影响,并且方向截然不同。(2021年数据截止到8月31日)

根据周期预判2022年鸡蛋市场仍有向上突破可能

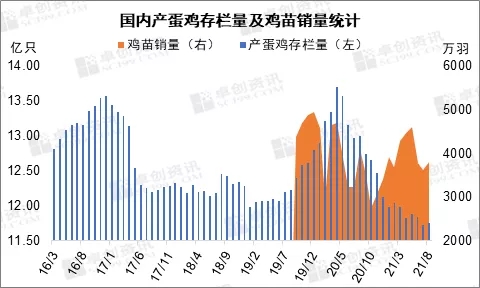

从盈利的周期性来判断,2022年应是真正盈利的一年。从鸡蛋价格变化的长中周期来判断,2022年仍有向上突破的可能性,最高点和次高点出现在1月和8月的概率较大。2021年1-8月的产蛋鸡存栏量整体保持缩减的状态,并且处于近五年来的最低值。2022年产蛋鸡存栏量以目前的存栏量为基数,以今年的平均淘汰日龄472天(约16个月)为判断依据,结合2020年9月至2021年8月的鸡苗总销量同比降幅10.71%推算,2022年产蛋鸡存栏量难以出现明显增加,供应面将利好鸡蛋市场。除此之外,2022年饲料成本有一定下降空间,猪周期也有触底的几率,对业者的养殖信心有提振。突发因素可能是疫情和延迟淘汰。

一周阅读排行