突发!美以对伊开战,饲界警报拉响!豆粕鱼粉涨价风险来袭,已有饲料涨价

当地时间2月28日,以色列国防部长卡茨宣布对伊朗发动“先发制人”打击,美以联合军事行动突袭伊朗总统府、情报部门等30余个目标,一场突如其来的地缘冲突正式爆发,全球供应链瞬间陷入紧张态势。

对于中国饲料行业而言,这场远在中东的战火,并非无关痛痒的国际新闻——它正通过全球贸易传导,直指我们饲料生产的“命门”:豆粕、鱼粉等核心原料高度依赖进口,叠加冲突引发的能源、物流动荡,新一轮涨价潮已箭在弦上,饲界或将迎来一场深刻的成本变革。

战火蔓延:霍尔木兹海峡告急,饲料原料供应链遇劫

此次美以对伊打击,最致命的冲击的是全球能源与贸易通道的安全。伊朗已明确表态,若遭受持续袭击,将封锁霍尔木兹海峡——这条最窄处仅38.9公里的水道,承担着全球30%的海运原油贸易和20%的液化天然气运输,更是国际饲料原料海运的关键枢纽。

摩根大通预测,一旦海峡封锁,油价将在数小时内暴涨40%-50%,极端情况下布伦特原油可能触及120-200美元/桶。而油价飙升、航运受阻,直接对中国饲料原料进口形成“双重暴击”:一方面,物流成本、保险费用大幅上涨,推高原料到岸成本;另一方面,贸易流重构、船期延误,可能导致原料阶段性断供,进一步加剧市场恐慌。

更值得警惕的是,伊朗作为全球第二大尿素出口国,冲突已导致其尿素工厂大面积停工,全球化肥供应收紧、价格跳涨20%-30%。化肥价格上涨将直接推高大豆、鱼粉原料的种植和捕捞成本,为后续饲料原料涨价埋下长期隐患,形成“能源-化肥-原料-饲料”的四级传导链条。

痛点凸显:豆粕鱼粉高依赖,饲界扛不住“输入性涨价”

长期以来,中国饲料行业的“原料命门”始终攥在海外市场手中,豆粕、鱼粉两大核心原料的对外依赖度,早已处于高位,这也让我们在全球地缘冲突面前毫无缓冲余地。

先看豆粕——作为畜禽、水产饲料的核心蛋白原料,中国豆粕的供应几乎完全绑定进口大豆。数据显示,2024年中国进口大豆总量达9980万吨,占国内大豆总消费量的86.3%,其中95%以上用于压榨生产豆粕。这意味着,全国约7500万吨以上的豆粕产量,直接依赖海外原料供应,而巴西、美国、阿根廷三国合计占中国大豆进口来源的92.7%,供应格局高度集中。

目前,巴西大豆正值收获季(2-4月),阶段性供应充足暂时抑制了豆粕涨幅,但美以对伊冲突引发的油价飙升,可能刺激美国生物柴油产能扩张,虹吸大豆油需求,间接支撑美豆价格。加之国内豆粕本身存在供需缺口——2024年全国豆粕表观消费量达7850万吨,有效供给仅6920万吨,缺口930万吨,对外依存度升至11.8%,多重因素叠加下,豆粕价格震荡上行已成必然,极端情况下可能突破4000元/吨。

再看鱼粉——作为高端水产饲料的“刚需原料”,其对外依赖度更是高达87%以上。2024年中国进口鱼粉总量达178.6万吨,主要来源国为秘鲁(占比52.3%)、俄罗斯、越南等,而这些进口原料的运输,大多需要经过中东相关航运通道。

受冲突影响,秘鲁鱼粉的运输成本、保险成本大幅上涨,同时油价高企可能导致秘鲁捕捞船队缩减作业,进一步收紧原料供应。目前国内市场已出现明显异动:67/120鱼粉报价已达15200-15500元/吨,58蛋白虾粉更是出现惜售停报的情况,现货偏紧,价格易涨难跌。对于水产养殖而言,鱼粉涨价直接推高高端饲料成本,而水产饲料成本占养殖总成本的60%-70%,最终将传导至整个养殖产业链。

回顾2022年俄乌冲突的教训,彼时黑海航线中断曾导致豆粕价格一度突破5702元/吨,创十年历史新高,华南地区对虾养殖亏损面一度超过50%,大量中小养殖户被迫退出市场。如今美以对伊冲突的爆发,或将重演这一“成本噩梦”,且冲击范围可能更广、持续时间可能更长。

破局之路:乱世之中,饲界如何应对涨价危机?

地缘冲突不可控,原料涨价不可逆,对于饲料企业、养殖户而言,与其被动承受,不如主动破局,从采购、配方、管理三个维度,降低风险、对冲成本。

对于饲料企业而言,首要任务是优化采购策略。一方面,可依托规模化优势,锁定长期采购订单,规避短期价格波动风险,同时拓展多元化采购渠道,减少对单一国家、单一航线的依赖;另一方面,合理控制库存,既要避免库存过低导致断供,也要防止库存过高承担跌价风险,灵活调整采购节奏,借力期货工具对冲价格波动。

其次,加速配方优化,推进原料替代。近年来,国家推动的《饲用豆粕减量替代行动方案》已取得显著成效,2024年全行业豆粕添加比例降至16.8%,节约大豆约1100万吨。企业可进一步推广低蛋白日粮技术,合理增加菜籽粕、棉籽粕等杂粕的使用比例,同时探索昆虫蛋白、单细胞蛋白等新型替代原料,降低对豆粕、鱼粉的依赖。像天康生物等企业,通过优化配方、依托本地原料资源,有效对冲了原料涨价带来的压力,值得行业借鉴。

对于养殖户而言,需理性调整养殖策略。高成本预期下,可适当缩减春季投苗量,优先选择快大型品种,缩短养殖周期,降低饲料消耗;同时,科学投喂,提高饲料利用率,减少浪费,从细节上降低成本。此外,可关注市场动态,及时了解原料和饲料价格走势,合理安排出栏时间,规避成本上涨带来的利润挤压。

从行业长远来看,这场冲突也再次敲响了中国饲料行业“原料自主可控”的警钟。未来,无论是推动大豆、鱼粉替代原料的研发应用,还是优化国内压榨、加工产能布局,减少区域资源错配,亦或是建立国家级原料战略储备体系,提升供应链韧性,都是饲界实现高质量发展的必经之路。

结语:战火之下,饲界需共渡难关

美以对伊开战,是全球地缘政治的一次剧烈震荡,更是对中国饲料行业供应链韧性的一次严峻考验。豆粕、鱼粉的涨价风险,不仅是成本压力,更是行业转型升级的契机。

对于每一位饲界从业者而言,不必过度恐慌,但必须保持警惕——密切关注冲突进展和原料价格走势,主动调整经营策略,抱团取暖、共渡难关,才能在这场“成本攻坚战”中站稳脚跟。

乱世出机遇,危机育新机。相信经过这场考验,中国饲料行业将进一步完善供应链体系,提升抗风险能力,朝着更稳健、更自主、更高效的方向发展,真正实现从“依赖进口”到“自主可控”的跨越。

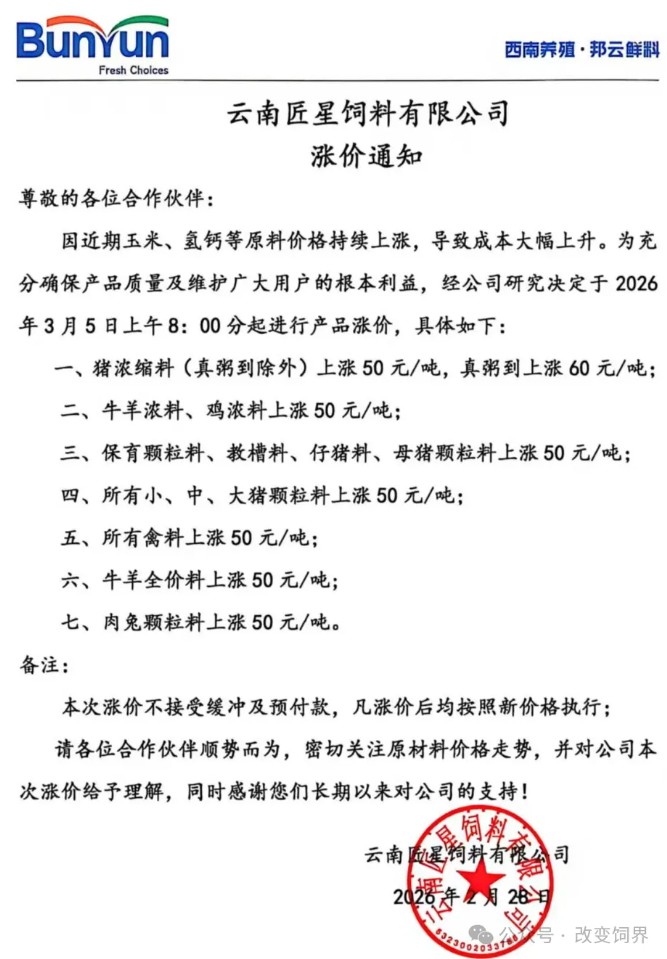

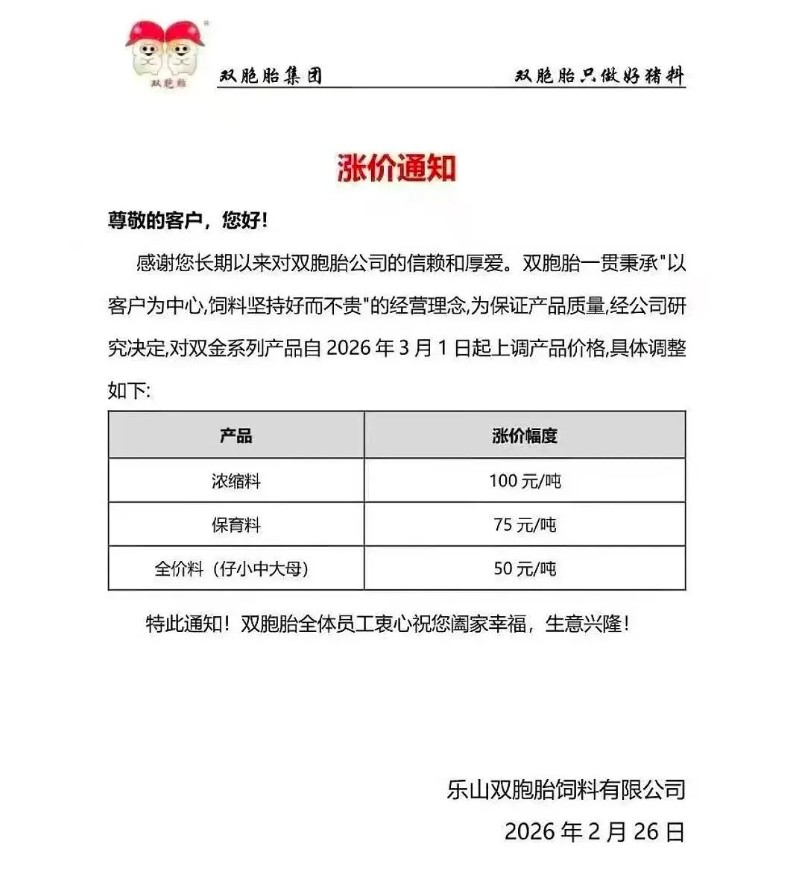

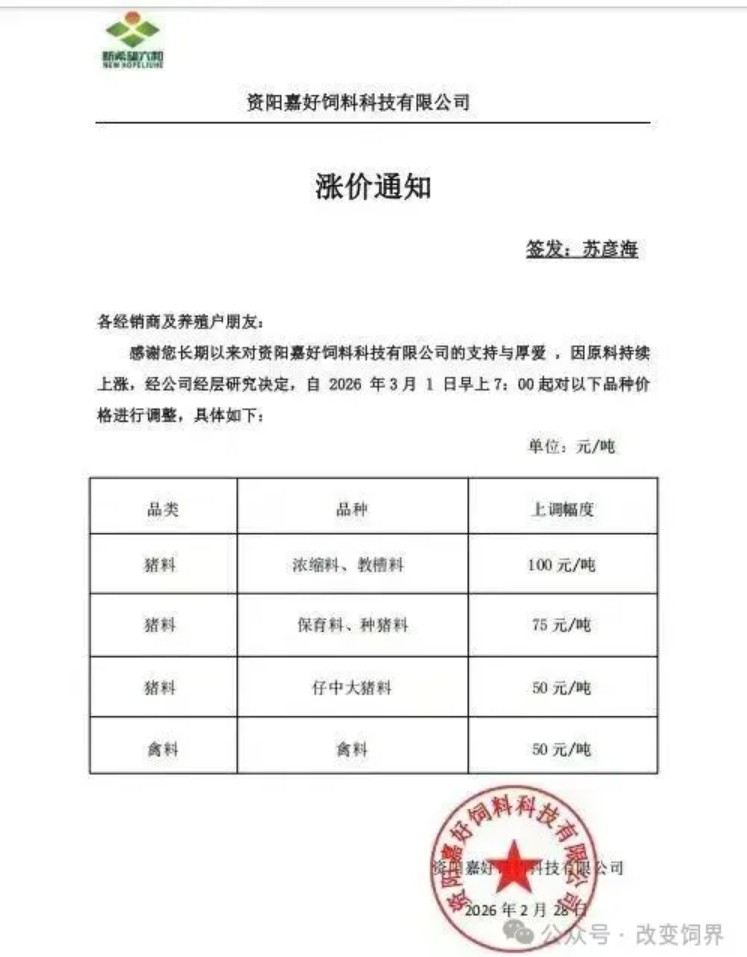

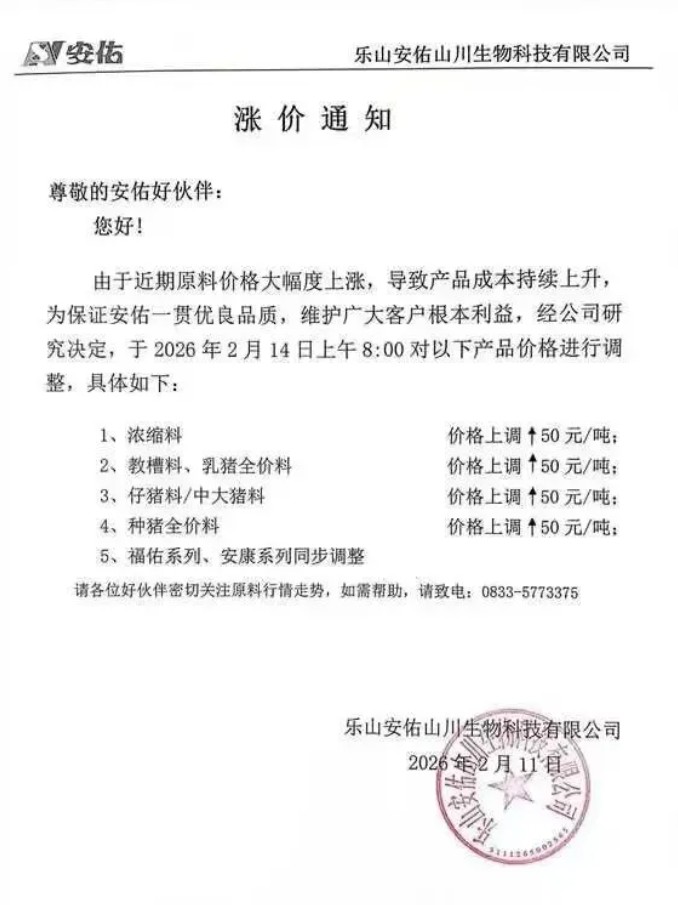

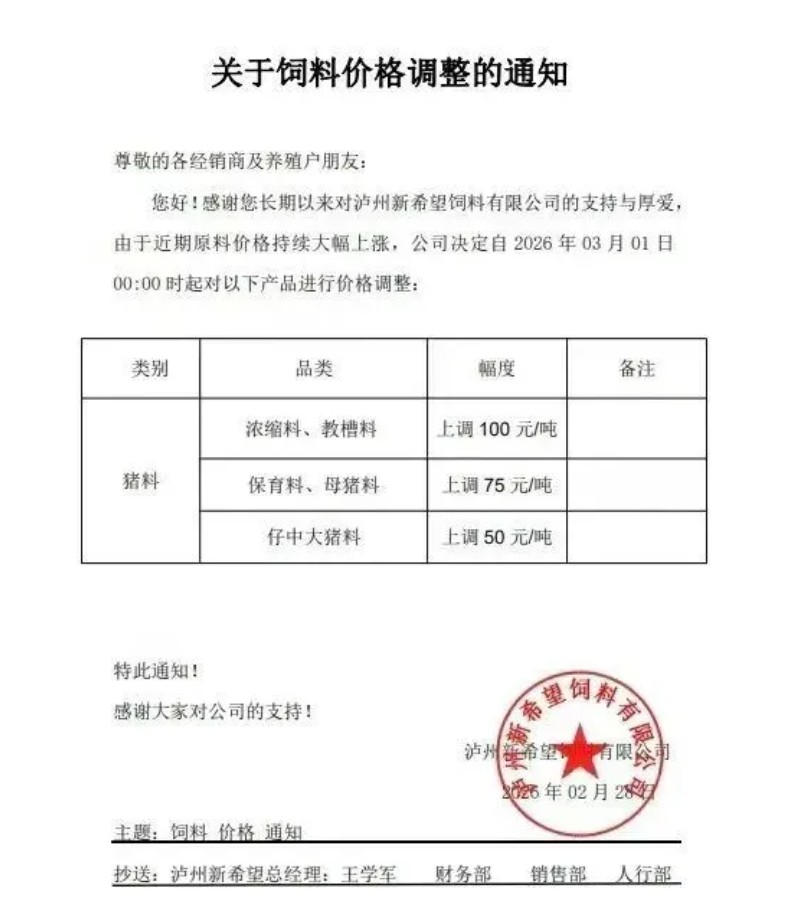

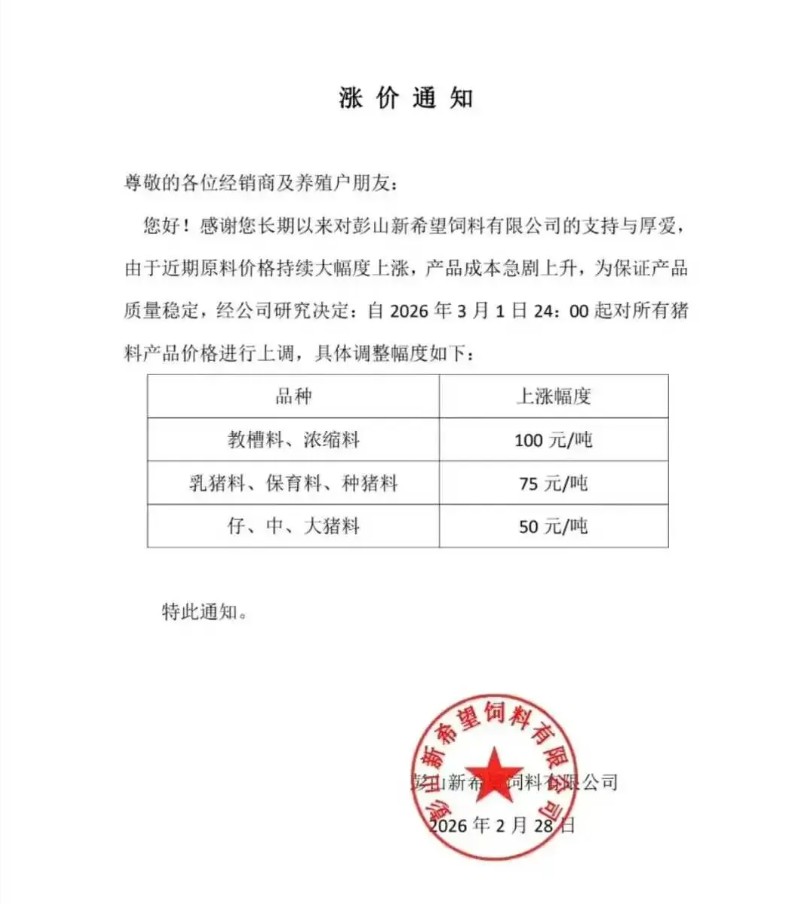

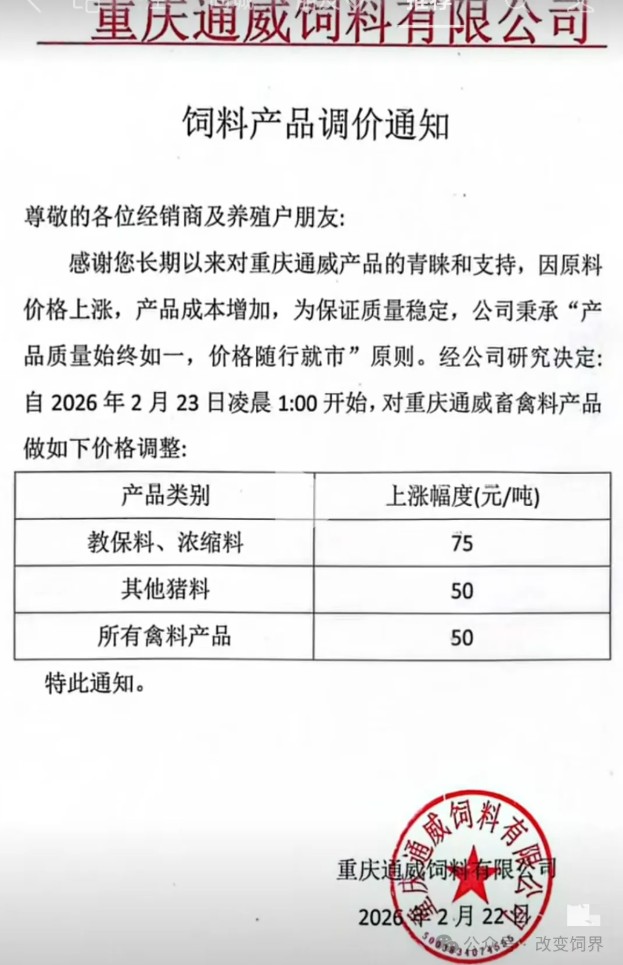

双胞胎、新希望、邦云、特驱、安佑、通威等饲料涨价

一周阅读排行