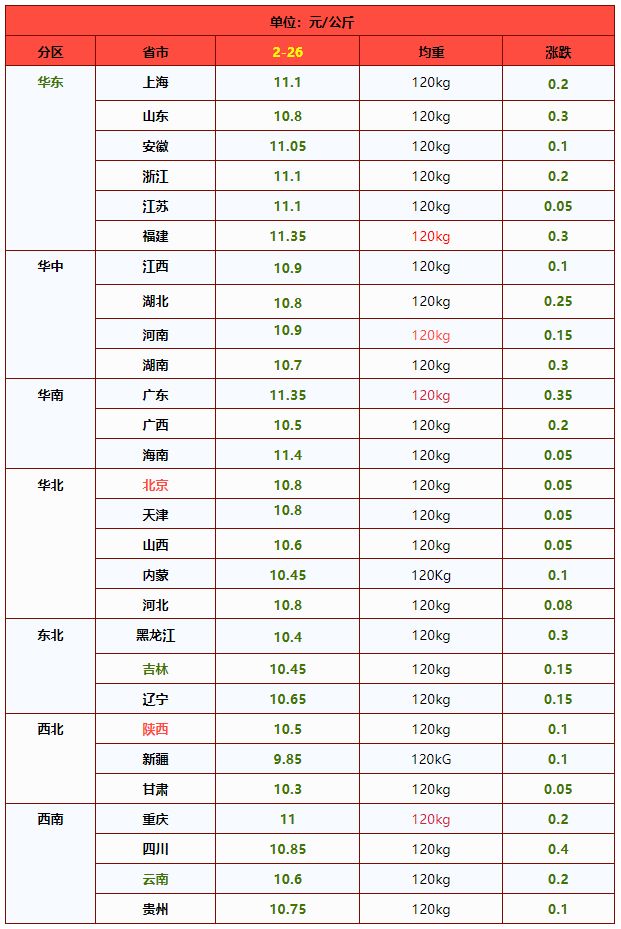

2月26日中国外三元猪价格下跌

2026年2月25日,中国主流市场外三元大猪市场价格下跌,全国均价为10.95元/公斤,较昨日价格下跌1.86%。适重猪源充足,规模场与散户集中出栏,二次育肥热度降温,无补栏托价。春节后进入消费淡季,屠企开工但持续压价收购。市场看空情绪浓厚,无明显利好支撑,短期难反弹,预计价格仍偏弱运行。今日部分省份市场交易均价如下:

图表:2026年2月25日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2026年2月25日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 10.95 | 11.10 | -1.35% | 元/KG |

| 吉林省 | 10.87 | 11.02 | -1.36% | 元/KG | |

| 黑龙江 | 11.07 | 11.27 | -1.77% | 元/KG | |

| 华北 | 北 京 | 10.90 | 11.19 | -2.59% | 元/KG |

| 天 津 | 10.90 | 11.09 | -1.71% | 元/KG | |

| 河北省 | 11.00 | 11.31 | -2.74% | 元/KG | |

| 山西省 | 10.97 | 11.25 | -2.49% | 元/KG | |

| 内蒙古 | 10.57 | 10.73 | -1.49% | 元/KG | |

| 华东 | 上海市 | 11.20 | 11.38 | -1.58% | 元/KG |

| 江苏省 | 11.09 | 11.20 | -0.98% | 元/KG | |

| 浙江省 | 11.19 | 11.40 | -1.84% | 元/KG | |

| 安徽省 | 11.15 | 11.26 | -0.98% | 元/KG | |

| 福建省 | 11.37 | 11.72 | -2.99% | 元/KG | |

| 山东省 | 11.12 | 11.36 | -2.11% | 元/KG | |

| 华中 | 河南省 | 11.17 | 11.35 | -1.59% | 元/KG |

| 湖北省 | 11.16 | 11.43 | -2.36% | 元/KG | |

| 湖南省 | 10.93 | 11.21 | -2.50% | 元/KG | |

| 江西省 | 10.89 | 11.12 | -2.07% | 元/KG | |

| 华南 | 广东省 | 11.82 | 12.10 | -2.31% | 元/KG |

| 海南省 | 11.43 | 11.47 | -0.35% | 元/KG | |

| 广 西 | 10.65 | 11.15 | -4.48% | 元/KG | |

| 西南 | 重 庆 | 11.09 | 11.26 | -1.51% | 元/KG |

| 四川省 | 11.09 | 11.43 | -2.97% | 元/KG | |

| 贵州省 | 10.74 | 10.90 | -1.47% | 元/KG | |

| 云南省 | 10.69 | 10.88 | -1.75% | 元/KG | |

| 西北 | 陕西省 | 10.59 | 10.69 | -0.94% | 元/KG |

| 甘肃省 | 10.32 | 10.40 | -0.77% | 元/KG | |

| 宁 夏 | 10.46 | 10.57 | -1.04% | 元/KG | |

| 新 疆 | 10.05 | 10.22 | -1.66% | 元/KG | |

| 全 国 | 10.95 | 11.15 | -1.86% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2月26日中国内三元猪价格下跌

2026年2月25日,中国主流市场内三元大猪市场均价下跌,全国均价为10.55元/公斤,较昨天价格下跌2.23%。适重猪源充足,规模场与散户集中出栏,二次育肥热度降温,无补栏托价。春节后进入消费淡季,屠企开工但持续压价收购。市场看空情绪浓厚,无明显利好支撑,短期难反弹,预计价格仍偏弱运行。今日部分省份市场交易均价如下:

图表:2026年2月25日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2026年2月25日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 10.70 | 10.90 | -1.83% | 元/KG |

| 吉林省 | 10.48 | 10.65 | -1.60% | 元/KG | |

| 黑龙江 | 10.81 | 11.05 | -2.17% | 元/KG | |

| 华北 | 北 京 | 10.61 | 10.94 | -3.02% | 元/KG |

| 天 津 | 10.51 | 10.74 | -2.14% | 元/KG | |

| 河北省 | 10.62 | 10.95 | -3.01% | 元/KG | |

| 山西省 | 10.57 | 10.88 | -2.85% | 元/KG | |

| 内蒙古 | 10.18 | 10.38 | -1.93% | 元/KG | |

| 华东 | 上海市 | 10.69 | 10.89 | -1.84% | 元/KG |

| 江苏省 | 10.33 | 10.48 | -1.43% | 元/KG | |

| 浙江省 | 10.91 | 11.14 | -2.06% | 元/KG | |

| 安徽省 | 10.76 | 10.90 | -1.28% | 元/KG | |

| 福建省 | 10.60 | 10.98 | -3.46% | 元/KG | |

| 山东省 | 10.74 | 10.99 | -2.27% | 元/KG | |

| 华中 | 河南省 | 10.88 | 11.10 | -1.98% | 元/KG |

| 湖北省 | 10.88 | 11.17 | -2.60% | 元/KG | |

| 湖南省 | 10.53 | 10.86 | -3.04% | 元/KG | |

| 江西省 | 10.59 | 10.87 | -2.58% | 元/KG | |

| 华南 | 广东省 | 11.05 | 11.36 | -2.73% | 元/KG |

| 海南省 | 10.97 | 11.05 | -0.72% | 元/KG | |

| 广 西 | 10.27 | 10.78 | -4.73% | 元/KG | |

| 西南 | 重 庆 | 10.70 | 10.91 | -1.92% | 元/KG |

| 四川省 | 10.69 | 11.05 | -3.26% | 元/KG | |

| 贵州省 | 10.33 | 10.53 | -1.90% | 元/KG | |

| 云南省 | 10.30 | 10.52 | -2.09% | 元/KG | |

| 西北 | 陕西省 | 10.31 | 10.44 | -1.25% | 元/KG |

| 甘肃省 | 10.03 | 10.13 | -0.99% | 元/KG | |

| 宁 夏 | 10.15 | 10.30 | -1.46% | 元/KG | |

| 新 疆 | 9.72 | 9.94 | -2.21% | 元/KG | |

| 全 国 | 10.55 | 10.79 | -2.23% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2月26日中国土杂猪价格下跌

2026年2月25日,中国主流市场土杂大猪市场均价下跌,全国均价为10.18元每公斤,较昨天价格下跌1.98%。适重猪源充足,规模场与散户集中出栏,二次育肥热度降温,无补栏托价。春节后进入消费淡季,屠企开工但持续压价收购。市场看空情绪浓厚,无明显利好支撑,短期难反弹,预计价格仍偏弱运行。今日部分省份市场交易均价如下:

图表:2026年2月25日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2026年2月25日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 10.39 | 10.55 | -1.52% | 元/KG |

| 吉林省 | 10.21 | 10.35 | -1.35% | 元/KG | |

| 黑龙江 | 10.46 | 10.66 | -1.88% | 元/KG | |

| 华北 | 北 京 | 10.35 | 10.64 | -2.73% | 元/KG |

| 天 津 | 10.14 | 10.35 | -2.03% | 元/KG | |

| 河北省 | 10.27 | 10.57 | -2.84% | 元/KG | |

| 山西省 | 10.32 | 10.56 | -2.27% | 元/KG | |

| 内蒙古 | 9.81 | 9.98 | -1.70% | 元/KG | |

| 华东 | 上海市 | 9.96 | 10.12 | -1.58% | 元/KG |

| 江苏省 | 9.62 | 9.72 | -1.03% | 元/KG | |

| 浙江省 | 10.56 | 10.74 | -1.68% | 元/KG | |

| 安徽省 | 10.32 | 10.43 | -1.05% | 元/KG | |

| 福建省 | 10.35 | 10.68 | -3.09% | 元/KG | |

| 山东省 | 10.32 | 10.54 | -2.09% | 元/KG | |

| 华中 | 河南省 | 10.61 | 10.82 | -1.94% | 元/KG |

| 湖北省 | 10.39 | 10.66 | -2.53% | 元/KG | |

| 湖南省 | 10.08 | 10.38 | -2.89% | 元/KG | |

| 江西省 | 10.33 | 10.57 | -2.27% | 元/KG | |

| 华南 | 广东省 | 10.80 | 11.08 | -2.53% | 元/KG |

| 海南省 | 10.80 | 11.08 | -2.53% | 元/KG | |

| 广 西 | 9.99 | 10.46 | -4.49% | 元/KG | |

| 西南 | 重 庆 | 10.35 | 10.53 | -1.71% | 元/KG |

| 四川省 | 10.23 | 10.55 | -3.03% | 元/KG | |

| 贵州省 | 9.98 | 10.16 | -1.77% | 元/KG | |

| 云南省 | 9.93 | 10.13 | -1.97% | 元/KG | |

| 西北 | 陕西省 | 9.95 | 10.04 | -0.90% | 元/KG |

| 甘肃省 | 9.65 | 9.72 | -0.72% | 元/KG | |

| 宁 夏 | 9.80 | 9.91 | -1.11% | 元/KG | |

| 新 疆 | 9.43 | 9.62 | -1.98% | 元/KG | |

| 全 国 | 10.18 | 10.39 | -1.98% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年2月26日中国商品大猪市场行情综述

2026年2月25日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价10.83每公斤,较昨日价格下跌1.94%。适重猪源充足,规模场与散户集中出栏,二次育肥热度降温,无补栏托价。春节后进入消费淡季,屠企开工但持续压价收购。市场看空情绪浓厚,无明显利好支撑,短期难反弹,预计价格仍偏弱运行。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均10.95元每公斤,较昨天价格下跌1.86%;2)主流市场内三元大猪全国销售均价10.55元每公斤,较昨天价格下跌2.23%;3)主流市场土杂大猪全国销售均价10.18元每公斤,较昨天价格下跌1.98%。

图表:2026年2月25日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2026年2月25日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 10.88 | 11.04 | -1.46% | 元/KG |

| 吉林省 | 10.77 | 10.92 | -1.41% | 元/KG | |

| 黑龙江 | 11.00 | 11.21 | -1.86% | 元/KG | |

| 华北 | 北京市 | 10.82 | 11.12 | -2.68% | 元/KG |

| 天津市 | 10.80 | 10.99 | -1.81% | 元/KG | |

| 河北省 | 10.90 | 11.21 | -2.80% | 元/KG | |

| 山西省 | 10.87 | 11.15 | -2.56% | 元/KG | |

| 内蒙古 | 10.47 | 10.63 | -1.59% | 元/KG | |

| 华东 | 上海市 | 11.06 | 11.24 | -1.63% | 元/KG |

| 江苏省 | 10.89 | 11.00 | -1.07% | 元/KG | |

| 浙江省 | 11.11 | 11.33 | -1.88% | 元/KG | |

| 安徽省 | 11.04 | 11.16 | -1.04% | 元/KG | |

| 福建省 | 11.18 | 11.53 | -3.08% | 元/KG | |

| 山东省 | 11.02 | 11.26 | -2.15% | 元/KG | |

| 华中 | 河南省 | 11.09 | 11.28 | -1.68% | 元/KG |

| 湖北省 | 11.08 | 11.35 | -2.41% | 元/KG | |

| 湖南省 | 10.81 | 11.10 | -2.62% | 元/KG | |

| 江西省 | 10.80 | 11.04 | -2.18% | 元/KG | |

| 华南 | 广东省 | 11.63 | 11.91 | -2.40% | 元/KG |

| 海南省 | 11.63 | 11.91 | -2.40% | 元/KG | |

| 广 西 | 10.52 | 11.02 | -4.54% | 元/KG | |

| 西南 | 重 庆 | 10.94 | 11.12 | -1.61% | 元/KG |

| 四川省 | 10.96 | 11.30 | -3.03% | 元/KG | |

| 贵州省 | 10.60 | 10.77 | -1.58% | 元/KG | |

| 云南省 | 10.55 | 10.75 | -1.84% | 元/KG | |

| 西北 | 陕西省 | 10.51 | 10.62 | -1.00% | 元/KG |

| 甘肃省 | 10.24 | 10.32 | -0.81% | 元/KG | |

| 宁 夏 | 10.38 | 10.49 | -1.13% | 元/KG | |

| 新 疆 | 9.96 | 10.14 | -1.79% | 元/KG | |

| 全 国 | 10.83 | 11.05 | -1.94% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年2月26日中国仔猪价格统计

图表:2026年2月25日中国仔猪收购均价统计表(单位:元/公斤)

| 2026年2月25日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 28.55 | 28.55 | 0.00% | 元/KG |

| 吉林省 | 28.37 | 28.42 | -0.18% | 元/KG | |

| 黑龙江 | 28.42 | 28.46 | -0.14% | 元/KG | |

| 华北 | 北 京 | 30.09 | 30.09 | 0.00% | 元/KG |

| 天 津 | 30.10 | 30.10 | 0.00% | 元/KG | |

| 河北省 | 29.86 | 29.89 | -0.10% | 元/KG | |

| 山西省 | 29.70 | 29.71 | -0.03% | 元/KG | |

| 内蒙古 | 29.04 | 29.05 | -0.03% | 元/KG | |

| 华东 | 江苏省 | 30.08 | 30.08 | 0.00% | 元/KG |

| 浙江省 | 30.09 | 30.09 | 0.00% | 元/KG | |

| 安徽省 | 29.66 | 29.71 | -0.17% | 元/KG | |

| 福建省 | 30.09 | 30.09 | 0.00% | 元/KG | |

| 山东省 | 30.12 | 30.12 | 0.00% | 元/KG | |

| 华中 | 河南省 | 30.10 | 30.10 | 0.00% | 元/KG |

| 湖北省 | 30.08 | 30.08 | 0.00% | 元/KG | |

| 湖南省 | 29.85 | 29.91 | -0.20% | 元/KG | |

| 江西省 | 30.14 | 30.14 | 0.00% | 元/KG | |

| 华南 | 广东省 | 30.05 | 30.12 | -0.23% | 元/KG |

| 广 西 | 30.36 | 30.37 | -0.03% | 元/KG | |

| 西南 | 重 庆 | 29.92 | 29.92 | 0.00% | 元/KG |

| 四川省 | 29.70 | 29.71 | -0.03% | 元/KG | |

| 贵州省 | 29.92 | 29.93 | -0.03% | 元/KG | |

| 云南省 | 29.48 | 29.54 | -0.20% | 元/KG | |

| 西北 | 陕西省 | 30.04 | 30.04 | 0.00% | 元/KG |

| 甘肃省 | 29.80 | 29.80 | 0.00% | 元/KG | |

| 新 疆 | 29.48 | 29.48 | 0.00% | 元/KG | |

| 全 国 | 29.82 | 29.84 | -0.05% | 元/KG | |

“无休止”下跌!附:2月26日猪价

春节假期告一段落,2月渐入尾声,近期,国内生猪市场,猪价“单边”下跌,尤其是,春节后,养殖端陆续恢复出栏,而受节日气氛减弱,消费跟进转差,供强需弱下,猪价呈现超预期下跌的走势,国内标猪报价破位下跌,外三元标猪跌破5.5元/斤,其中,新疆报价跌破10元/公斤,市场呈现滑坡下跌的走势!

据机构分析,由于母猪存栏影响国内10个月后标猪供应,因此,母猪存栏变化决定猪价前景!从历史数据分析,2025年4-9月份,国内母猪存栏去化缓慢,能繁母猪存栏徘徊在4030~4040万头左右,按照母猪存栏变化,理论来看,2026年2-7月份,国内适重标猪供应基本面宽松!而去年10月后,受官方产能去化影响,母猪存栏去化加快,去年末国内母猪存栏减至3961万头,但是,母猪存栏仍达到正常保有量101.6%左右,因此,2026年8月起,适重标猪供应压力减轻,但是,供应格局依然宽松,这也将影响后市猪价反弹的空间!

从生猪购销现状来看,春节后,国内猪价承压,供需呈现“双向”压力,短期内,猪价以趋势下跌为主!

一方面,生猪出栏宽松!虽然,春节前,多方养殖主体集中出栏,主流头部猪企减重增量,年后供应压力减轻!但是,由于本月规模猪企出栏计划较多,临近月末,部分头部猪企出栏计划完成一般,节后,生猪购销恢复,养殖端出栏情绪偏强!且,春节期间,生猪购销停滞,标猪育肥增重加快,市场中猪供应增加,多元主体仍有扎堆出栏的现象;

另一方面,春节前,需求跟进不及预期,春节期间,受节日气氛烘托,下游白条购销略显积极,但是,随着节日气氛减弱,终端白条出货转差!目前,消费进入季节性淡季,居民家庭购销冷清,内销市场需求疲弱,白条走货难度增加,而城市刚需不足,食堂以及餐饮复苏缓慢,主流屠宰场以销定产,开工率偏低运行,样本屠企开工率不足24%,市场对于标猪承接不足!

由此来看,在供需双向压力下,春节后,猪价滑坡下跌,标猪报价跌破11元/公斤,短期内,由于市场基本面偏弱,猪价重心或继续下移!但是,随着养殖亏损增加,散户猪场抵触降价卖猪情绪或将转强,部分散户以及集团或有缩量挺价心态,猪价进一步下降空间或将有限!后市,随着养殖持续亏损,部分二育或逢低入场,猪价底部支撑或逐步显现!

对此,大家是如何看待的呢?以上为笔者个人观点,从数据显示,受购销调整,预计,2月26日,外三元标猪报价在10.75元/公斤,下跌0.17元,后市关注购销节奏的变化!

全国南北各省区生猪价格一览表

下跌“势如破竹”!

时光荏苒,2月渐入下旬,春节小长假后,国内生猪市场,不出所料,猪价承压下跌,尤其是,在供需双向压力下,猪价重心破位下跌,全国标猪报价跌破11元/公斤,南北主流地区,猪价呈现大幅回落的走势!然而,阶段性,市场购销情绪依然偏弱,猪价短暂仍有进一步下挫的压力。不过,物极必反,后市猪价反弹支撑尚存,毕竟,二育对于春节后猪价前景仍有一定的支持!

从供需基本面来看,春节后,生猪购销呈现“双减”的局面,但是,由于需求承接不足,产销维持错配的局面,猪价以震荡下跌为主!

在供应方面,众所周知,由于2025年前3季度,国内母猪存栏去化缓慢,其中,2025年4月末,母猪存栏数据在4038万头,且,受母猪存栏优质二元母猪占比为主,母猪PSY数值普遍在23~26头,部分头部猪企PSY达到26~28头,母猪产能效率提升,因此,按照母猪存栏影响10个月后标猪供应,理论来看,2月份适重猪源供应宽松!

从机构反馈分析,2月份,基于本月出栏有效天数减少,虽然,集团猪企出栏计划1205万头,环比大幅下降,但是,受出栏时间减少,日均出栏压力陡增!而春节前,集团猪企普遍降重,供应压力集中,春节后供应压力略有减轻,但是,由于本月出栏计划较多,且月末在即,部分头部猪企春节后出栏明显增量,南北地区,生猪流通增加,主流屠宰场猪源到场水平宽松;

在需求方面,春节过后,消费进入季节性淡季,消费惯性下降!尤其是,节日气氛减弱,居民家庭购销冷清,主流餐饮以及堂食需求尚未恢复,下游市场多以库存消耗为主,屠宰场订单量不佳,截至目前,样本屠宰场开工率在23.87%,相比春节前峰值下降近26%个百分点,下游需求跟进不足,消费呈现掣肘压力!

由此分析,春节后,国内生猪购销存在一定双减局面,但是,基于节后多元主体出栏积极,而需求跟进显著下降,供需博弈下,阶段性供强需弱压力下,猪价承压下跌!

从产能过剩到结构优化:能繁母猪存栏量下降如何重塑生猪产业链?

2025年末能繁母猪存栏下滑明显,但减产主体中散户居多推动规模化占比提升,产效提升或对冲母猪减少的影响。2026年产能仍过剩或导致养殖盈利明显缩水,但对中小养殖户来说,也带来大猪供应缺口扩大的契机,未来饲料成本或维持低位,而压栏大猪或减亏增利,成为中小户提供穿越亏损周期的利器。

综上,2025年末能繁母猪存栏量虽明显下滑,但因减产群体中中小场及散户居多,规模场较少,一方面导致规模场占比提升,另一方面带动产效提升,2026年供应或仍过剩。未来调控产能政策或继续推行,母猪数量或继续下滑,而2026年产能过剩、养殖亏损或推动自然减产亦加速进行。规模企业成本调控到位或可穿过亏损周期,而大猪供应缺口扩大或推动中小规模场及散户转型为大猪的主要养殖群体,以此保证穿过亏损周期。

一周阅读排行