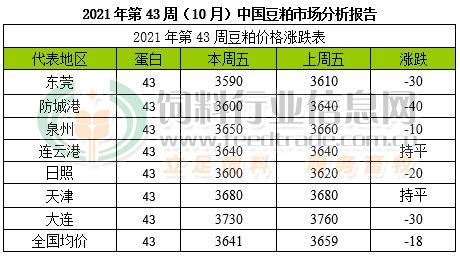

本周豆粕总结及后市展望:

因美国大豆出口需求良好但产区降雨导致大豆收割进度放慢、美元走软以及植物油强势上涨提振,CBOT大豆出现连续反弹的走势。不过南美的巴西及阿根廷产区出现有利降雨提振丰产前景,美国大豆收割继续展开,新作大豆上市对国际市场的供应能力显著提升,为全球大豆供应提供保障,CBOT大豆期价结束之前连续五个交易日上涨,豆油和豆粕期价均出现明显下跌。

国内进口大豆后期到港数量下降,限电限产缓解后油厂大豆压榨量提升豆粕产出增加,但气温回落后畜禽需求量增加,饲料养殖企业提货速度加快导致豆粕库存连续第六周下降。畜禽需求进入旺季但因养殖亏损或利润下降打压养殖场的补栏积极性,饲料涨价后养殖成本增加将限制豆粕需求增加数量。在油强粕弱背景下豆粕将延续南弱北强现象,预计继续维持震荡走势。

影响豆粕价格的主要因素:

1、美国农业部发布的最新全国作物进展周报显示,截至10月17日在占到全美国大豆播种面积96%的18个州,美国大豆落叶率为95%,去年同期96%,五年均值95%。大豆收获完成60%,去年同期73%,五年同期均值55%。

2、美国全国油籽加工行业协会(NOPA)数据显示,9月份的大豆压榨量为1.53800亿蒲,低于8月份的1.58843亿蒲,也低于去年9月份1.61491亿蒲。美国农业部发布的压榨周报显示,过去一周美国大豆压榨利润比一周前减少2.26%,但是比去年同期提高62.44%。

3、巴西咨询机构AgRural公司发布的数据显示,截至10月14日,巴西2021/22年度大豆播种进度达到22%,比前一周的10%推进了12个百分点,也高于去年同期的8%。

4、巴西外贸秘书处SECEX的数据显示,在10月份前三周,巴西大豆出口量平均为每天206790吨,较2020年10月份全月的日均出口量121110吨提高了70%。

5、据巴西谷物出口商协会(ANEC)称,2021年10月份巴西大豆出口量可能高达339.7万吨,高于上周预测的297.3万吨,也高于去年10月份的217.2万吨。

6、美国农业部农业参赞发布的报告显示,2021/22年度巴西大豆播种面积预计为4050万公顷,高于2020/21年度的3900万英亩。2021/22年度巴西大豆产量将达到创纪录的1.45亿吨。2020/21年度大豆产量维持不变,仍为1.37亿吨。2021/22年度巴西大豆出口量为9200万吨,高于2020/21年度的8530万吨。由于供应充足2021/22年度巴西大豆进口预计降至40万吨。2021/22年度巴西大豆压榨量预计将增至4750万吨,因为供应充足。2020/21年度大豆压榨数据不变,仍为4650万吨。

7、据阿根廷农业部发布的报告显示,截至10月13日,阿根廷农户已经销售了3190万吨2020/21年度大豆,比一周前增加了40万吨,但是比去年同期3350低了4.8%。

8、根据布宜诺斯艾利斯谷物交易所的预测,本年度阿根廷大豆产量为4310万吨,低于2019/20年的4900万吨。2021/22年度大豆产量将达到4400万吨。

9、10月20日农业农村部畜牧兽医局及中国饲料工业协会发布9月全国饲料生产形势,相关数据显示2021年9月全国工业饲料总产量2627万吨,环比下降3.5%,同比增长2.7%。从品种看,猪饲料产量1099万吨,环比下降1.7%,同比增长19.9%;蛋禽饲料产量262万吨,环比下降2.3%,同比下降11.9%;肉禽饲料产量768万吨,环比下降4.3%,同比下降14.4%;水产饲料产量340万吨,环比下降11.2%,同比增长15.9%;反刍动物饲料产量124万吨,环比增长4.6%,同比增长4.1%。

一周阅读排行