五部门联合发布生猪产品信息数据 猪周期拐点来了吗?

猪周期是生猪价格波动的市场表现,养猪场户应多一些逆周期思维,在波峰或波谷到来前提前应对、未雨绸缪。养猪业在降本增效的过程中,应审时度势,平衡短期投入与长期投资,加强与产业互联网的合作,提升智慧养猪水平和总体生产效率。

日前,五部门联合发布生猪产品信息数据,10月末全国能繁母猪存栏4348万头,相当于正常保有量的106%,处于黄色区域。据悉,牧原、温氏、正邦、新希望等在投资者问答平台上透露了2021年全年出栏计划,初步计算,四大猪企全年生猪出栏有望超7500万头。

经过全行业努力,今年二季度生猪生产已经完全恢复。6月到9月出栏肥猪均价一路跌到成本线以下,养猪全行业陷入亏损。四季度市场价格回升,养殖亏损情况缓解,10月散养和规模养猪平均每头亏损分别为349元和335元,分别比9月少亏损42.2%和49.8%。11月,生猪价格已高于成本线,部分养殖户开始盈利。由此来看,近期猪价上涨是恢复性上涨,原因主要是年底猪肉消费需求拉动,从价格的绝对水平看,猪价目前处于较合理区间。

当前,生猪和猪肉生产供应相对宽松这个基本面没有改变,这意味着接下来一段时间猪肉供给有充分保障,同时本轮猪周期的拐点还没有真正到来。据监测,3月份以来,全国规模猪场每月新生仔猪数量都在3000万头以上,并持续增长。按照规律,仔猪育肥6个月后可以出栏,预计目前到明年一季度上市肥猪同比还会明显增长。10月全国能繁母猪存栏量仍比正常保有量多6%,预示着生猪供应相对过剩的局面还会持续一段时间。

中小养殖场户数量占全国养猪场户的99%,其生猪养殖量接近全国的一半。分散的养殖户群体庞大,从主观意愿出发,各方都希望避免猪价波动给自身造成影响,但是最终却容易变成“追涨杀跌”的顺周期行为。很多主体抱有侥幸,在价格好的时候,都希望别人去产能,自身尽量多生产、多出栏。由于规模养殖场有资金优势不愿轻易减产,散养户有成本优势能承受低价,导致本轮去产能速度变慢,底部时间可能拉长。猪周期是生猪价格波动的市场表现,养猪场户应多一些逆周期思维,在波峰或波谷到来前提前应对、未雨绸缪。当前,不要因为猪价有所回升而盲目压栏赌后市,也不要急于扩充产能,避免后期造成较大损失。

对养猪业来说,控制不了猪价,但可以控制养猪成本。无论何时,低成本的养猪能力都是养猪业的核心竞争力。本轮超级猪周期之下,规模养殖比重从2017年的46.9%提高到2020年的57.1%,行业集中度快速提升、产业链一体化加快发展。但是,成本分布不规则问题也日益凸显。这是此前高利润带来的行业快速扩张引发的阶段性现象。细说起来,不同模式的生产成本差异巨大,规模养殖场不同于散户,自繁自养不同于外购仔猪,“企业+农户”不同于全面投资模式。因此,养猪业在降本增效的过程中,应审时度势,平衡短期投入与长期投资,加强与产业互联网的合作,提升智慧养猪水平和总体生产效率。

对管理部门来说,肉价可以波动,但要避免短期内大起大落。要调整完善过去侧重稳存栏量的稳产方式,在前端调控能繁母猪保有量,在中端稳定规模养殖场户,在后端推动猪肉加工。能繁母猪是“总开关”,只要能繁母猪的存栏量变动不大,仔猪生产就有保障,生猪供应和猪肉价格就能相对稳定。定期释放能繁母猪信号,可以从源头上提前引导合理的产能布局。规模养殖场户是“主力军”。要通过“公司+农户”、托管租赁、技术共享、品牌共创等方式,支持龙头企业与中小养殖场户形成利益共同体。肉类加工企业是“蓄水池”。做到这些,不仅可以调节猪肉上市节奏,还可以优化行业利润分布。为吸纳川猪产能,四川省在三地培育猪肉精深加工集聚区,这一思路值得借鉴。

最严“停工令”来了,对养猪行业有何影响?

随着北京冬奥会举办的日子越来越近,环保管控的通知也随之而来!

最新通知,部分企业关停到3月

据央视报道,2022年冬奥会于2月4日在北京开幕,据国家环保部统计,华北、淮北、华西等多个地方空气严重污染,为实现碳中和达标,决定:

2022年1月1日前关停华北、淮北、华西等重污染地区所有重工企业,重点河北唐山、天津、石家庄、张家口,承德山东济南、威海,潍坊,山西太原、大同、长治,河南洛阳、郑州等地区。关停期限自2022年1月1日至2022年3月8日!

最严“停工令”来了,对养猪行业有何影响?

虽然早就知道此次北京承办冬奥会和残奥会两项重要赛事,会在此期间采用一些特殊措施,对高污染行情进行限产,但当央视发声后,还是不禁感叹:该来的终于要来了!

部分省市甚至已经开始对交通运输进行管控!最长持续半年!上游工厂都已经关停了,下游工厂真的是“巧妇难为无米之炊”啊!

食品行业新一轮价格上涨或将来临!

在去年,食品行业减产力度加大,发布了数十家关停限产企业,其中就包含了多家原材料供应企业,全国范围内更有多家造纸厂家减产、停产,于此同时由于受原材料供应的影响,食品行业供货也出现前所未有的紧张,发货周期也进一步拉长,缺货比较严重!

就目前种种政策实施的形势下,对食品行业的中小企业来说,无疑是雪上加霜,他们原本就是靠生产低成本的产品,打出价格战来谋求生存,现如今资源紧张,成本再一度上涨,再加上今年疫情的影响,一些顶不住压力的中小企业必然被迫退出市场。

而对于有实力的大企业来说,也陷入了两难的抉择中,面对增加的生产成本,企业的利润越来越少,是否将涨价成本转嫁给消费者?一旦提价又将会导致市场份额减少,打价格战也无法长期立足市场。在这个发展的新拐点,加大产品创新,提供更优秀的产品和服务才是企业争夺市场的关键。

总的来说,环保整治是大势所趋,治理、关停不达标的不良作坊、低价劣质企业,给行业带来的新的发展机遇,而食品行业经过一系列政策的洗礼,也将朝向规范化、良性化发展。

临近年关,经销商做到提前备货

临近年关,随着最大的销售时间点到来,厂家会出台优惠政策给经销商,以鼓励其积极备货。而今年,随着众多原料产品费用日益增长,厂商再也坐不住了,众多食品企业纷纷发出涨价函!

有经验老道者更是放话,若不积极备货,很可能在生意最好的时候断了货。届时,将眼睁睁看着别人数钱数到手抽筋,自己因手里没货“抱头痛哭”。

面对接踵而至的涨价潮,对中小企业简直是致命的打击,食品行业或将迎来大洗牌,本次涨价潮对中小企业的负面影响是非常大的,很有可能成为促使中小企业倒闭潮提前来临。

最严“停工令”来了,对养猪行业有何影响?

原因有三:

1.大企业原材料用的是期货,而中小企业原材料一般都是现用现买。

由于大企业原材料需求多,单家原材料供货商很难满足其所有的原材料供给,所以,一般大企业的原材料都是采用期货。期货交易可以把现货买卖的程序颠倒过来,即没有商品也可以先卖,不需要商品也可以买。期货交易这一特性,使大企业可以在涨价潮前购买原材料供货商未来几个月的稳定原材料供给,很大程度的减少了原材料价格上涨对企业的影响;而中小企业的原材料由于需求少、资金有限,一般都是现用先买,这样就导致对原材料涨价的抵抗能力很弱,原材料价格大幅度上涨,产品价格也必须大幅度上涨才能满足生产成本。

2.大企业产品附加值高,抵御原材料涨价风险的能力强。

长期以来,大型企业凭借着先进技术、高端制造掌握着中高端市场,中小企业只能凭借着价格低廉抢占低端市场。但同一产品,其带给企业的利润是不一样的,高端产品之所以卖那么贵,是因为他们技术投入、制造工艺升级、品牌建设等成本投入占其产品成本的重要一部分,而原材料成本所占的比重就相对较少,原材料上涨对其整个产品成本的带动上涨较小;而中小企业的产品价格就相对较便宜,原材料成本占其产品成本比重的一大部分。所以,原材料价格猛涨,他们的价格也就跟着猛涨了。

3.大企业资金充足,信誉良好。

大企业在资金上也占有很大的优势,银行信誉也相对较高,能够有充足的现金流应对这次涨价潮。反而,中国的中小企业大部分是靠银行借贷建厂后,身上还背负着银行的巨额本息还款,在流动资金上相对较少。因此,本次涨价潮对中小企业的负面影响是非常大的,很有可能成为促使中小企业倒闭潮提前来临。

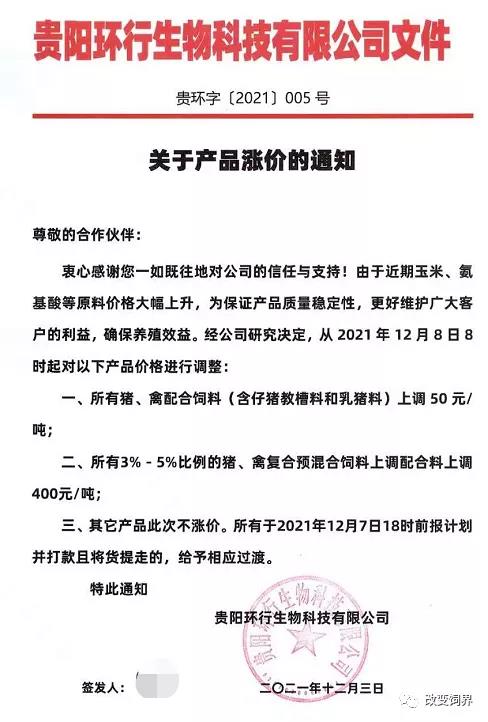

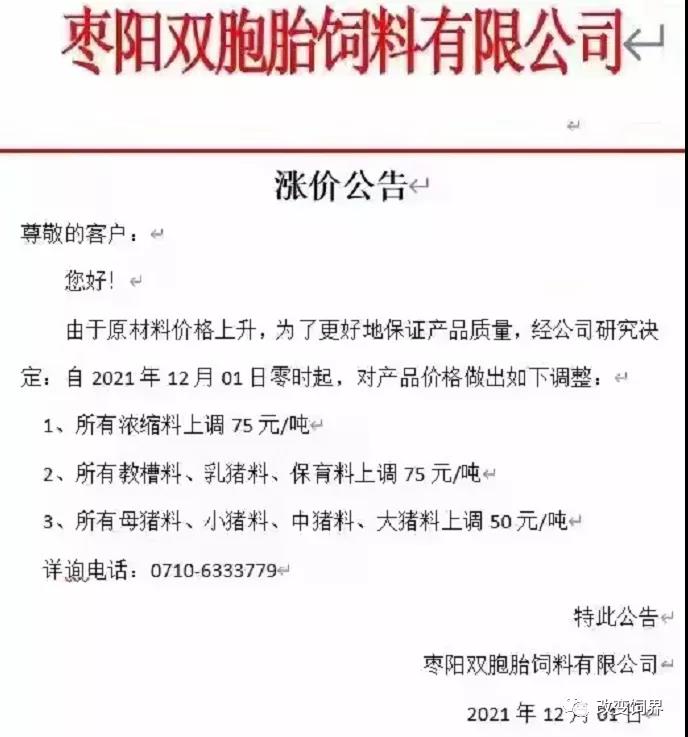

饲料最高上涨400元,猪价却滞涨,你会选择现在出栏吗?

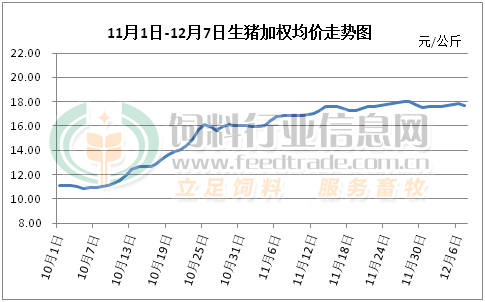

10月份以来的猪价上涨着实让养殖户欢喜,虽然今年总体亏损的时间并不长,但因为高价补栏的仔猪导致育肥亏损幅度实属罕见。在经历近两个月的上涨后,猪价从10月份最低11元/公斤左右涨至目前的18元/公斤附近,涨幅近60%,部分地区养殖户开始有小幅盈利,总体依旧挣扎在成本线上。

由于10-11月份期间猪价脱离供需基本面大幅上涨,叠加10月末猪肉价格仍比较低,居民担忧后期猪价上涨开始提前灌制香肠等,透支了后市利好,导致目前腊肉香肠制作规模明显下降。另外,市场仍有大量的猪肉库存,为避开节后消费淡季出库,大量的冻猪肉转鲜肉持续流入市场。而大猪出栏体重的逐渐回升,大肥猪供应不足的矛盾适度改善,让炒作大肥猪短缺的理由逐渐变得脆弱,从上面的图中我们不难看出,进入12月份猪价上涨势头明显停滞,近日更是跌多涨少,震荡较11月有更加频繁的苗头。

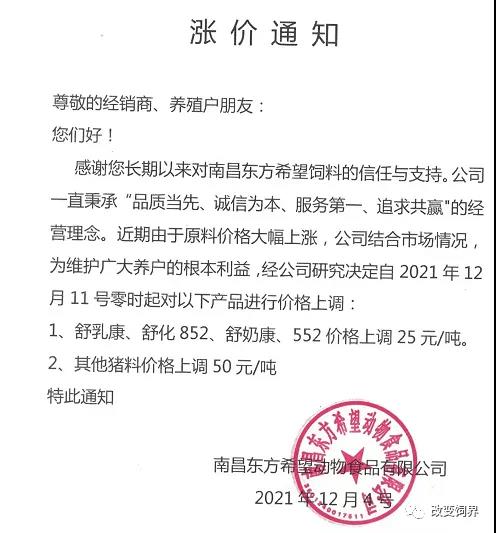

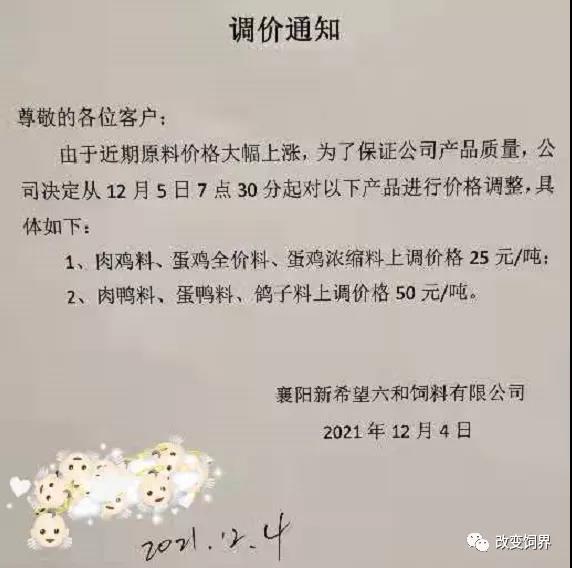

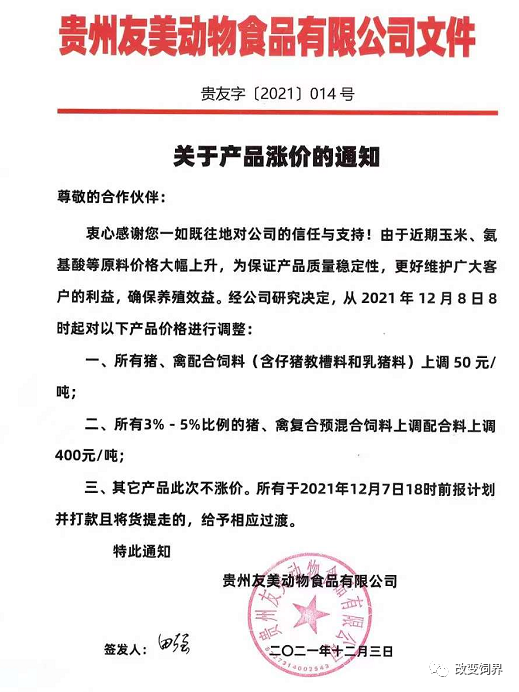

不过,不管猪价是涨还是跌,饲料价格上涨的步伐好像从未停止过,这不12月又一波饲料涨价潮来袭。

饲料价格持续上涨,养殖成本再增,但猪价却出现滞涨信号,你会选择何时出栏?

关注我们的读者应该都知道,我们从11月下旬就开始提示,12月份因利好被提前透支,叠加企业最后冲刺,市场生猪供应将增加,猪价涨幅会明显收窄,而1月份因之前压栏生猪和2月份提前出栏的生猪都将在1月份上市,所以1月份生猪市场充满变数,为规避风险我们倾向于比较安全的最晚操作时间节点为12月20日前。

目前看中小养殖场规避1月份风险的共识在提高,出栏现象逐渐增加,你会选择现在出栏吗?还是再等等?

一周阅读排行