金秋九月本应是畜牧业的传统旺季,但生猪市场的表现却不尽如人意。

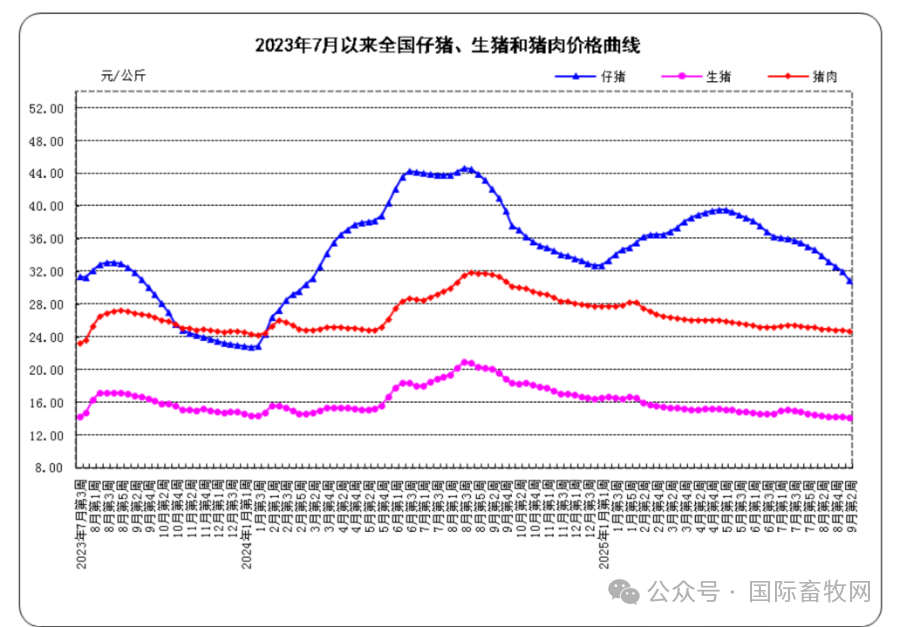

据猪好多网监测数据,9月26日全国外三元生猪均价为12.71元/公斤,较昨日下跌0.04元/公斤。以斤为单位测算,目前“5元猪价区”已覆盖全国半数区域。另据农业农村部监测,9月第3周,全国生猪平均价格13.85元/公斤;全国猪肉平均价格24.51元/公斤,比前一周下跌0.8%。

按猪生长周期测算,目前存栏的中小猪只仍在持续育肥,形成供应,2025年第三季度理论生猪供应水平环比提升。国家统计局数据显示,2025年7月末全国能繁母猪存栏4042万头,为正常保有量的103.6%,已处于产能调控绿色合理区域的上限。

产能扩张之下,出栏量仍在高位,头部企业凭借资金与规模优势持续释放产能。

2025年1—8月我国饲料产量高达2.16亿吨,创下历史新高,其中8月产量2936万吨,环比增长3.7%,同比增长3.8%。从品种结构看,畜禽饲料占比超70%,为行业主要构成部分。其中,生猪饲料因生猪存栏量持续高位,需求保持刚性。与此同时,生猪养殖业正面临普遍亏损压力。

1-8月饲料产量创新高

进入2025年,中国饲料行业展现出强劲的增长态势。

2025年1—8月,全国饲料产量累计达2.16亿吨,同比增长6.7%,此数据在行业内引发广泛关注。8月单月饲料产量为2936万吨,环比增长3.7%,呈稳健上升趋势。

从品种结构看,畜禽饲料占比超70%,为行业主要构成部分。其中,生猪饲料因生猪存栏量持续高位,需求保持刚性。大量生猪的养殖,对饲料形成持续稳定的需求,奠定了生猪饲料市场的基础。肉禽饲料虽受产能过剩影响,增速有所收窄,但总体仍保持增长,呈现 “量增价稳” 的良好局面。

中国饲料工业协会对这一增长现象进行深入分析,指出主要有两大驱动因素。其一,生猪、蛋鸡存栏量分别较去年同期增长4.5%和 3.2%,庞大的养殖规模直接拉动了饲料需求。其二,饲料企业通过配方优化扩大产能利用率。例如,采用小麦替代玉米策略,推广低蛋白日粮技术,在保障禽畜营养需求的同时,降低生产成本,提高生产效率。

随着替代原料的广泛应用,进口玉米在饲料中的占比已不足1%,降低了企业对进口玉米的依赖,进而影响了玉米进口量。

2025年1—8月,玉米进口量暴跌93%,累计进口88万吨,与2024年同期相比减少1168万吨,创下近10年最低纪录。

生猪养殖面临亏损压力

截至9月25 日,生猪养殖行业亏损加剧,自繁自养模式下头均亏损达34.71元。5000头以上规模场亏损53.99元,外购仔猪育肥亏损更是高达307.23元/头,较上周扩大60 元。

涌益咨询数据显示,能繁母猪存栏量虽已连续3个月环比下降,但降幅仅 1.2%,远低于2018 年非洲猪瘟时期月均5%的去化速度。当前行业产能去化速度缓慢,令人担忧行业未来发展。

产能过剩是当前养猪业面临的核心问题。农业农村部数据显示,8月末全国能繁母猪存栏量4038万头,为3900万头正常保有量的103.5%,较7月末下降4万头,环比-0.1%。

如今的母猪PSY(每头母猪每年提供的断奶仔猪数)已从过去的24头提升至26头左右,龙头企业甚至达到32头。 这意味着即使母猪数量不变,实际出栏量还在增加。

产能调控全面加码

面对行业困境,政策层面正在积极引导产能去化。9月16日,农业农村部与国家发改委联合召开生猪产能调控企业座谈会,会议对能繁存栏、出栏体重提出了明确的调控指标。

会议明确要求各养殖主体落实减产任务,大型养殖集团需在年底前减少100万头生猪的生产。 此次会议传递了政府“去产能,稳猪价”的决心,调控目标进入全面落实阶段。

政策对生猪市场的影响短空长多。短期会增加行业阶段性供给,造成猪价下行压力,成本落后的养殖主体压力增大;中长期来看有利于落后产能出清和生猪市场的高质量发展。

自2025年9月1日起,全国统一实施畜禽养殖场备案管理新规,要求凡在独立固定场所饲养畜禽且达到规定规模标准的养殖场均需依法备案。 这一硬性要求实质上抬高了行业准入门槛,加速了落后产能的出清。

来源:21世纪经济报道、猪好多网、国际畜牧网综合

一周阅读排行