2021年12月8日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年12月8日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年12月8日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

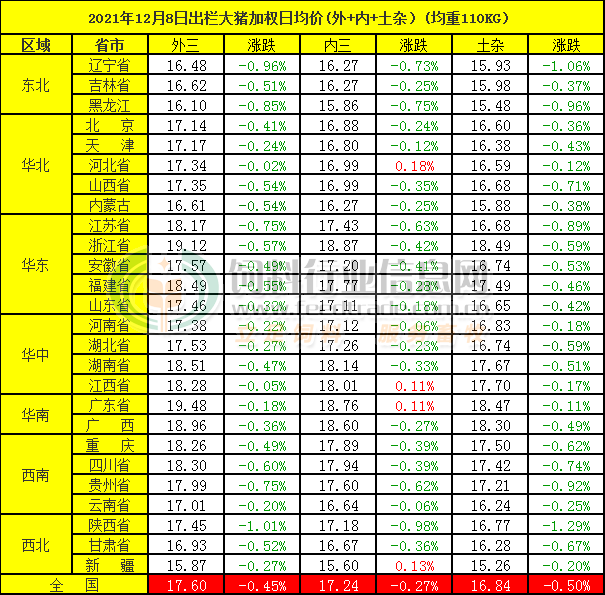

猪评:猪肉供应整体充足且过剩 猪价震荡频率提高(2021年12月8日)

今日综合均价:

2021年12月8日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价17.50元每公斤,相比昨天下跌0.42%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价17.60元每公斤,相比昨天下跌0.45%;

2. 主流市场内三元大猪全国销售均价17.24元每公斤,相比昨天下跌0.27%;

3. 主流市场土杂大猪全国销售均价16.84元每公斤,相比昨天下跌0.50%。

图表:2021年12月8日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

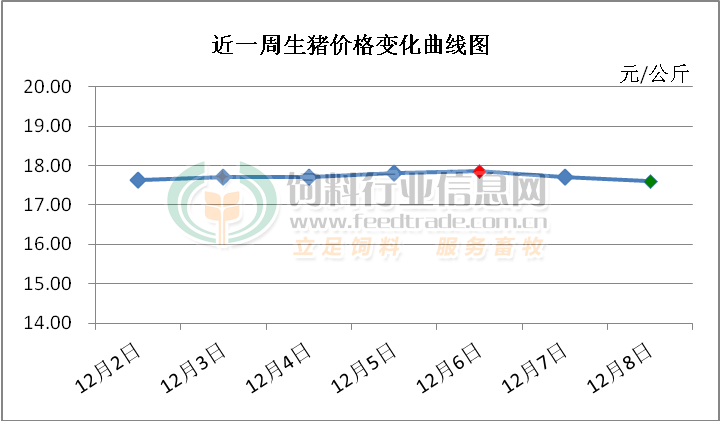

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

今日猪价持续走跌,北方大部分地区猪价在16-17元/公斤左右,其余地区基本在17-19元/公斤,但19元以上地区较之前明显减少,目前仅浙江、海南、广东等少部分地区猪价还保持在19元/公斤以上,华南仍是全国价格最高的区域。虽然养殖户出栏意识在提高,但部分养殖户对价格的下跌仍比较抗拒,压栏的情况依旧存在。农业农村部则表示,在元旦春节期间,我国生猪总量充足供应有保障,前三季度中国猪肉产量为3917万吨同比增长38%,而且,目前生猪产能仍相对偏高,提醒养殖户要避免盲目压栏。且前期居民提前灌制香肠,近期受猪肉价格上涨影响灌制规模已经明显回落,腌腊制品的提前制作也透支了12月份的利好。加之前段时间在发改委提倡下居民囤粮、囤肉,为消耗前期囤货,新增的采购需求不足,大量库存冻肉持续入市等,猪肉供应整体充足且过剩,同时大猪出栏体重也在逐渐回升,12月猪价震荡频率将明显提高。

仔猪涨至550元/头!猪价又变脸?放心大涨不会太远

本周北方屠企成功压价,周内价格持续小降,南方猪价坚挺,到周末西南地区价格上扬。截止12月6日,仔猪出栏均价报550元/头,环比上升16.67%。从供应面来看,虽然整体出栏体重偏低,大体重生猪减少,但企业未完成年度计划加快出栏节奏,本周供应放量可能性较大。

屠企的报价全部都是稳定,但北方的生猪不好抓也体现得淋漓尽致,现在市场有一个主流的声音就是认为春节前的猪价会形成“踩踏”,认为过年完的行情不如年前,所以说能卖的猪都会在年前去卖。但小编的观点还是认为,当主流的声音都一致的情况下,市场的行情往往都会发生反转,这种情况发生的概率非常多,所以我们要做两手的准备,不能太看空,也不能太赌,把主动权放在自己的手里,猪价反弹或者涨价的时候出猪顺势出栏,猪经济也不会压得太狠,卖得比较舒服,您说是不是?

对于当前的市场行情,其实真心不慌的人是说猪价的人,包括小编自己,而真正养猪的人都慌得一批,说不慌的都是自欺欺人,毕竟在冬至之前大概率会有消费的支撑,猪价还是可以的,冬至之后,行情如何演变,谁都不知道市场是如何变化的,养猪人都有着不同的看法:

1、第一类认为年前的猪价肯定不会好,冬至之前一定会集中出栏,风险太大,现在还是落袋为安为上策。

2、第二类认为市场的大肥越来越少,还是要压一压,万一后面的行情大涨的话,我就能多挽回一些损失。

3、第三类认为逢高就出栏,低价不卖猪,分批次有节奏的出栏,年前大幅度涨价根本不可实。

4、第四类认为屠企马上就要做库存了,必须会大幅度的拉升价格,所以12月份哪天卖猪都是好的。

综合上所述,这些都是主流对市场的判断,单猪来看都有一定的道理,因为养猪人越来越理性了,应该说是在“被市场重捶”之后,也越来越谨小慎微。网上的报价天天暴跌,可是这都10多天了,价格还是如此,基本都没有太大的变化。历史的规律虽然可循,但每年的行情都会不同,不能一直拿着往年的经验去看当下的行情。

近期各种猪病导致散户压栏不严重,如果没有集团做支撑,屠宰场采购难度是非常大的;拿山东来举例,一些屠宰场现在80%生猪是大集团的;只要别把1月的猪价提前透支到本月,本月猪价就是个高位震荡走势!就看养猪人是抬轿子的还是坐轿子的,所以说12月猪价上涨是大概率,而暴跌,梦里去实现!

能繁母猪存栏量仍超正常 猪周期拐点尚未到来

猪周期是生猪价格波动的市场表现,养猪场户应多一些逆周期思维,在波峰或波谷到来前提前应对、未雨绸缪。养猪业在降本增效的过程中,应审时度势,平衡短期投入与长期投资,加强与产业互联网的合作,提升智慧养猪水平和总体生产效率。

日前,五部门联合发布生猪产品信息数据,10月末全国能繁母猪存栏4348万头,相当于正常保有量的106%,处于黄色区域。据悉,牧原、温氏、正邦、新希望等在投资者问答平台上透露了2021年全年出栏计划,初步计算,四大猪企全年生猪出栏有望超7500万头。

经过全行业努力,今年二季度生猪生产已经完全恢复。6月到9月出栏肥猪均价一路跌到成本线以下,养猪全行业陷入亏损。四季度市场价格回升,养殖亏损情况缓解,10月散养和规模养猪平均每头亏损分别为349元和335元,分别比9月少亏损42.2%和49.8%。11月,生猪价格已高于成本线,部分养殖户开始盈利。由此来看,近期猪价上涨是恢复性上涨,原因主要是年底猪肉消费需求拉动,从价格的绝对水平看,猪价目前处于较合理区间。

当前,生猪和猪肉生产供应相对宽松这个基本面没有改变,这意味着接下来一段时间猪肉供给有充分保障,同时本轮猪周期的拐点还没有真正到来。据监测,3月份以来,全国规模猪场每月新生仔猪数量都在3000万头以上,并持续增长。按照规律,仔猪育肥6个月后可以出栏,预计目前到明年一季度上市肥猪同比还会明显增长。10月全国能繁母猪存栏量仍比正常保有量多6%,预示着生猪供应相对过剩的局面还会持续一段时间。

中小养殖场户数量占全国养猪场户的99%,其生猪养殖量接近全国的一半。分散的养殖户群体庞大,从主观意愿出发,各方都希望避免猪价波动给自身造成影响,但是最终却容易变成“追涨杀跌”的顺周期行为。很多主体抱有侥幸,在价格好的时候,都希望别人去产能,自身尽量多生产、多出栏。由于规模养殖场有资金优势不愿轻易减产,散养户有成本优势能承受低价,导致本轮去产能速度变慢,底部时间可能拉长。猪周期是生猪价格波动的市场表现,养猪场户应多一些逆周期思维,在波峰或波谷到来前提前应对、未雨绸缪。当前,不要因为猪价有所回升而盲目压栏赌后市,也不要急于扩充产能,避免后期造成较大损失。

对养猪业来说,控制不了猪价,但可以控制养猪成本。无论何时,低成本的养猪能力都是养猪业的核心竞争力。本轮超级猪周期之下,规模养殖比重从2017年的46.9%提高到2020年的57.1%,行业集中度快速提升、产业链一体化加快发展。但是,成本分布不规则问题也日益凸显。这是此前高利润带来的行业快速扩张引发的阶段性现象。细说起来,不同模式的生产成本差异巨大,规模养殖场不同于散户,自繁自养不同于外购仔猪,“企业+农户”不同于全面投资模式。因此,养猪业在降本增效的过程中,应审时度势,平衡短期投入与长期投资,加强与产业互联网的合作,提升智慧养猪水平和总体生产效率。

对管理部门来说,肉价可以波动,但要避免短期内大起大落。要调整完善过去侧重稳存栏量的稳产方式,在前端调控能繁母猪保有量,在中端稳定规模养殖场户,在后端推动猪肉加工。能繁母猪是“总开关”,只要能繁母猪的存栏量变动不大,仔猪生产就有保障,生猪供应和猪肉价格就能相对稳定。定期释放能繁母猪信号,可以从源头上提前引导合理的产能布局。规模养殖场户是“主力军”。要通过“公司+农户”、托管租赁、技术共享、品牌共创等方式,支持龙头企业与中小养殖场户形成利益共同体。肉类加工企业是“蓄水池”。做到这些,不仅可以调节猪肉上市节奏,还可以优化行业利润分布。为吸纳川猪产能,四川省在三地培育猪肉精深加工集聚区,这一思路值得借鉴。

一周阅读排行