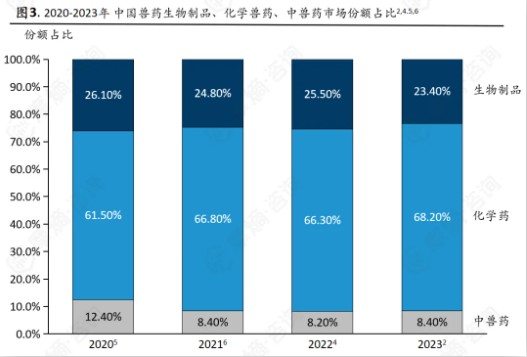

国内兽药市场规模概况:国内兽药行业正呈现出“稳定增长”的发展特征,且化学兽药一直占据着市场的最大份额。

国内兽药行业已经进入了中速、稳健增长的阶段。

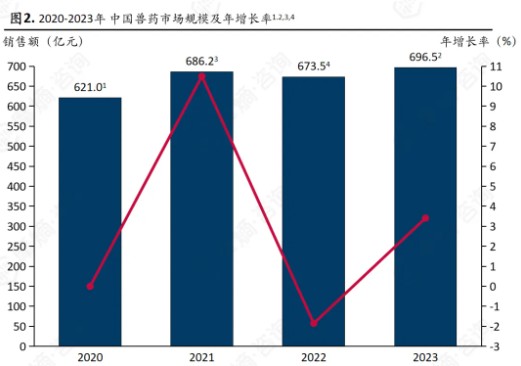

国内兽药市场规模从2020的621亿元增长至2023年的696.5亿元左右,总体呈现温和上升的趋势,年增长率在2021年达到阶段性高点。2022年有所回落,但在2023年有所修复。

其市场的长期趋势为市场规模总体向上,说明了中国兽药行业具备稳定的刚性需求基础。中国兽药市场的增长率存在一定的起伏,反映出了行业受外部因素(如政策环境、养殖周期等)影响较为明显。

图片来源:摩熵咨询《中国兽药产业全景透视》报告

在细分结构上,化学兽药在兽药整体市场中始终占据最大份额,且占比仍在持续提升;兽用生物制品占比有所波动,但总体较稳定;中兽药的占比相对稳定。

生物制品的占比逐步下降且份额不高的原因是其特点为以预防为主,技术壁垒高。中兽药的占比相对稳定则是因为市场对其需求相对平稳,更多体现为结构性补充而非主流产品市场。

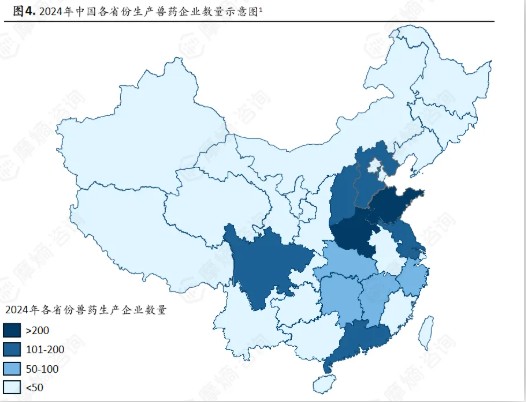

中国兽药生产企业省份分布格局与变化趋势:头部省份产能集中;中部及南方省份增速亮眼,传统大省企业数量回落。

从区域分布看,头部省份合计占据全国较高比例产能。山东、河南两个传统农业强省以超200家的企业规模位居全国前二,两个省份企业数量合计占比约28.6%,龙头优势突出。

山西、四川、江苏、河北、广东五省位于第二梯队,2024年末的兽药企业数量皆多于100家。整体来看兽药生产在空间上已形成较为稳固的产业集群。

图片来源:摩熵咨询《中国兽药产业全景透视》报告

从时间维度看,2020—2024年间,湖北、山西、浙江、广东、湖南五个省份的企业数量增长较快,反映这些地区经济活力增强或政策扶持效果显著。

河南、河北、江西三个传统大省企业数量有所回落,可能是因为受到产业结构调整或市场竞争等因素的影响。

一周阅读排行