2022年2月21日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

21 |

辽宁省 |

12.02 |

11.95 |

0.07 |

-0.23 |

|

22 |

吉林省 |

11.85 |

11.59 |

0.26 |

-0.32 |

|

26 |

黑龙江 |

11.63 |

11.34 |

0.30 |

-0.54 |

|

|

华北 |

|

19 |

北京市 |

12.28 |

11.87 |

0.41 |

-0.01 |

|

16 |

天津市 |

12.43 |

11.93 |

0.49 |

0.05 |

|

15 |

河北省 |

12.44 |

12.47 |

-0.03 |

-0.10 |

|

18 |

山西省 |

12.29 |

12.29 |

-0.00 |

-0.06 |

|

23 |

内蒙古 |

11.84 |

11.89 |

-0.05 |

0.00 |

|

|

华东

|

|

6 |

福建省 |

13.33 |

13.32 |

0.02 |

-0.70 |

|

4 |

浙江省 |

13.45 |

13.43 |

0.02 |

-0.35 |

|

7 |

江苏省 |

13.23 |

13.19 |

0.05 |

0.55 |

|

8 |

山东省 |

12.97 |

12.98 |

-0.02 |

-0.09 |

|

12 |

安徽省 |

12.68 |

12.65 |

0.03 |

0.05 |

|

|

华中 |

|

10 |

江西省 |

12.71 |

12.70 |

0.00 |

-0.11 |

|

14 |

湖北省 |

12.44 |

12.43 |

0.01 |

-0.01 |

|

13 |

河南省 |

12.50 |

12.51 |

-0.01 |

-0.11 |

|

2 |

湖南省 |

13.80 |

13.38 |

0.42 |

-0.06 |

|

|

华南 |

|

3 |

广东省 |

13.79 |

13.75 |

0.04 |

-0.31 |

|

5 |

广西 |

13.43 |

13.33 |

0.10 |

0.23 |

|

1 |

海南省 |

15.62 |

15.61 |

0.02 |

0.00 |

|

|

西北 |

|

20 |

陕西省 |

12.04 |

12.00 |

0.04 |

-0.30 |

|

24 |

甘肃省 |

11.75 |

11.73 |

0.02 |

-0.29 |

|

27 |

新疆 |

10.95 |

10.90 |

0.05 |

0.35 |

|

|

西南 |

|

11 |

重庆市 |

12.68 |

12.69 |

-0.01 |

-0.52 |

|

9 |

四川省 |

12.86 |

12.84 |

0.02 |

-0.03 |

|

25 |

云南省 |

11.70 |

11.63 |

0.07 |

-0.42 |

|

17 |

贵州省 |

12.33 |

12.28 |

0.04 |

0.00 |

|

|

全国 |

有746名信息员

参与本日报价 |

12.63 |

12.55 |

0.08 |

-0.07 |

|

2022年2月21日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

20 |

辽宁省 |

11.70 |

11.28 |

0.42 |

-0.41 |

|

19 |

吉林省 |

11.74 |

11.33 |

0.40 |

-0.51 |

|

22 |

黑龙江 |

11.33 |

10.72 |

0.61 |

-0.81 |

|

|

华北 |

|

10 |

北京市 |

12.51 |

11.31 |

1.20 |

0.68 |

|

13 |

天津市 |

12.24 |

11.54 |

0.70 |

-0.01 |

|

16 |

河北省 |

12.00 |

11.79 |

0.22 |

-0.21 |

|

15 |

山西省 |

12.08 |

12.10 |

-0.02 |

-0.04 |

|

11 |

内蒙古 |

12.42 |

12.73 |

-0.31 |

0.00 |

|

|

华东

|

|

1 |

福建省 |

14.20 |

14.20 |

0.00 |

0.88 |

|

8 |

江苏省 |

12.57 |

12.87 |

-0.30 |

0.20 |

|

7 |

山东省 |

12.65 |

12.66 |

-0.01 |

0.05 |

|

6 |

安徽省 |

12.72 |

12.77 |

-0.04 |

0.01 |

|

|

华中 |

|

14 |

湖北省 |

12.19 |

12.24 |

-0.05 |

0.26 |

|

12 |

河南省 |

12.31 |

12.24 |

0.07 |

-0.19 |

|

3 |

湖南省 |

13.59 |

13.37 |

0.21 |

0.12 |

|

|

华南 |

|

2 |

广东省 |

13.68 |

13.63 |

0.05 |

-0.02 |

|

4 |

广西 |

12.93 |

12.96 |

-0.03 |

-0.19 |

|

|

西北 |

|

17 |

陕西省 |

11.95 |

11.98 |

-0.03 |

-0.22 |

|

21 |

甘肃省 |

11.46 |

11.45 |

0.01 |

-0.47 |

|

23 |

新疆 |

11.09 |

11.01 |

0.08 |

0.00 |

|

|

西南 |

|

5 |

重庆市 |

12.77 |

12.87 |

-0.10 |

-0.23 |

|

9 |

四川省 |

12.51 |

12.67 |

-0.16 |

0.02 |

|

18 |

云南省 |

11.94 |

12.10 |

-0.16 |

0.20 |

|

|

全国 |

有244名信息员

参与本日报价 |

12.37 |

12.27 |

0.10 |

-0.10 |

|

2022年2月21日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

20 |

辽宁省 |

11.49 |

10.98 |

0.50 |

-0.25 |

|

22 |

吉林省 |

11.45 |

11.01 |

0.44 |

-0.41 |

|

24 |

黑龙江 |

11.16 |

10.24 |

0.92 |

-1.16 |

|

|

华北 |

|

11 |

北京市 |

12.04 |

10.64 |

1.40 |

0.65 |

|

15 |

天津市 |

11.82 |

10.58 |

1.24 |

0.39 |

|

17 |

河北省 |

11.68 |

11.42 |

0.26 |

-0.16 |

|

16 |

山西省 |

11.76 |

11.76 |

0.00 |

-0.12 |

|

6 |

内蒙古 |

12.38 |

12.40 |

-0.03 |

0.00 |

|

|

华东

|

|

1 |

福建省 |

13.70 |

13.70 |

0.00 |

1.40 |

|

10 |

江苏省 |

12.04 |

12.34 |

-0.30 |

0.37 |

|

9 |

山东省 |

12.19 |

12.20 |

-0.01 |

0.02 |

|

5 |

安徽省 |

12.52 |

12.49 |

0.03 |

0.14 |

|

|

华中 |

|

18 |

江西省 |

11.60 |

12.10 |

-0.50 |

-0.47 |

|

12 |

湖北省 |

12.02 |

11.94 |

0.08 |

0.26 |

|

13 |

河南省 |

11.96 |

11.84 |

0.13 |

-0.24 |

|

3 |

湖南省 |

13.08 |

12.99 |

0.09 |

0.43 |

|

|

华南 |

|

2 |

广东省 |

13.36 |

13.30 |

0.05 |

0.06 |

|

4 |

广西 |

12.80 |

12.73 |

0.07 |

0.68 |

|

|

西北 |

|

14 |

陕西省 |

11.87 |

11.81 |

0.06 |

-0.43 |

|

21 |

甘肃省 |

11.46 |

11.36 |

0.10 |

-0.06 |

|

23 |

新疆 |

11.31 |

10.87 |

0.44 |

0.00 |

|

|

西南 |

|

7 |

重庆市 |

12.28 |

12.44 |

-0.16 |

-0.66 |

|

8 |

四川省 |

12.20 |

12.34 |

-0.14 |

0.11 |

|

19 |

云南省 |

11.49 |

11.78 |

-0.29 |

0.12 |

|

|

全国 |

有230名信息员

参与本日报价 |

12.07 |

11.90 |

0.17 |

0.01 |

|

猪评:阴雨雪天气持续 周末猪价继续小幅回涨(2022年2月21日)

今日综合均价:

2022年2月21日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价12.45元每公斤,相比昨天上涨0.38%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价12.56元每公斤,相比昨天上涨0.42%;

2. 主流市场内三元大猪全国销售均价12.16元每公斤,相比昨天上涨0.20%;

3. 主流市场土杂大猪全国销售均价11.80元每公斤,相比昨天上涨0.52%。

图表:2022年2月21日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

周末猪价持续小幅上涨,北方局部仍有调整。近期全国大范围降温及雨雪天气持续,且据中央气象台天气预报显示,在2月24日前南方大部分地区低温阴雨雪天气将持续,雨雪天气对交通运输造成不利影响,生猪收售受到一定阻碍,且目前市场适重生猪存栏总体供应不足,推动猪价小幅回涨。不过下旬受需求疲软影响,以及下旬后半段天气逐渐好转,猪价下跌几率仍比较大。3-4月,市场需求将逐渐回升,春节对市场消费影响逐渐减弱,加之1-2月猪价跌幅过大,猪价或出现明显反弹。

2022年生猪行业寒冬:猪企的“棉衣”在哪里?

导语:近日,农业部对外发布2022年1月末,全国能繁母猪存栏量4290万头,环比下降0.9%,同比下降3.7%,7个月累计调减274万头,相当于正常保有量的104.63%,下调至正常保有量的95%—105%的绿色区域。而依据2021年能繁母猪整体数量来看,2022年生猪供应量或大于2021年,在未来1年市场不缺猪不缺肉的情况下,2022年猪价走势如何,养殖户如何裹紧棉衣熬过这个艰难的寒冬?

1、能繁母猪存栏量情况

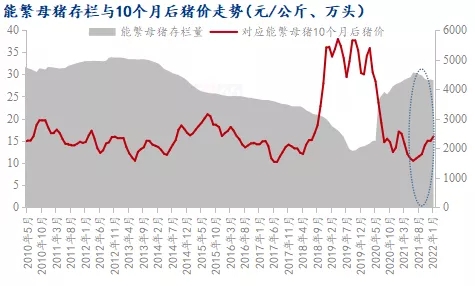

据Mysteel农产品数据整理发现,由于能繁母猪存栏量对应的是10个月之后的生猪供应量,因此我们将猪价往前推移10个月来看,可以较为直观的反应当能繁母猪存栏较高时,10个月之后的生猪供应宽松,猪价下跌,呈现反比例关系,尤其是在2019年-20220年度,能繁母猪存栏量明显低于非瘟前水平,与之对应的10个月后猪价长时间维持在高位运行,该期间养殖利润最高上涨至史无前例的2500元/头的水平,在巨额的高红利驱使下,养殖场疯狂补栏,能繁母猪存栏量快速增长,致使后续产能过剩,猪价下跌。

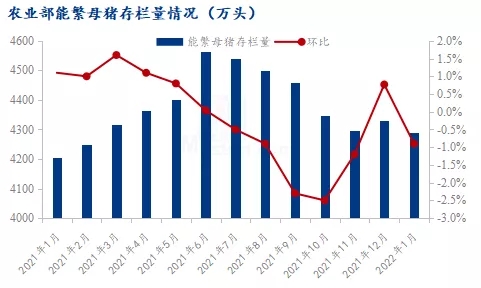

上图为2021年以来农业农村部能繁母猪存栏量情况,从图中我们也可以看出,2021年6月为全年的最高位,截止至2022年1月全国能繁母猪存栏量为4290万头,环比下降0.9%,同比下降3.7%,7个月累计减少274万头,相当于正常保有量的104.63%,处于正常保有量的95%—105%的绿色区域。同时2021年整体能繁母猪存栏量处于过剩范围,当前去产能只是猪周期底部正常去化现象,要想实质性反转还需要更大的降幅。当前养殖户情绪较为悲观,不排除部分时间段出现猪价践踏现象,2022年猪价或处于猪周期二次探底阶段。

2、养殖盈利对比

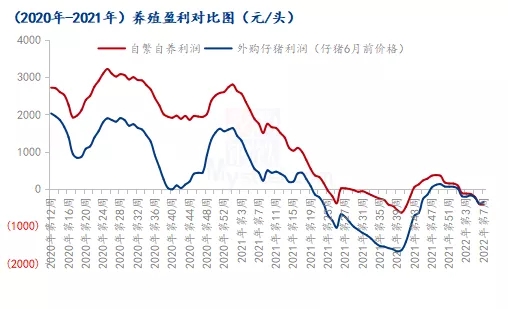

据Mysteel农产品数据显示,2020年自繁自养及外购仔猪利润均有较高的利润值,自2021年6月后,猪价出现践踏性下跌,养殖利润开始进度亏损阶段,其中外购仔猪利润由于前期采购高价仔猪,致使成本过高,跌幅远大于自繁利润。目前,截止至2022年第七周,自繁自养和外购仔猪利润分别为-422.14元/头和-347.85元/头,按照前期产能扩张的程度来看,2022年生猪供应宽松,但需求恢复缓慢,整体市场呈现不缺猪不缺肉缺人的现象,预计后续养殖利润或仍有较大的跌幅。

3、猪价预测

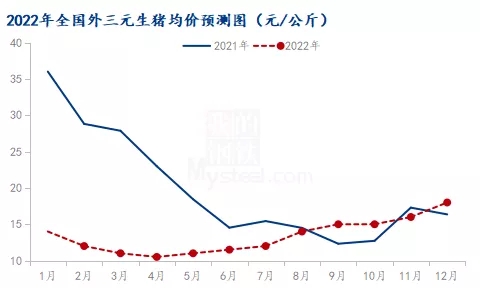

据Mysteel农产品能繁母猪数据监测显示,2021年7月能繁母猪首次环比下跌,6月能繁母猪存栏量达到年内最高位,预计2022年全年均价或为13.00元/公斤左右,按照2021年6月能繁母猪存栏量往后推10个月来看,2022年4月生猪供应较为宽松,叠加其处于消费淡季,或为年内最低点,同时若后续出现多次收储及其他因素影响,不排除低点往后移,整体来说,年内猪价最低点集中在二季度,最高点或为12月。

4、猪企熬寒冬,“棉衣”何在?

首先对于养猪企业来说,降本增效或将是2022年最重要的生产目标,成本是猪企能否生存、熬过此次寒冬的武器;

其次,延伸产业链条,在猪周期下行阶段,头部猪企拓展屠宰业务,以自建屠宰场或者战略合作等方式、依靠渠道优势,降低中间成本,企业纷纷将业务向下游消费加工领域延展业务,创新盈利点。

最后,这个寒冬对于猪企来说无疑是艰难、痛苦的,提升自身企业竞争力,争取度过寒冬,我相信风雨过后,总会有彩虹。

生猪价格接近成本线 短线养殖户是否知难而退?

【导语】据Mysteel农产品了解近期生猪价格低位运行,截至上周五全国外三元生猪均价为12.26元/公斤。基本接近去年9月下旬至10月上旬的低位水平,养殖端大呼“吃不消”。

当前低迷行情之下,生猪产业各环节处境艰难,养殖端、屠宰端、下游贸易端无一例外,尤其养殖端叫苦连连,纷纷表示生猪价格持续下行,不断在成本线边缘“疯狂试探”,有甚者已经跌破成本线,养猪人实属“伤不起”,部分养殖户被迫止损,大有顺势离场之势。那么养殖端到底“惨状”如何?接下来我们具体分析:

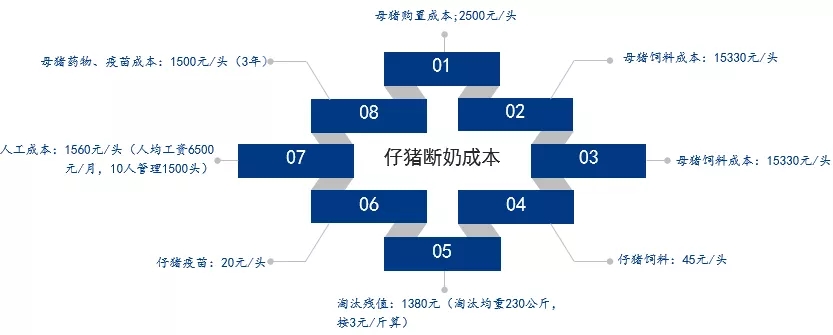

就养殖成本方面来看,目前价格水平确实已接近甚至跌破成本线。部分养殖户算过一笔账,首先自繁自养模式下,假设母猪购置成本为2500元/头,使用年限为3年,7胎,胎均产10头,淘汰均重230公斤,饲料价格为3.5元/公斤,母猪喂料4公斤/天,母猪药物、疫苗成本为500元/年,然后人工按10人管理1500头母猪全程,人均工资6500,仔猪饲料45元/头,疫苗20元/头。这样综合所得仔猪断奶成本大概在344元/头。然后再假设断奶仔猪7公斤开始饲养,120公斤出栏,料肉比假设为3.0,这样粗略估算,自繁自养的成本理论在12.75元/公斤。而外购仔猪育肥方面,我们假设外购仔猪为15公斤,130公斤出栏,按照目前仔猪的价格350-400元之间,饲料价格3.5元/公斤,其他费用200元/头计算,得出成本大概在12.9-13.3元/公斤。综上不论是自繁自养,还是外购仔猪育肥,当前的毛猪价格确实已经接近甚至击穿成本线。

备注:断奶成本(2500+15330+1500+1560-1380)/70+65=344元/头

设:断奶仔猪7公斤开始饲养,120公斤出栏,料肉比3.0

当前自繁自养成本:(344元+113公斤*3.5元/公斤*3)/120公斤=12.75元/公斤;

外购仔猪育肥:(400+115*3.5*3)/130=12.37元/公斤,成本可能因仔猪、饲料价格波动。

当前普遍亏损情况下,养殖户尤其中小型规模,是否会选择尽快出清产能,知难而退呢?短期来看,速度不算快,大多数还是会选择“再坚持一下”。一方面从能繁母猪存栏量变化情况可以直观体现,官方数据显示,去年12月份属于微增状态,且1月份环比仅下降0.9%。更为关键的是受益于前两年行情较好,部分头部企业在此轮周期总体还属于盈利状态(虽然2021年普遍亏损),因此他们不会停止加大和集中优势产能的步伐,进一步抢占市场份额,提高行业话语权。而对于散户而言,前期最大困扰“非洲猪瘟”目前控制良好,基本常态化,随着经验的积累和技术的不断提高,短线暂无大范围爆发的可能性,后顾之忧减少。且公共卫生事件及其他因素影响下,经济大环境较差,各行各业均面临巨大挑战,因此短期内或不会轻易进入其他陌生领域。且利润当先前提下,为挽回损失,不乏有等价“抄底”“绝地反击”,重新进入的思想存在。因此判断,不论是规模企业还是散户,躺平认亏,迅速退出的可能性不大。

部分上市猪企业绩对比(单位:亿元)

备注:扣非净利润,数据仅供参考

当然,低迷行情之下,落后产能被迫出清是大势所趋,且随着头部猪企话语权的提高,优势产能的进一步集中,产能出清速度将不断加快,优胜劣汰、持续、健康发展是行业不变的目标。

3个时间节点!猪场适宜补栏和出栏

不知不觉2022年已经过去接近2个月的时间了,因为中间夹杂有春节,相信多数养猪户都在这两个月的时间里将能卖的猪都卖了,现在都是空栏状态等待合适的时机进行补栏。只是年后猪价走势涨涨跌跌,并不明朗,多数猪场暂时还没行动而已。结合近日专家关于2022年猪价走势的分析做出2022年猪场卖猪和买猪的时间节点。

专家预测,2022年上半年生猪供应整体比较充裕,随着可供出栏生猪数量的增加,预计猪价的最低谷将会出现在今年的3、4月份,届时猪价极有可能在供应端和消费端的双重压力之下,重回5元时代。

3、4月份就是2022年养猪户补栏的最佳时间节点。理由有三个:

其一、3、4月份生猪价格大概率会跌至全年最低水平,而仔猪价格也大概率会大幅下降,2021年猪价跌至5元时,断奶仔猪跌至50元/头,今年可能不会那么便宜,但想必也高不了多少。

其二、3、4月份猪价跌至低谷后将会迎来一定程度的反弹,反弹的动力一方面来源于消费端,到了5、6月份春节对消费的影响就基本没有了。另一方面来源于储备肉的收储工作,近日已经有地方开启了储备肉的收储,后续中央储备肉收储有希望跟上,而且专家预测会有二轮收储,收储的目的就是为了拉动猪粮比回归6:1以上,猪价应该能回升到7.5-8元,猪价上涨,那么仔猪价格一定就会上涨。

其三、3、4月份补栏的仔猪,按照生猪养殖周期,出栏时间将会在9、10月份,专家根据2021年能繁母猪存栏量的变化预测2022年猪价的高点会出现在今年的12月份,届时有希望达到18元/公斤,再考虑到年底大肥需求较高,大肥的价格超过20元问题不大,养猪户完全可以将原本要在9、10月份出栏的猪养到11月,甚至12月卖大肥。

出栏的时间节点有两个,一个是今年的8、9月份,另一个是今年的12月份。

据统计,2021年的7月-11月期间能繁母猪存栏量是下降的,也就是说2021年11月是最近半年以来能繁母猪存栏量最低的一个月,母猪存栏量反应未来半年的可供出栏生猪数量,明年的5、6月份出来生猪数量将会开始下降。再考虑到11月不少地区非瘟不稳定,以及冬季仔猪成活率低,生长速度慢等生猪养殖端的因素,猪肉降价后消费端恢复的因素,预计8、9月份猪价会迎来一定程度的反弹,专家预计能重回8元/斤左右,正好对应的就是3、4月份补栏的那一批低价仔猪,猪场可以把握这一出栏节点。

再一个要把握的出栏节点是12月份,根据往年的经验,12月份的猪肉消费基本是全年最高的,有助于改善供应偏紧的局势。再就是上半年有希望大幅度消化2021年下半年积压的库存冻肉,这将会进一步减少猪肉的市场供应。这两点都将有希望刺激12月猪价上涨。专家也预测12月份的猪价有希望成为2022年的最高点,达到18元/公斤的水平,也就是9元/斤,这个价格就能保证一头猪有400元左右的可观利润。

随着经济快速发展和物质极大丰富,我国肉类食品消费无论是数量还是质量均会有进一步的提高,猪肉的产量和消费量将保持稳定增长的趋势,从而进一步拉动猪饲料的需求增长。所以,长期来看,我国饲料行业不具备明显的周期性特点,但短期内,猪周期导致猪饲料行业也呈现一定周期性波动。

“降薪减人”!薪资最高下降50%,养猪巨头不改扩张计划,亏本也要养......

养猪业的亏损格外受关注,上市猪企1月的销售数据仍不太理想。据中国商报记者不完全统计,12家上市猪企1月生猪出栏量合计572.97万头,环比增加13.44%,但没有一家上市猪企的生猪价格高于15元/公斤。而养猪业平均利润成本线在16元/公斤,这也就意味着,上市猪企即使亏本也在增加销量。但“以量补价”的策略或加速生猪价格下跌。

“卖不上价”

截至目前,在已经公布数据的12家猪企中,温氏股份、新希望、正邦科技、大北农、天邦股份的生猪出栏量位列前五,其中新希望创下了近13个月的出栏量新高。

值得关注的是,尽管出栏量在增加,但是上市猪企的销售收入均在下跌。环比前一个月,2022年1月,金新农销售收入下跌了61.33%、正虹科技下跌了42.05%、大北农下跌了23.71%,位列销售收入下跌榜前三。在出栏量排名前五的猪企中,天邦股份的1月销售均价同比下跌幅度最大,其表示是因为受到行业整体生猪价格大幅下跌的影响。

在销售价格上,上市猪企“越卖越亏”的处境更为明显。销售价格最高的温氏股份的生猪销售均价也仅为14.09元/公斤,低于16元/公斤的行业平均成本线。

上海钢联农产品事业部生猪分析师李明对中国商报记者表示:“2022年1月底到2月初是春节,生猪市场历年的行情都是春节后价格回落较大、价格下跌。为了追求较高的价格,1月份猪企会集中出栏,把2月份部分出栏猪放到1月份出栏,规避2月份价格下跌的风险。大部分猪企将10%-20%的出栏量都提前到了1月。再加上生猪价格从2021年10月反弹后一直下滑,大家都想在1月抓住价格上涨的机会。”

“卖不上价”已成为行业共识。有业内人士对中国商报记者透露,春节以后,市场的存货太多、价格上不去,市场端根本走不动货,每个零售仓库里都有存货。对养猪业来说,这是实实在在的“肉搏战”。

还在扩产

在“卖不上价”的情况下,猪企仍未改变扩产计划。牧原股份表示,2022年生猪销售增长率目标为不低于25%,即生猪销售量将不低于5023.875万头;温氏股份也表示2022年出栏目标在1800万-2000万头,较2021年出栏量1321.74万头增加30%-50%;天邦股份也表示,2022年初步出栏预计600万头,较2021年出栏量增加180万头;唐人神也表示,2022年规划出栏生猪200万头,较2021年出栏量增加45.77万头。

江西某规模猪企相关负责人对中国商报记者坦言,江西当地规模养殖企业和散户大部分已经没有满产了,产能利用率在20%-30%,很多都是在观察行情变化。但是公司没有缩小生产规模的计划。产能已经规划好了,投资也都做了,这时候不可能减产。

一边在扩产,一边在等撑不住的企业退出,笑到最后的猪企将是下轮“猪周期”中的获利者。“行业过去最长的亏损时间是160多天,这轮亏损也超过100天了。今年的行情不容乐观,我们了解到,许多个体农牧企业都在出局。到今年5月份,可能还会有大部分企业被淘汰。”上述江西某规模猪企相关负责人表示。

“从供应方面来看,2022年全年生猪供应还会继续增加,短期内还要看生猪体重及育肥量有没有较大的下降空间,但单一性的下降不代表行情转折的确定性,同样也不具备连续性,在出栏量稳定的前提下,行情可能会在2022年8月后有所起色,若市场投机行为对出栏的稳定性有所冲击,可能会推迟至2023年。”李明表示。

降薪减人

缺钱或已成为“咬牙硬撑”的猪企面临的主要难题。四川某规模养殖企业的相关负责人告诉中国商报记者,规模企业现在遇到的资金链问题比以前更严重,现在基本没办法贷款。行业外的资金进来比较少,大家都感受到了行业的残酷。

头部猪企也勒紧了“裤腰带”。牧原股份公布了降薪的计划,除养殖技工外,后勤、干部的薪资均有不同程度下降,最高降幅达到40%。牧原股份每月15日发工资,员工根据岗位不同,实际到手薪资和12月相比降幅在10%-50%。唐人神也对旗下员工提出“不增收就走人”的激励考核机制。此外,在财报中,天邦科技、正邦股份等集团的养猪业务人数也出现明显下降。

新希望也在投资者关系活动中表示,公司暂时不会对种猪场大规模投资,不会开工新项目。运营好的区域可能增加生产母猪的数量。猪产业人员在3万人左右,2023年不会大幅增加,调整后生产相关人员和非生产辅助人员的比例将达到7:3。2023年产能规模预计达到2000万头,但人员不会有大幅增长。

一周阅读排行