2022年2月23日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2022年2月23日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2022年2月23日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

惨不忍睹!猪价连跌止不住!农业农村部:及时调减产能

据农业农村部监测,全国生猪平均价格已连续10周回落,1月份全国平均出栏一头生猪盈利21元,环比下降217元。有专家称阶段性亏损将出现,提醒各位生猪养殖调控要及时。

阶段性亏损将出现

随着春节结束,猪肉消费进入淡季。春节以来,猪肉市场供应宽松,价格同比大幅下降。

据农业农村部监测,全国生猪平均价格已连续10周回落,1月份全国平均出栏一头生猪盈利21元,环比下降217元。

2月第2周,全国生猪平均价格14.52元/公斤,比前一周下降1.3%,同比下降55.3%,已经跌破养殖平均成本线(每公斤15.4元左右)。

全国猪肉平均价格25.86元/公斤,比前一周下降1.5%,同比下降49.9%。

据悉,下一步,农业农村部将会同有关部门继续做好生猪生产监测预警,落实《生猪产能调控实施方案(暂行)》,抓早抓小,精准调控,防止生猪生产出现新的大起大落。

目前,养殖户生产状况如何,国家和地方各部门有什么应对措施?记者走访了养殖户、相关部门负责人和业内专家作了了解。

节后猪价下跌,企业提前调控

“我们这边去年12月初生猪价格每斤9元左右,春节前跌到了8元,年后猪价继续在往下跌,现在生猪价格每斤6元多一点,整个行业基本都在亏损。”湖南省一家生猪养殖公司负责人唐定华告诉记者。

“一方面,我们严格控制成本,比如与饲料厂合作,每吨饲料成本降低200元左右,各方面节本措施加起来,生猪每斤成本从原来的7.5元压缩到现在的6.8元。另一方面,我们从去年7月就开始提前淘汰低产母猪,降低一部分产能,减少了损失。”

唐定华介绍说,该公司有自己的屠宰场,在目前白条肉价格下跌不严重的情况下,能够弥补一定生猪价格下跌的损失。

大北农集团武汉绿色巨农执行副总裁黎龙辉介绍,母猪的更新换代能够明显有效地降低成本。从去年9月开始,到今年1月底,该公司淘汰了6-7万头低产能的三元母猪,并更新了一批生产性能好的二元母猪,每只仔猪的成本降低了60块钱。

黎龙辉说:“我们之前做了预判,认为春节过后猪价还会降低,所以6个月前就开始调控产能,控制育肥规模,因此现在出栏量在减小,亏损也就降低了。”

中国农业科学院农业经济与发展研究所副研究员、农业农村部生猪产业监测预警首席专家王祖力建议各养殖主体密切关注官方发布的权威市场信息,根据相关信息适时出栏,避免过度压栏或集中抛售导致猪价过快下跌,进而出现深度亏损。

同时,要淘汰前期留下的三元商品母猪和部分低效二元母猪,提升能繁母猪群体生产效率。通过优化饲喂方式和精细化管理,提高饲料转化效率,降低死亡率,从而降低养殖成本。

他说:“行业低迷期往往加大疫病发生风险,目前非洲猪瘟病毒已经在国内定殖,各类养殖主体一定要毫不松懈抓好动物疫病防控,确保养殖场区生物安全,否则一旦出现问题,就可能全盘皆输、损失惨重。”

产能调控效果显著,各地开启收储工作

2021年6月以来,农业农村部会同有关部门密集发布产能过剩预警信息,印发《生猪产能调控实施方案(暂行)》,压实地方责任,督促各地采取措施及时调减产能,引导养殖场(户)顺势出栏生猪。

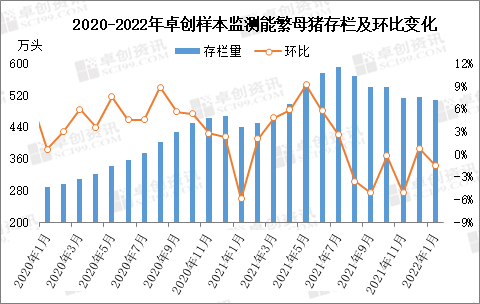

据监测,2022年1月份能繁母猪存栏量环比下降0.9%,同比下降3.7%,连续7个月向正常保有量回调。据测算,1月末全国能繁母猪存栏量4290万头,为4100万头正常保有量的104.6%,已回到产能调控的绿色合理区域。

1月份全国规模猪场5月龄以上中大猪存栏量环比下降4%,生猪出栏活重每头128.1公斤,环比下降1.1公斤,一定程度减轻了春节后供应过剩的压力。

今年1月份,能繁母猪存栏量已回调到绿色合理区域,新生仔猪数量、5月龄以上中大猪存栏量有所减少,生猪产能调控成效显现。但受生产惯性增长与节后消费淡季叠加影响,价格下行压力较大,生猪养殖可能出现阶段性重度亏损。

今年1月24日至28日当周,全国平均猪粮比价为5.57∶1,连续三周处于5∶1-6∶1之间,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。国家发展改革委开始会同有关部门视情况启动猪肉储备收储工作,并指导地方按规定开展收储工作。

收储是当前有效抬升猪肉价格、平衡供需关系和维护养殖户利益的手段之一。近日,四川省开始向21个市州下达共计一万余吨猪肉收储任务,本轮市(州)层面收储任务将通过委托企业的方式实施。

同时,四川省鼓励有关屠宰企业、肉类食品加工企业等抓住生猪猪肉价格持续低位运行的有利时机,加大补仓力度。

据湖北省发展和改革委员会工作人员介绍,湖北省针对近期全省猪粮比价低位运行情况,相关部门密切跟踪生猪、猪肉价格走势,及时召开协商会议进行分析研判。

春节前,经湖北省政府同意,湖北启动了新一轮省级猪肉临时收储,总量1300吨,预计在2月中下旬完成收储工作,对保持全省猪肉产品稳定供应、防范猪肉价格大起大落等方面将发挥积极作用。

2月11日,宁夏发展和改革委员会发布信息称,截至1月27日,宁夏全区猪粮比价为4.96∶1,进入《猪肉市场保供稳价工作预案》设定的过度下跌一级预警区间(低于5∶1)。

下一步,宁夏将启动猪肉临时储备收储,同时建议养殖场(户)科学安排生产经营决策,将生猪产能保持在合理水平。

消费淡季到来,养猪开始困难

2019年4季度以来,我国生猪产能持续恢复,到2021年6月份前后能繁母猪存栏量达到本轮周期的峰值。按生猪生产生物学规律,从能繁母猪存栏量达峰到猪肉产量达峰,大概有10-11个月的滞后期。

据王祖力介绍,根据上述生产节奏推算,当前市场上可以出栏上市的商品猪数量仍在惯性增加,2022年4月份前后,才可能是商品猪出栏上市的峰值。然而,每年的3—5月都是猪肉消费的淡季,这个季节叠加商品猪出栏高峰,很有可能会导致猪价进一步下跌。

按近期猪价水平计算,养殖场户每出栏一头商品猪,已经有300元左右的亏损。如果后期猪价进一步下跌,养殖环节出现深度亏损的概率比较大。

王祖力建议各级行业管理部门加强监测预警与形势研判,及时发布权威信息引导市场预期。

各地应按农业农村部《生猪产能调控实施方案(暂行)》要求,确保产能保持在合理区间;

扩大和增加对符合条件的生猪养殖场(户)的信贷支持,以应对行业低迷期;

对一些亏损比较严重、资金链压力比较大的养殖主体,可以按规定统筹相关资金给予临时救助补贴。

据农业农村部畜牧兽医局有关负责人介绍,从前期新生仔猪数量看,上半年生猪出栏仍将惯性增长。

2021年8—12月份全国规模猪场新生仔猪同比增长16.6%,按6个月的育肥出栏周期,恰好对应春节后的消费淡季,生猪价格可能进一步下行,导致养殖阶段性重度亏损。

从2009年以来,多数产能较为正常的年份,春节后生猪养殖都会出现季节性亏损,预计今年2—4月份养殖亏损较重,5月份之后随着猪肉消费增加,亏损将逐步缓解。

据悉,下一步,农业农村部将会同有关部门继续做好生猪生产监测预警,落实《生猪产能调控实施方案(暂行)》,抓早抓小,精准调控,防止生猪生产出现新的大起大落。首先,防止养殖亏损时过度淘汰能繁母猪。

同时,引导养殖场(户)及时出栏生猪,防止生猪价格下跌时因压栏抗价造成“肥猪更肥”,后市陷入“猪不增肉增,价格稳不住”的困境。

其次,督促地方严格落实省负总责要求,稳定用地、金融、环保等长效性支持政策,做好非洲猪瘟常态化防控,特别是紧盯能繁母猪存栏量低于正常保有量波动范围下限的省份,要求其采取更有针对性的政策措施,及时稳定产能。

第三,配合有关部门加强猪肉储备调节,在后续猪价低迷时加大冻猪肉收储力度,生产和市场调控“双管齐下”,形成调控合力。

春节过后即将破“6” 猪价跌势何时休?

【导语】进入2022年1月,国内生猪价格遭遇“开门绿”,春节过后猪价更是快速下跌,均价朝着“六元”大关迈进。导致猪价下降的原因是什么?未来转折点又将出现在何时?

现状:2022年春节效应弱,节日前后猪价下行

2021年随着生猪产能逐渐恢复,国内生猪价格由高位跌至相对低点。2022年1月春节对需求的提振力度不及预期,加之生猪供应充足,猪价延续下行态势;春节过后需求疲软,养殖端看空后市而降低体重积极出栏,进而造成猪价加速下跌。

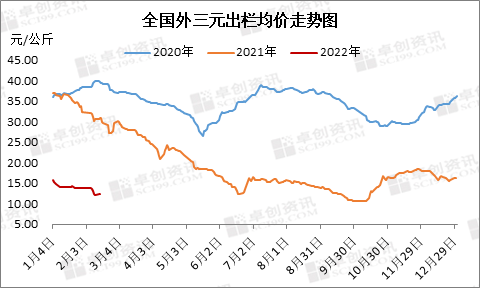

从图1看到,2022年1月至2月中旬,国内生猪价格呈现下行态势,其中2月跌速明显加快。据卓创资讯统计,截至2月15日,全国外三元生猪出栏均价12.30元/公斤,环比下降12.52%,同比下降58.84%。

原因一:养殖端积极出栏,产能持续释放

中期来看,导致猪价跌至低位的根本原因还是在于目前生猪产能充足。据农业农村部数据统计,至2021年底国内生猪存栏量在4.49亿头,能繁母猪存栏量4329万头,为正常保有量的105.6%,生猪产能已处于过剩状态。

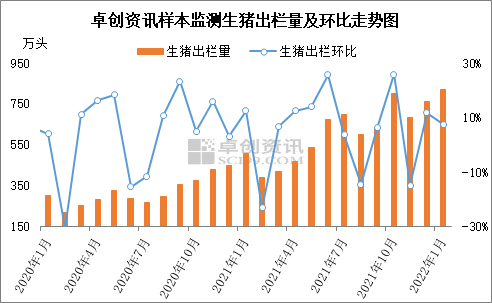

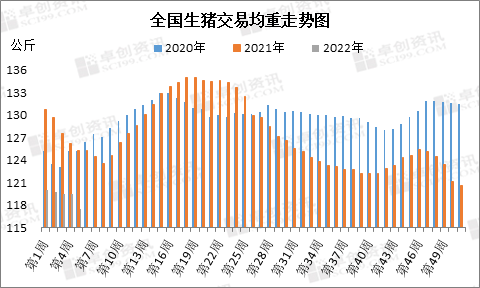

除此之外,养殖端看空预期一致、积极出栏是造成目前生猪供应充足的原因之一。2021年12月份开始养殖户与养殖集团皆降低体重提前出栏,生猪交易均重由125.38公斤降至目前的117.46公斤,累计降幅6.32%。从图2中可以看到,1月份生猪出栏量再度增加。因此生猪供应充足程度高于预期。

原因二:需求提振力度不及预期

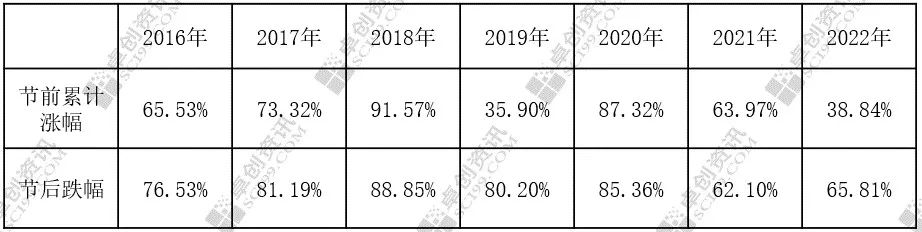

需求方面,2022年在生猪低价刺激下,屠宰企业开工率虽高于2020-2021年同期,但因前期消费端提前囤货,加之新冠肺炎疫情影响,1月份春节前备货需求提振力度不及预期,节前累计涨幅仅在38.84%,远低于往年平均水平。同时,此时猪价虽低,但业内对2022年上半年行情多看空,屠宰企业暂无分割入库意向,对节前需求无拉动。

2016-2022年春节前后屠宰企业开工率涨跌幅统计表

短期看,春节过后需求降低,且学校暂未开学,终端消费较为分散,2022年春节后屠宰企业开工率降幅达65.81%。目前猪肉供应相对充足,销区市场竞争激烈,多存“砸行”现象。屠宰企业销售压力较大,为保证产品订单数量多选择降价促销,并转而压低生猪结算价,从消费端倒逼生猪价格下降。

预测:2022年猪价转折点或出现在4-6月

判断猪价转折点主要依据供应面因素。从图5看到,2021年4-7月能繁母猪存栏量增速加快,根据生猪生长周期推算,2022年2-4月生猪出栏量将再度增加。由于2021年5-9月生猪价格低位下滑,养殖盈利由盈转亏,业内对后市信心明显减弱,上游开始加速淘汰落后产能,三元种猪转商品猪、降低配种率等操作比比皆是,部分甚至有怀孕母猪引产等极端行为,一定程度上减少了期间的生猪供应。但同时,2021年四季度生猪价格的反弹延缓了上游去产能步伐。综合来看,2022年2-4月份生猪供应增幅虽不及预期,但仍呈现增长态势。2021年8-9月生猪及能繁母猪存栏量虽有下降,但仍处于相对高点,对应生猪出栏量高点将出现在2022年4月份,且2-6月生猪供应皆较充足。

需求方面,随着天气转热,4-6月份为猪肉消费淡季,终端需求或低于2-3月份。此时生猪价格偏低,屠宰企业分割入库意向或提升,对下游需求有一定拉动,但力度有限。

综合来看,产能释放叠加需求不济,加之历轮猪周期低点皆出现在5月份前后,卓创资讯预计2022年生猪价格低点将出现在4-6月份,下半年行情或有好转。

图1

供多需少局面继续 生猪市场自上而下亏损

导语:近日,随养殖方抵触情绪被激发,市场压栏惜售,猪价触底反弹。但涨幅偏小,且上涨势头并不强烈。本文将从上中下游的盈利角度分析当前阻碍猪价的原因。

养殖端产能释放,上游市场陷入中度亏损

图1

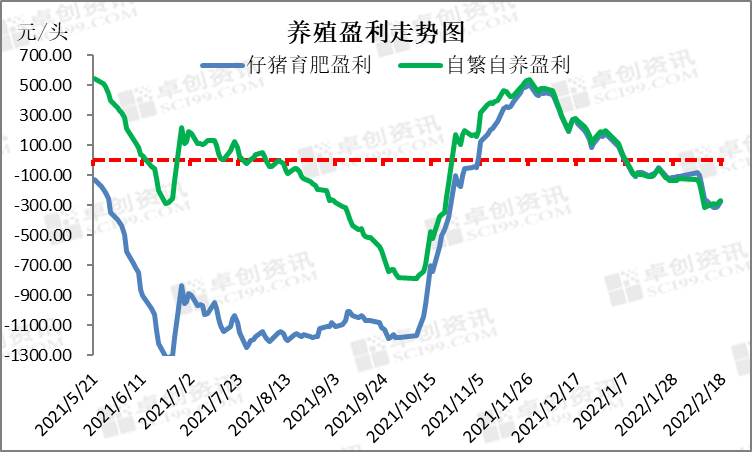

上周(2022.02.14—02.20)自繁自养盈利和仔猪育肥盈利环比继续下滑。卓创资讯监测全国自繁自养盈利平均为-289.43元/头,环比盈利减少86.88元/头。仔猪育肥盈利平均为-294.97元/头,环比盈利减少145.40元/头。

上周饲料价格小涨,生猪价格触底小涨,自繁自养盈利和仔猪育肥盈利周均值环比继续下滑。预计本周饲料价格或有继续上涨空间,而养殖方意向压栏增重,预计出栏均重或小涨。而随天气升温,需求面提振有限,终端消化低迷或利空市场,生猪价格有下滑可能。综上所述,卓创资讯预计自繁自养盈利和仔猪育肥盈利或小涨后下滑。截至2月17日,仔猪育肥盈利值为-276.17元/头,自繁自养盈利为-265.86元/头。

上下游供需矛盾,中间商被动承受亏损

图2

前期随猪价短线快跌,迅速触底,养殖方抗价惜售情绪浓厚而开始压栏惜售小体重猪源,90-120公斤生猪与120-140公斤生猪价差缩小,屠企顺势调整猪肉级差。瘦肉型猪源出栏缩量,支撑生猪价格反弹。而终端市场低迷依旧,肉价上涨带来订单缩水,屠企稳价保量,对高价猪源谨慎或压价采购。作为生猪的中游市场人员——中间商,承担了供需错配的直接风险。据卓创资讯调研数据显示,自2月7日复工以来,重点屠企对中间调运商结算均价由0.68元/公斤下滑至2月17日的0.54元/公斤。中间商亏损风险提升,限制其调运积极性。

下游消费清淡,屠企利润缩水

图3

而作为下游消费清淡的受害者之一——屠宰厂,自春节过后,宰量持续低位运行,人员分摊成本较高。同时,缺少节假日等利好刺激的消费市场,疲软态势低于预期。原料成本上涨,屠企意向提价销售已保证盈利。但批发市场价格战激烈。低价白条不断流入市场,限制高价区涨价的同时,也限制低价区提价。

预测:当前亏损效应从上游市场到中游及下游市场,供需面僵持,猪价深陷涨跌两难窘境。但随气温升高,大猪需求或减量,限制压栏时间,随着下一波集中出栏到来,卓创资讯预计猪价仍有一定下滑空间。

生猪图说:2021年27省生猪产能一览

一周阅读排行