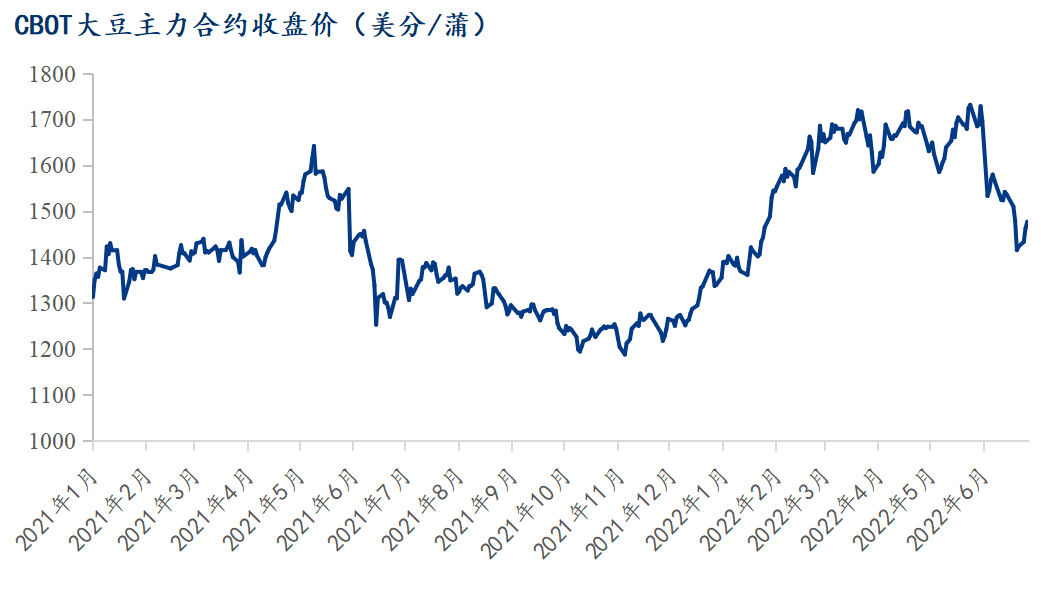

6月CBOT大豆期价高位回落。截止6月29日,CBOT大豆主力11月合约报收于1479美分/蒲,月跌34.25美分/蒲,跌幅2.3%。

纵观6月CBOT大豆主力11月合约期价走势,基本上可以分为两个阶段,第一阶段为月初至6月9日的上涨走势;第二阶段为6月10日至月底的回落走势。第一阶段CBOT大豆主力11月合约期价延续了5月以来的上涨格局,呈现出现不断冲高趋势,其中6月9日触及年内高点1584.75美分/蒲。其主要原因在于美国大豆旧作出口数据保持强劲,市场预计2021/22年度美国大豆结转库存仍将进一步调低,美国大豆库存消费比同样将进一步调低,导致CBOT大豆旧作07合约接连创出新高,带动11月合约走高。

第二阶段CBOT大豆主力11月合约期价则以回落为主基调,期价一度大跌至年内低点1399.25美分/蒲,随后再度迎来小幅反弹。其中主要原因:一方面在于宏观环境的不稳定,因美联储6月加息75个基点后,并释放出后续仍有175个基点的上调空间预期,激进的加息预期令市场担忧全球经济衰退,导致多数本就处于历史高位价格的大宗商品等风险资产遭遇普遍性抛售。另一方面,6月USDA供需报告中虽如市场预期调低2021/22年度美国大豆结转库存至2.05亿蒲,库消比低至4.55%。但却对南美巴西和阿根廷2021/22年度产量环比5月调高240万吨,对此前市场过度交易南美大豆减产这一题材的纠偏,宣告南美减产题材走向最终利多不及此前预期局面。并由此衍生出美国大豆出口强劲这一题材的交易降温。

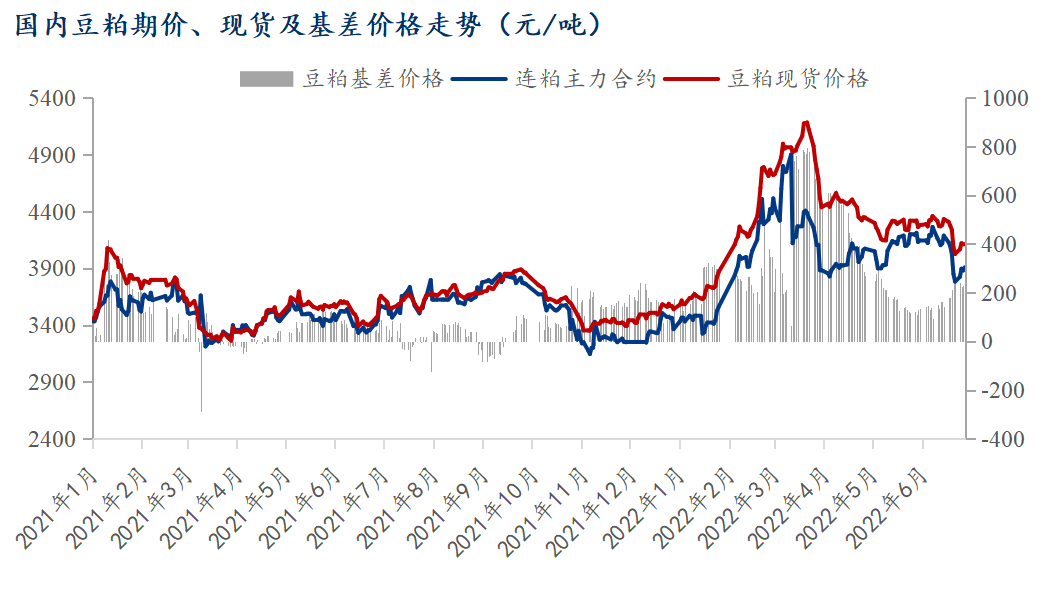

6月份国内连粕大幅下跌。截止6月30日,连粕主力合约M09报收于3909点,月跌3030点,跌幅7.2%。

纵观整个6月份的连粕走势,同样可以分为两个阶段,第一阶段为月初至6月10日;第二阶段为6月10日至月底。第一阶段连粕M09合约整体延续了5月份以来的高位盘整态势,于6月10日创出盘整区间上沿的4286点。其主要原因:一方面受到外盘CBOT大豆期价上涨的带动;另一方面因当时市场投机资金对连粕M09上涨突破有一定的期望,且6月初的盘面期价做空力量也相对偏弱,暂未形成合力。

第二阶段连粕M09主要以下跌趋势为主,期间相继跌破4000点,3900点和3800点整数关口,最低跌至3722点。其主要原因:一方面因外围CBOT大豆期价下跌带动国内连粕走低;另一方面因6月USDA报告对南美巴西和阿根廷两国大豆产量的调增,令此前一直坚挺的巴西大豆贴水开始出现明显的松动,带来进口大豆成本逐渐走低新局面。此外,和当时国内大宗商品普遍下跌的大环境也密切相关。临近月底,连粕追随CBOT大豆期价的反弹走势,一度再上3900点。

而6月份的豆粕现货市场方面,Mysteel农产品数据显示截止到6月30日全国豆粕成交均价为4113元/吨,月跌209元/吨,跌幅4.8%。整体来看,在6月20日之前全国豆粕成交均价在4300元/吨上下窄幅波动;6月20日之后则价格明显回落,价格重心下移到4100元/吨上下。现货基差价格方面,6月份的豆粕现货基差价格整体上涨,全国现货价格均价200元/吨左右。其主要原因:6月20日之前豆粕现货价格维持高位窄幅波动,主要受到期价的支撑,以及上游厂家对豆粕价格挺价较为坚决,带动贸易商的挺价心态。但值得注意的是,整个6月份油厂豆粕库存是不断累库的,部分油厂甚至因豆粕库存过高出现间歇性停机状态,因此在豆粕期价大跌的情况下,豆粕现货价格毫不犹豫的随盘面往下走。至于中下游市场方面,大多以偏谨慎的采购心态对待,整体操作偏稳健,下游饲料企业大多以保证安全库存的情况下做随补随用的策略,对豆粕价格追高的意愿偏弱;并且对后期8-10月豆粕基差合同的采购兴趣不大。

展望后市:7月份的CBOT大豆期价开局将受受到USDA种植面积报告数据的重要影响。综合目前市场的情况来看,市场在USDA种植面积报告发布前,整体的看法是偏利多的,但具体开出多少的美国大豆种植面积,则静待报告的公布。

7月份连粕M09期价单边将和CBOT大豆一样进入最为关键的一个月,甚至可以说可能是年内牛熊转换的分界线。现货市场方面,进入7月份豆粕或将出现豆粕库存的高点,从而开始进入到去库存阶段,届时豆粕现货基差价格或有望保持相对坚挺态势。据Mysteel农产品最新数据显示,7-9月进口大豆到港量760万吨、680万吨和610万吨。

一周阅读排行