10月31日中国外三元猪价格下跌

2022年10月30日,中国主流市场外三元大猪市场均价下跌,全国均价为26.85元每公斤,相比昨天下跌0.81%。月底随着生猪出栏体重增幅较大,部分养殖户出现恐慌情绪,生猪出栏增加,叠加消费并未有好转以及国家稳定生猪产能、加强政府储备肉调节压力下,猪价持续下跌。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年10月30日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年10月30日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 25.72 | 25.99 | -1.04% | 元/KG |

| 吉林省 | 25.91 | 25.96 | -0.19% | 元/KG | |

| 黑龙江 | 25.49 | 25.95 | -1.77% | 元/KG | |

| 华北 | 北 京 | 26.91 | 27.36 | -1.64% | 元/KG |

| 天 津 | 26.78 | 27.16 | -1.40% | 元/KG | |

| 河北省 | 26.48 | 27.02 | -2.00% | 元/KG | |

| 山西省 | 26.14 | 26.56 | -1.58% | 元/KG | |

| 内蒙古 | 26.97 | 27.11 | -0.52% | 元/KG | |

| 华东 | 江苏省 | 27.70 | 27.79 | -0.32% | 元/KG |

| 浙江省 | 28.40 | 28.40 | 0.00% | 元/KG | |

| 安徽省 | 26.82 | 27.09 | -1.00% | 元/KG | |

| 福建省 | 27.92 | 28.13 | -0.75% | 元/KG | |

| 山东省 | 26.53 | 26.95 | -1.56% | 元/KG | |

| 华中 | 河南省 | 26.32 | 26.73 | -1.53% | 元/KG |

| 湖北省 | 26.91 | 27.08 | -0.63% | 元/KG | |

| 湖南省 | 28.12 | 28.18 | -0.21% | 元/KG | |

| 江西省 | 27.03 | 27.24 | -0.77% | 元/KG | |

| 华南 | 广东省 | 28.11 | 28.40 | -1.02% | 元/KG |

| 广 西 | 26.36 | 26.78 | -1.57% | 元/KG | |

| 西南 | 重 庆 | 28.06 | 27.81 | 0.90% | 元/KG |

| 四川省 | 27.65 | 27.53 | 0.44% | 元/KG | |

| 贵州省 | 26.90 | 27.06 | -0.59% | 元/KG | |

| 云南省 | 26.88 | 27.08 | -0.74% | 元/KG | |

| 西北 | 陕西省 | 26.57 | 26.92 | -1.30% | 元/KG |

| 甘肃省 | 26.51 | 26.82 | -1.16% | 元/KG | |

| 新 疆 | 25.04 | 25.03 | 0.04% | 元/KG | |

| 全 国 | 26.85 | 27.07 | -0.81% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

10月31中国内三元猪价格下跌

2022年10月30日,中国主流市场内三元大猪市场均价下跌,全国均价为26.45每公斤,相比昨天下跌0.94%。月底随着生猪出栏体重增幅较大,部分养殖户出现恐慌情绪,生猪出栏增加,叠加消费并未有好转以及国家稳定生猪产能、加强政府储备肉调节压力下,猪价持续下跌。建议养殖户合理安排出栏节奏,避免造成不必要损失。今日部分省份市场交易均价如下:

图表:2022年10月30日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年10月30日中国内三元毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 25.46 | 25.77 | -1.20% | 元/KG |

| 吉林省 | 25.53 | 25.60 | -0.27% | 元/KG | |

| 黑龙江 | 25.24 | 25.72 | -1.87% | 元/KG | |

| 华北 | 北 京 | 26.60 | 27.09 | -1.81% | 元/KG |

| 天 津 | 26.36 | 26.80 | -1.64% | 元/KG | |

| 河北省 | 26.07 | 26.65 | -2.18% | 元/KG | |

| 山西省 | 25.75 | 26.21 | -1.76% | 元/KG | |

| 内蒙古 | 26.59 | 26.75 | -0.60% | 元/KG | |

| 华东 | 江苏省 | 26.95 | 27.06 | -0.41% | 元/KG |

| 浙江省 | 28.11 | 28.13 | -0.07% | 元/KG | |

| 安徽省 | 26.44 | 26.74 | -1.12% | 元/KG | |

| 福建省 | 27.16 | 27.40 | -0.88% | 元/KG | |

| 山东省 | 26.13 | 26.59 | -1.73% | 元/KG | |

| 华中 | 河南省 | 26.04 | 26.46 | -1.59% | 元/KG |

| 湖北省 | 26.61 | 26.83 | -0.82% | 元/KG | |

| 湖南省 | 27.74 | 27.82 | -0.29% | 元/KG | |

| 江西省 | 26.74 | 26.98 | -0.89% | 元/KG | |

| 华南 | 广东省 | 27.36 | 27.67 | -1.12% | 元/KG |

| 广 西 | 25.96 | 26.43 | -1.78% | 元/KG | |

| 西南 | 重 庆 | 27.68 | 27.45 | 0.84% | 元/KG |

| 四川省 | 27.23 | 27.16 | 0.26% | 元/KG | |

| 贵州省 | 26.50 | 26.68 | -0.67% | 元/KG | |

| 云南省 | 26.47 | 26.73 | -0.97% | 元/KG | |

| 西北 | 陕西省 | 26.28 | 26.66 | -1.43% | 元/KG |

| 甘肃省 | 26.21 | 26.57 | -1.35% | 元/KG | |

| 新 疆 | 24.72 | 24.74 | -0.08% | 元/KG | |

| 全 国 | 26.45 | 26.70 | -0.94% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

10月31日中国土杂猪价格下跌

2022年10月30日,中国主流市场土杂大猪市场均价下跌,全国均价为26.08每公斤,相比昨天下跌0.84%。月底随着生猪出栏体重增幅较大,部分养殖户出现恐慌情绪,生猪出栏增加,叠加消费并未有好转以及国家稳定生猪产能、加强政府储备肉调节压力下,猪价持续下跌。建议养殖户合理安排出栏节奏,避免造成不必要损失。今日部分省份市场交易均价如下:

图表:2022年10月30日中国土杂大猪收购均价统计表(单位:元/公斤):

| 2022年10月30日中国土杂毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 25.14 | 25.41 | -1.06% | 元/KG |

| 吉林省 | 25.28 | 25.32 | -0.16% | 元/KG | |

| 黑龙江 | 24.88 | 25.32 | -1.74% | 元/KG | |

| 华北 | 北 京 | 26.35 | 26.80 | -1.68% | 元/KG |

| 天 津 | 26.01 | 26.39 | -1.44% | 元/KG | |

| 河北省 | 25.70 | 26.26 | -2.13% | 元/KG | |

| 山西省 | 25.48 | 25.91 | -1.66% | 元/KG | |

| 内蒙古 | 26.23 | 26.37 | -0.53% | 元/KG | |

| 华东 | 江苏省 | 26.22 | 26.32 | -0.38% | 元/KG |

| 浙江省 | 27.75 | 27.74 | 0.04% | 元/KG | |

| 安徽省 | 26.01 | 26.29 | -1.07% | 元/KG | |

| 福建省 | 26.89 | 27.11 | -0.81% | 元/KG | |

| 山东省 | 25.69 | 26.12 | -1.65% | 元/KG | |

| 华中 | 河南省 | 25.79 | 26.16 | -1.41% | 元/KG |

| 湖北省 | 26.13 | 26.31 | -0.68% | 元/KG | |

| 湖南省 | 27.30 | 27.36 | -0.22% | 元/KG | |

| 江西省 | 26.46 | 26.66 | -0.75% | 元/KG | |

| 华南 | 广东省 | 27.09 | 27.37 | -1.02% | 元/KG |

| 广 西 | 25.70 | 26.14 | -1.68% | 元/KG | |

| 西南 | 重 庆 | 27.31 | 27.05 | 0.96% | 元/KG |

| 四川省 | 26.75 | 26.65 | 0.38% | 元/KG | |

| 贵州省 | 26.14 | 26.30 | -0.61% | 元/KG | |

| 云南省 | 26.11 | 26.32 | -0.80% | 元/KG | |

| 西北 | 陕西省 | 25.90 | 26.24 | -1.30% | 元/KG |

| 甘肃省 | 25.84 | 26.17 | -1.26% | 元/KG | |

| 新 疆 | 24.42 | 24.41 | 0.04% | 元/KG | |

| 全 国 | 26.08 | 26.30 | -0.84% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2022年10月31日中国仔猪价格统计

图表:2022年10月30日中国仔猪收购均价统计表(单位:元/公斤):

| 2022年10月30日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 41.13 | 40.81 | 0.78% | 元/KG |

| 吉林省 | 40.74 | 40.39 | 0.87% | 元/KG | |

| 黑龙江 | 40.07 | 39.71 | 0.91% | 元/KG | |

| 华北 | 北 京 | 41.14 | 40.81 | 0.81% | 元/KG |

| 天 津 | 40.91 | 40.63 | 0.69% | 元/KG | |

| 河北省 | 40.99 | 40.68 | 0.76% | 元/KG | |

| 山西省 | 39.84 | 39.58 | 0.66% | 元/KG | |

| 内蒙古 | 39.53 | 39.15 | 0.97% | 元/KG | |

| 华东 | 江苏省 | 41.59 | 41.24 | 0.85% | 元/KG |

| 浙江省 | 42.26 | 41.91 | 0.84% | 元/KG | |

| 安徽省 | 41.92 | 41.47 | 1.09% | 元/KG | |

| 福建省 | 41.34 | 40.96 | 0.93% | 元/KG | |

| 山东省 | 41.42 | 41.09 | 0.80% | 元/KG | |

| 华中 | 河南省 | 41.42 | 41.03 | 0.95% | 元/KG |

| 湖北省 | 42.14 | 41.79 | 0.84% | 元/KG | |

| 湖南省 | 42.52 | 42.21 | 0.73% | 元/KG | |

| 江西省 | 40.89 | 40.55 | 0.84% | 元/KG | |

| 华南 | 广东省 | 42.36 | 41.99 | 0.88% | 元/KG |

| 广 西 | 41.58 | 41.24 | 0.82% | 元/KG | |

| 西南 | 重 庆 | 42.53 | 42.22 | 0.73% | 元/KG |

| 四川省 | 42.52 | 42.19 | 0.78% | 元/KG | |

| 贵州省 | 41.12 | 40.84 | 0.69% | 元/KG | |

| 云南省 | 41.54 | 41.21 | 0.80% | 元/KG | |

| 西北 | 陕西省 | 40.61 | 40.28 | 0.82% | 元/KG |

| 甘肃省 | 40.01 | 39.64 | 0.93% | 元/KG | |

| 新 疆 | 39.92 | 39.55 | 0.94% | 元/KG | |

| 全 国 | 41.18 | 40.84 | 0.83% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪评:周末猪价持续下跌 外三元猪价跌破27元/公斤(2022年10月31日)

今日综合均价:

2022年10月31日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价26.74元每公斤,相比昨天下跌0.84%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价26.85元每公斤,相比昨天下跌0.81%;

2. 主流市场内三元大猪全国销售均价26.45元每公斤,相比昨天下跌0.94%;

3. 主流市场土杂大猪全国销售均价26.08元每公斤,相比昨天下跌0.84%。

图表:2022年10月31日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

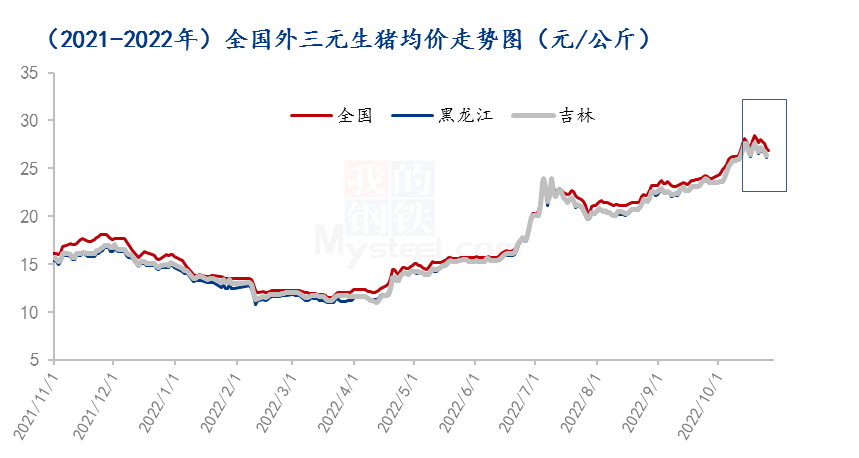

周末猪价持续下跌,外三元猪价跌破27元/公斤。随着生猪出栏体重增幅加大,担忧压栏与二次育肥延后供应压力,部分养殖户出现恐慌情绪,出栏有所增加,叠加消费并未有好转以及国家稳定生猪产能压力下,周末猪价持续下跌,并且跌幅呈扩大趋势。不过随着猪价持续下跌,养殖户抵触情绪也不减,西南、西北部分地区猪价仍出现上涨行情。目前市场价格已经有触顶阶段性高点之后上冲略显乏力而逐步进入频繁涨跌调整阶段的迹象,总体上呈现出跌少涨多依旧总体看涨阶段,主要原因在于肉价过高影响居民消费意愿。同时,由于9月下旬10月份期间涨幅过大,有透支后期“红利”迹象,因此11月至23年1月期间的涨幅受限的可能性逐步提高。

10月底猪价跳水,高位博弈风险增大

价格高频涨跌 猪市前景朦胧

国家发改委:局部地区出栏积极性提升,预计猪价仍有下滑可能

10月31日消息;按目前价格及成本推算,未来生猪养殖头均盈利为1157.90元。截至10月26日当周国内生猪价格呈先涨后降走势。

周初受养殖单位看涨拉动,猪价小幅走高,但随着下游对高价愈发排斥,屠宰企业开工率持续下滑,市场高价难销,养殖端压栏情绪减弱,局部地区大规格肥猪陆续出栏,价格回落。本周业内心态有所分化,局部地区出栏积极性提升,预计猪价仍有下滑可能。

5大上市猪企第三季度4家盈利 牧原股份营收大增147%

上市猪企第三季度大部分实现盈利。

截至10月30日晚间,上市猪企牧原股份(002714.SZ)、新希望(000876.SZ)、温氏股份(300498.SZ)、天邦食品(002124.SZ)、正邦科技(002157.SZ)五大上市猪企的2022年三季报已全部出炉。据澎湃新闻记者统计,五大猪企前三季度总营收2572.6亿元,第三季度总营收1051.3亿元,第三季度除正邦科技外,其余四家均为盈利,四家总盈利142.55亿元。

五大上市猪企2022年三季度主要财务数据,数据来源:各企业三季报,制表:澎湃新闻

前三季度正邦科技和天邦食品营收同比下降,牧原股份营收增速最快

第三季度五家上市猪企营业收入均超过20亿元,其中新希望营收最高,达380.9亿元,同比增15.57%;前三季度,新希望营收也最高,达1004.19亿元,同比增6.29%。

今年第三季度,牧原股份实现营业收入365.06亿元,同比增147.60%;温氏股份实现营业收入243.25亿元,同比增52.61%;正邦科技实现营业收入32.98亿元,同比降75.19%;天邦食品实现营业收入29.08亿元,同比增加3.08%。从增速来看,牧原股份增速最快,其次为温氏股份、新希望、天邦食品,正邦科技同比下降。

前三季度,牧原股份实现营业收入807.74亿元,同比增43.52%;温氏股份实现营业收入558.61亿元,同比增19.95%;正邦科技实现营业收入133.76亿元,同比降66.54%;天邦食品实现营业收入68.34亿元,同比减少18.91%。

第三季度除正邦科技亏损,其余四家均盈利

归母净利润方面,第三季度,只有正邦科技出现亏损,其余四家均为盈利,盈利数额从高到低为:牧原股份净利润81.96亿元,同比增1097.41%;温氏股份净利润42.09亿元,同比增158.43%;新希望净利润14.33亿元,同比增147.99%;天邦食品净利润4.17亿元,同比增120.38%。正邦科技净利润为-33.58亿元,同比增45.81%。

今年前三季度,牧原股份、温氏股份、天邦食品实现盈利,净利润分别为15.12亿元、6.86亿元、10亿元。

从扣非净利润来看,第三季度,只有正邦科技为负数,其余四家均为正,数额从高到低为:牧原股份81.7亿元,同比增1140.27%;温氏股份44.25亿元,同比增157.90%;新希望15.05亿元,同比增155.80%;天邦食品3.57亿元,同比增117.76%。正邦科技扣非净利润为-30.27亿元,同比增48.58%。

今年前三季度,牧原股份和温氏股份的扣非净利润为正,其余三家为负数。其中,牧原股份为13亿元,同比降84.97%;温氏股份为5.61亿元,同比增105.19%。

而从今年一季度来看,五家上市猪企均为亏损,其中,牧原股份亏损额度最高,一季度归母净利润-51.8亿元,其他四家净亏损额度从高到低分别为:温氏股份净亏37.63亿元,新希望净亏28.79亿元,正邦科技净亏24.33亿元,天邦食品净亏6.74亿元。

五大上市猪企二季度普遍亏损幅度收窄

伴随猪价回升,新希望、牧原股份和正邦科技二季度亏损幅度收窄,温氏股份、天邦食品猪业生产二季度扭亏为盈。

牧原股份此前表示,自2022年4月份之后,生猪价格呈现回升态势,导致第二季度亏损幅度较第一季度显著收窄,第一季度、第二季度归属于母公司所有者的净利润分别为-51.80亿元、-15.03亿元。新希望在半年报中称,二季度归属于上市公司股东的净利润为-12.61亿元,环比一季度减亏16.19亿元,减亏幅度为56.22%。正邦科技上半年净亏损42.86亿元,其一季度亏损24.33亿元,因此,二季度净亏损18.53亿元,亏损幅度也有所收窄。

而从上半年来看,五家猪企只有天邦食品实现了盈利,其余四家均为净亏损。其中,牧原股份亏损数额最高,上半年归母净利润为-66.84亿元,同比下降170.16%;其他三家净亏损数额从高到低依次为:正邦科技净亏42.86亿元,新希望净亏41.40亿元,温氏股份净亏35.24亿元。天邦食品上半年归母净利润为5.83亿元,其一季度归母净利润为-6.74亿元,因此,其二季度为盈利12.57亿元。值得一提的是,天邦食品6月出售了主要从事种猪业务的子公司史记生物(南京)有限公司51%的股权,此次交易公司获得投资收益14.20亿元。

一周阅读排行