第45周周评:生猪价格继续下跌 仔猪价格环比上周暴涨

本周生猪价格为26.37元/千克,较上周下跌4.14%%;猪肉价格为元35.23/千克,较上周下跌0.25%;仔猪价格42.27元/千克,较上周上涨7.15%;二元母猪价格为2472.87/头,较上周上涨0.27%。

商务部监测数据显示,2022年10月第4周商务部监测全国白条猪批发均价为35.51元/公斤,较上周下跌0.48%。

生猪价格:生猪价格集体下跌

本周生猪价格环比下跌,吉林在12.47-12.77元/斤,较上周下跌0.51元/斤,辽宁在12.52-12.82元/斤,较上周下跌0.64元/斤。北京在13.04-13.34元/斤,较上周下跌0.60元/斤。浙江在13.60-13.90元/斤,较上周下跌0.50元/斤。新疆在12.06-12.36元/斤,较上周下跌0.41元/斤。四川跌至13.15-13.45元/斤,河北跌至12.91-13.21元/斤,山东跌至13.41-13.71元/斤,河南跌至12.94-13.24元/斤,广东跌至13.41-13.71元/斤。

猪肉价格:商务部监测2022年10月第4周白条猪批发价格较上周下跌。生猪价格持续下跌,猪肉价格也随之小幅回落。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨1.80%,较去年同期上涨95.0%,全国500个农村集贸市场仔猪均价为46.96元/千克。据本网统计本周三元仔猪价格为42.27元/千克,环比上周上涨7.15%。本周生猪价格虽持续回落,但猪肉价格仍处于高位,仔猪价格受补栏需求增加叠加养殖成本上涨提振,周内价格呈持续、快速偏强上涨走势,周度均价环比上周呈暴涨行情。

猪粮比价:本周猪粮比为9.33较上周下跌0.43。玉米价格为2.82元/公斤,较上周稳中偏强,本周自繁自养盈利1112.02元/头。近日中国海关总署网站更新了巴西输华粮食注册企业名单,共计136家企业初步获准向华出口玉米。业内预计中国从巴西的少量进口可能很快就会开始,但在2023年初下一个收获季节开始之前,预计不会有更大的出货量。11月份,陈化玉米库存及供应将继续下降,北方主产区新季玉米上市量将继续增加但水分高,饲用玉米供应依旧以陈化玉米为主。东北主产区新季玉米供应压力犹存,但新季玉米减产担忧情绪依旧存在。总体上玉米供应将逐步增长,需求端新增采购需求将继续增长,供需总体平衡。受其他外围因素影响,预判11月上半月期间,全国大部分地区玉米价格依旧持稳走势为主,东北及华北华东产区局部市场价格看涨其余维稳为主,销区局部市场有涨跌调整机会。但总体上价格涨跌幅度都不大,全国价格总体继续微涨走势为主,下半月回调几率将逐步提高。

行情汇总:本周生猪价格环比上周继续下跌4.14%,周内维持持续下跌行情;猪肉价格随着生猪价格持续下跌,也小幅回落0.25%;而仔猪价格受补栏需求增加叠加养殖成本上涨提振,周内价格呈持续、快速偏强上涨走势,周度均价环比上周暴涨7.15%。本周猪肉价格虽跟随生猪价格有所回落,但回落幅度有限,猪肉价格仍处于高位,叠加疫情影响,消费持续不佳,以及国家持续投放储备猪肉稳定猪价压力下,猪价持续下跌。不过猪价持续回落,养殖端出现抵触情绪,压栏惜售,叠加部分地区疫情影响,市场调运不畅以及炒作行为加持,在下半周部分地区猪价出现上涨行情。11月份生猪及猪肉供应依旧紧张,供应缺口已经存在。但由于9月下旬以来在诸多非客观因素的影响下猪价涨幅过大,导致生猪价格涨幅与供需基本面脱节倾向严重,叠加多点散发的疫情进一步影响消费需求季节性增长,因此预判11月上半月期间,出栏大猪价格总体震荡下跌走势为主,11月下半月猪价再度回涨几率将逐步提高,11月出栏大猪月度均价环比下跌的几率提高。12月份月份猪价有望继续延续11月下半月以来的涨势继续上涨,但春节前的12月下旬1月上旬,如果二次育肥猪源出栏集中度过高,则存在滞涨回调可能。

猪价快频涨跌,养殖盈利仍在千元以上

【导语】猪价快频大涨大跌,对于养殖场来说,猪价仍处于高位,头均盈利在1200-1300元/头,目前全年已经实现正向盈利。虽近期猪价持续波动,但大趋势呈现下滑,四季度有消费提振,但猪源亦增加,因此建议散户正常出猪。

10月份以来,猪价持续快频调整,但整体呈现上涨趋势。具体原因有以下三点。

二次育肥现象普遍,导致出栏猪源减少;

标肥价差较大,散户压栏增重情绪浓厚,供应阶段性减少;

国庆期间保障供应,规模集团整体出栏计划偏快,因此下旬有缩量提价操作。

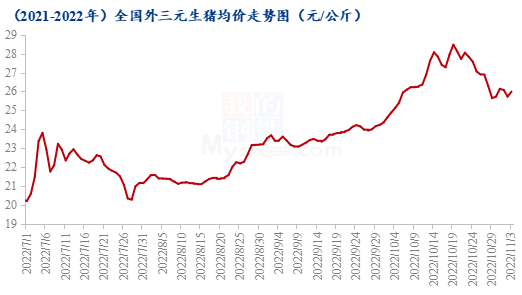

进入11月份,猪价仍然延续大涨大跌趋势,但下滑空间大于上涨空间。截止到11月2日,全国外三元生猪出栏均价为25.73元/公斤,较10月初下滑0.46元/公斤,较10月份高点28.73元/公斤下滑3.00元/公斤。跌幅10.44%。

截止到10月底,受猪价及出栏体重影响,自繁自养盈利值1300元/头左右,外购仔猪盈利值在1200元/头,持续在高盈利阶段。全年来看,6月中旬之后,猪价攀升,养殖场开始扭亏为盈,因下半年盈利时间及幅度偏高,因此截止到10月底,养殖场已实现全年正向利润,整体来看的话,养殖场盈利颇丰,因此进一步刺激仔猪补栏及二次育肥情况。仔猪价格也从低点400-420元/头上涨至600-650元/头左右。但11月份因考虑冬季疫情及出栏时间,仔猪价格难在上涨。

四季度来看,养殖场仍处于盈利阶段,但二次育肥有集中出栏情况,且今年受大环境影响,终端消费难抵去年同期,因此养殖场因注意出栏节奏,切忌赌行情。

对于11-12月,供应段来看,二次育肥及散户开始出栏,且体重增加,供应量有所提升。值得一提,今年春节提前,节后猪价势必回落,因此节前规模集团场加快出栏节奏,因此供应量有所提升。需求端来看,腌腊、灌肠、元旦等利好提振,屠宰量有上升空间,但新冠疫情影响普遍,无论是终端消费能力还是调运情况,均受到很大程度影响。综合来看,猪价或在25.0-27.0元/公斤盘整。

饲用成本是猪价上涨助力,亦是市场回落支点

【导语】2020-2022年生猪市场高位承压回落,下滑的猪市及快速上升的饲料价格向养殖端不断施压,那么饲用成本的变化在压缩行业盈利的同时,能否对未来市场形成一定托底,现本文做以下简要分析。

1.国内生猪养殖利润高位收缩

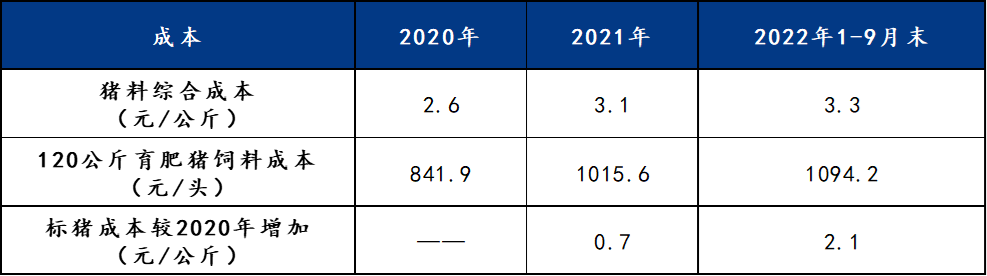

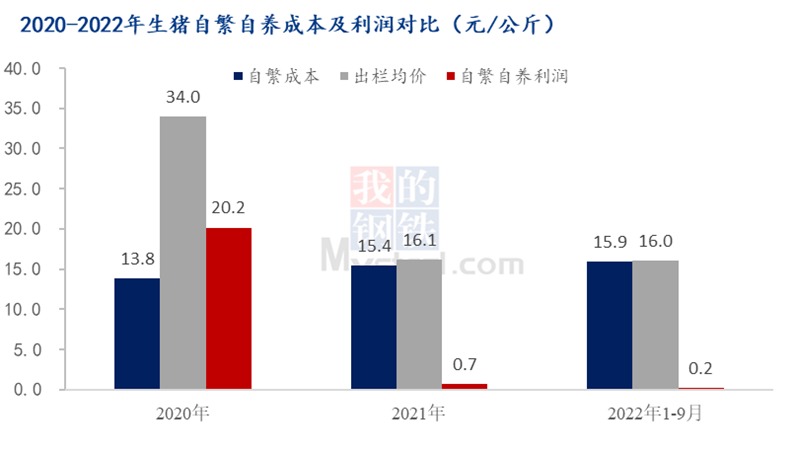

综合2020至2022年行业生猪养殖成本及猪价变化情况来看,行业盈利整体呈现高位回落后低位调整态势。2020年受34.0元/公斤的高猪价支撑,行业自繁自养值达20.2元/公斤,也就是说出栏120公斤标猪即可获利2424元。外购仔猪头均盈利亦可达1380元,行业养殖端红利极为丰厚。但2021年随市场供应增量及行业误判,生猪价格大幅下滑,生猪出栏年均价降至16.1元/公斤,外购仔猪育肥受前期高昂的仔猪成本拖累,年均亏损在5.3元/公斤,出栏120公斤育肥猪头均亏损636元,自繁自养成本相对可控,但仅是微幅盈利。进入2022年生猪市场跌后震荡回升,二、三季度市场低位快涨,截至9月末,生猪价格涨至24.0元/公斤,但前三季度均价仍为16.0元/公斤。三季度高盈利回报难以完全填平部分企业的前期亏损,仅部分成本控制较好公司实现利润逆转。就Mysteel农产品对于2022年前三季度生猪利润的综合测算,自繁自养几无盈利,外购仔猪因6个月前仔猪成本相对低位,盈利值稍高为1.1元/公斤。

2.饲料成本不断攀高

根据Mysteel农产品近三年追踪的猪料价格及料肉比值数据测算,2022年随玉米价格高位调整及豆粕价格快速上升影响,前三季度生猪综合饲料均价上升至3.3元/公斤,较2021年上涨0.2元/公斤,较2020年上浮达0.7元/公斤。若出栏120公斤的商品标猪(料肉比按2.73) 测算饲用成本,2022年前三季度较2021年单独饲料成本高出0.7元/公斤,较2020年饲用成本高出2.1元/公斤,饲用成本攀高之快,对养殖端无形中形成较大压力,但对于新一轮周期的上行也形成强烈情绪性助推。

3.饲用成本是上涨助力,也是回落支点。

综合看,养殖成本是本轮猪价攀高的助力因素,或也是抑制猪价连续下滑的支点。2021年下半年随猪价持续深跌,养殖行业连续深亏,上游母猪产能加速去化。2022年二三季度供应不断收紧,生猪价格止跌回升,情绪加之、政策推动,叠加成本不断攀高等诸多因素,助推养殖端挺价出栏情绪,助力猪价新一轮周期开启上涨。四季度来看,国内新冠疫情反复,餐饮消费恢复受限,屠宰企业开工未有明显带动。加之现国内外经济现状仍显严峻,预计11-12月份消费旺季虽逐渐抬升,但屠宰企业开工或难及去年同期水平,市场或整体呈现涨后回落的调整态势,但高成本支撑因素仍在,养殖端低价出猪情绪或仍受抑制。

对于年内大幅上涨的养殖成本,建议养殖单位应该做好种源及饲料选用,提高饲料转化率,控制人工成本,提升圈舍冬季保温及疫病防控,减少养殖存栏折损。再次,猪价已涨至市场阶段性高位,建议企业择机出栏,避免盲目追涨错过最佳时间。

四季度供应相对充足 猪肉价格持续上涨概率较小

年初,生猪价格呈缓慢下降走势,在4月中旬广东省颁布禁调政策后,由南方地区开始带动年内第一波涨价;后期,是受去年能繁母猪去化影响,供给减少,价格出现上涨;走势情况基本与2019年相同,在四季期上旬,出现了年内价格高点。目前生猪价格向好,给养殖端带来了良好盈利,养殖积极性较去年有所增长,9月未能繁母猪4362万头;生猪存栏量4.44亿头,环比增长3.1%,同比增长1.4%。而目前市场并未进入传统消费旺季,猪肉整体销售还处于偏弱状态;不过后期,天气转凉且元旦和春节到来,市场需求会逐步向好。但在养殖盈利较好情况下,养殖户出栏积极性增加,市场供给增多,生猪产能充足且生猪体重在冬季有所增加,后期猪肉价格不具备上涨基础。

猪价下跌“元凶”显形 11月行情是强是弱?

【导语】10月以来,生猪市场笼罩于二次育肥、政策调节、新冠疫情、供给变化等多重因素之下,猪价出现多次快频、大幅涨跌情况。按理说,供需格局支配下的行情基本很难出现朝涨夕降、三天一轮回现象,那么近期猪价下跌原因几何?

据Mysteel农产品数据统计,截止到11月3日,全国外三元出栏均价为25.99元/公斤,周内累计下跌1.49元/公斤,跌幅5.44%。今日全国猪价偏强上行,供需仍显僵持;月初养殖端出栏节奏平缓,散户多压栏惜售,猪源供应相对偏紧,且前期价格连续下调,市场挺价反弹情绪偏强,猪价略有支撑。不过消费端短期提振有限,猪价上行动力不足,部分地区成交略有回调,市场博弈凸显情绪化,价格走势涨跌频繁,短期行情震荡、价格企稳运行。

政策调节+供给增量 猪价回落

近期猪价持续回落,更多是因为消息面调节的原因。

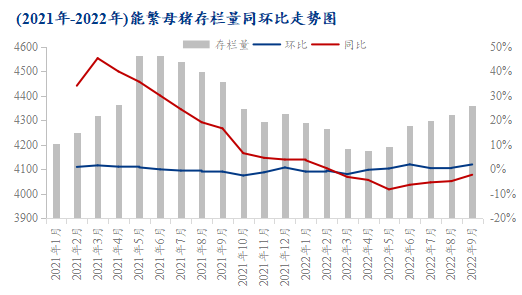

尽管自5月份起,能繁母猪存栏量开始环比转正,但实际兑现在生猪供给量的变化还为时尚早,不过从仔猪出生量环比变化、规模场月度出栏计划增减情况看,10月中下旬生猪供给量环比确有增加,但幅度十分有限,对价格的影响作用相对偏小。

图1 2021年-2022年能繁母猪存栏量同环比走势图

猪价出现超预期的持续回落,更多的是因为放储、约谈会议、多次发声等消息面调节手段对市场情绪的影响,直接导致市场人士对后市看涨情绪减退,部分散户、二次育肥户存在集中性的恐慌出栏,加上规模场为配合政策调控,亦有增加出栏量操作,供给端出现阶段性过剩局面,同时需求端也受新冠疫情影响,仍疲态不改,供需双利空导致猪价出现了阶段性持续回落。

短期猪价走势仍偏空

短期猪价仍有回落的可能。10月份猪价在政策多次调节,供给端时强时弱等多种因素影响下,出现了多次快频率、大幅度的涨跌,其背后主因,更多的是头部大厂对后市供给端最大的不确定性因素——二次育肥的提前去化,即通过多次出栏量的快减、快增,使得价格出现快频大幅涨跌,刺激二次育肥户恐慌性出栏,迫使猪价出现进一步下跌后再次刺激二次育肥户出栏。

图2 2021-2022年全国外三元生猪均价走势图

而当二次育肥猪源基本出净后,后市供给形势将趋于明朗,也更利于行情的长频调控,不过目前二次育肥量尚有余量未出净,且11月规模场出栏计划环比10月增幅较大,故11月中上旬供给端对行情或有较大利空,加之目前各地新冠疫情形势仍较严峻,需求端短期回暖迹象亦不明显,故短期市场供强需弱格局延续,猪价大概率仍有回落的可能。

一周阅读排行