11月国内肉鸡分割品中的胸类价格超预期上涨,拉动屠宰企业宰杀积极性,开工率随之走高,从需求端利多毛鸡市场,毛鸡月均价上行,进而使得鸡苗价格跟涨,实现全产业链价格整体上涨。12月胸类产品需求仍有支撑,产品综合售价或环比上涨,或拉动毛鸡价格上涨;反观鸡苗市场受到季节性因素影响,鸡苗价格或承压下跌。

11月白羽肉鸡产业链价格上涨

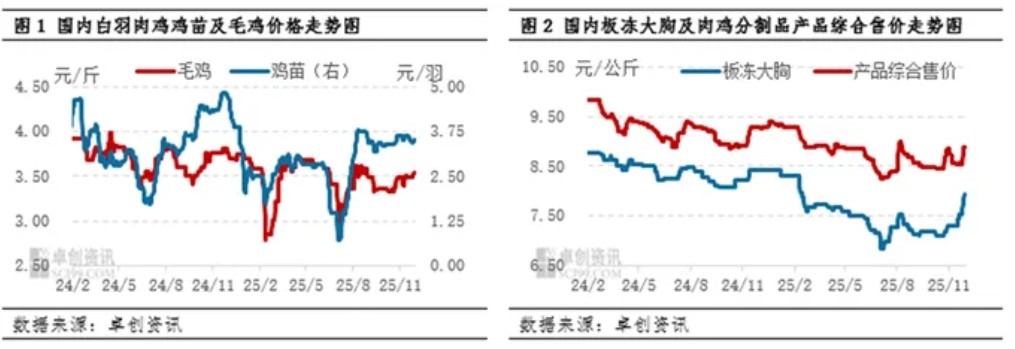

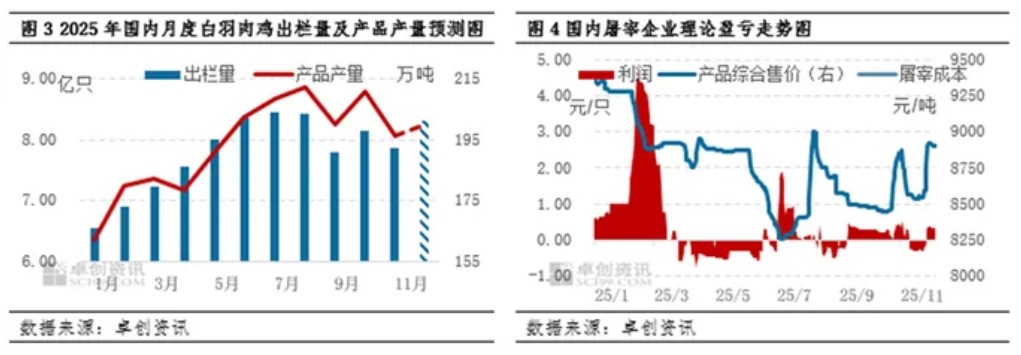

11月肉鸡分割品中的胸类产品市场需求好转,带动胸类产品价格上涨,其中板冻大胸月均价7.41元/公斤,环比涨幅3.35%,在此提振下,产品综合售价一路走高,月均价为8.60元/公斤,环比涨幅0.70%。产品综合售价上涨,拉动屠宰企业宰杀积极性,毛鸡市场需求好转,毛鸡价格环比上涨,月均价为3.48元/斤,环比涨幅2.65%。受到毛鸡价格上涨支撑,养殖户整体补栏积极性较好,孵化场排苗计划顺畅,鸡苗月均价涨至3.58元/羽,环比涨幅3.47%。整体来看,在需求面的提振下,11月白羽肉鸡产业链价格整体上涨。

12月需求支撑仍存,产品及毛鸡价格或环比上涨

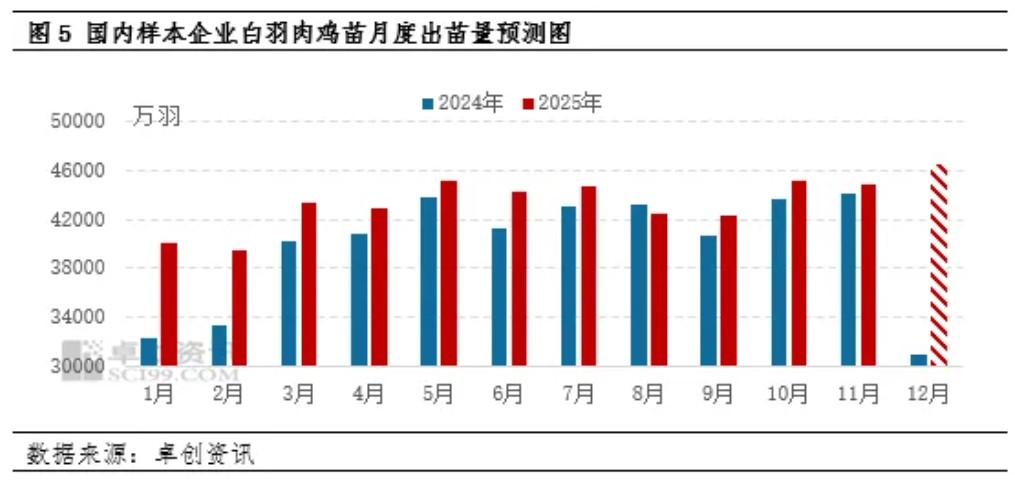

从供应面来看,据卓创资讯数据统计,10月下旬至11月中旬孵化场出苗量呈陆续增加趋势,理论上12月毛鸡出栏量环比增幅7.59%,考虑到温度降低、疫病多发,因此12月毛鸡养殖成活率仍较低,卓创资讯预计12月毛鸡出栏量为8.31亿只,环比增幅5.86%。受毛鸡养殖难度较大影响,出栏均重或降低,因此12月产品产量或为200.06万吨,环比增幅2.00%。从供应面来看,对12月毛鸡及产品市场产生利空影响。从需求面来看,12月由于原料市场需求尚可,对原料类产品价格有较强的支撑作用,市场类产品需求或表现平淡,库存压力提升,其价格或微降,预计12月月内产品综合售价或呈缓降趋势,但月均价或环比上涨,为8.85元/公斤,环比涨幅2.91%。

虽月内产品综合售价微降,但从月初表现来看,屠宰企业整体仍呈微利状态,截至12月5日,屠宰企业理论盈利0.33元/只,因此屠宰企业收购毛鸡积极性或较好。虽毛鸡出栏总量增加,但受毛鸡养殖难度较大影响,养殖成活率及出栏均重下降,市场或出现阶段性缺鸡现象,供应面对市场的利空影响不及需求面的拉动,因此毛鸡月均价或环比上涨至3.53元/斤,涨幅1.44%。

季节性集中补栏后,鸡苗价格或承压下跌

12月年最后一批毛鸡集中补栏结束后鸡苗价格或下跌,月均价降至3.30元/羽,环比跌幅7.82%。12月中旬为年前最后一批毛鸡集中补栏时期,下旬苗市需求或转淡,市场退计划现象或增加。从供应面来看,11月虽种禽端有集中淘汰大周龄种鸡操作,月末在产父母代种鸡存栏量环比微降,但孵化企业多消耗种蛋库存、加大上孵量,预计12月孵化场出苗量或延续增加趋势,样本企业月度出栏量或环比增幅3.73%。供需双重利空市场,12月鸡苗价格或承压下跌。

综上所述,11月受产品需求好转提升,产品综合售价上涨,进而带动毛鸡和鸡苗价格上行。进入12月,产业链各环节供应量保持增加趋势,鸡苗市场因季节性集中补栏结束后需求转淡,鸡苗价格或承压下跌;而产品市场需求仍有支撑,产品综合售价或环比上涨,对毛鸡市场有提振作用,毛鸡月均价或环比上涨,整体来看,12月产业链各环节价格趋势表现不一,鸡苗均价环比跌幅7.82%,毛鸡价格环比涨幅1.44%,产品价格涨幅2.91%。

一周阅读排行