生猪供应预期提升,2022年猪价或弱势收尾

市场人士:春节前猪价维持弱势

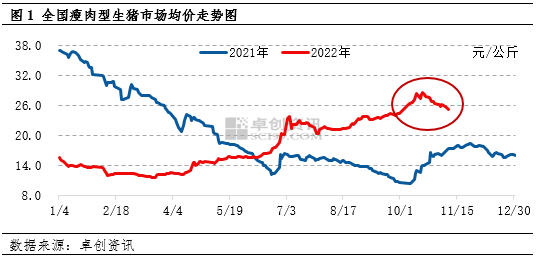

近期,生猪价格持续冲高回落,呈现先涨后跌趋势。市场人士表示,进入11月后,现货价格振荡下跌的主要原因在于消费降级,南方腌腊需求不及预期,流通环节走货不畅等。

美尔雅期货生猪分析师张瑞昊告诉期货日报记者,今年前三季度国内猪肉产量分别为1561万、1378万和1211万吨,猪肉进口量分别为42万、38万和42万吨,前三季度猪肉供给总量为4394万吨。这个总供给量较2017年前三季度总供给量增长12.5%,较2018年前三季度总供给量增长8.56%。往年四季度的供给相比三季度均有至少10%的增量,今年考虑到前期母猪变动和压栏二育等投机活动,四季度供给总量增幅预计在10%—15%之间,因此今年猪肉供给能力基本与非洲猪瘟前水平相近。虽然四季度产能环比增量预期小于2017年和2018年的变化幅度,但是如果按全年统算来看,猪肉总供给能力仍旧维持着足够的水平。

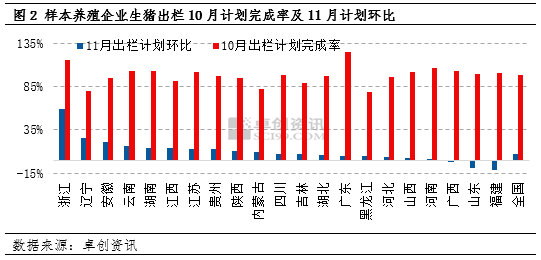

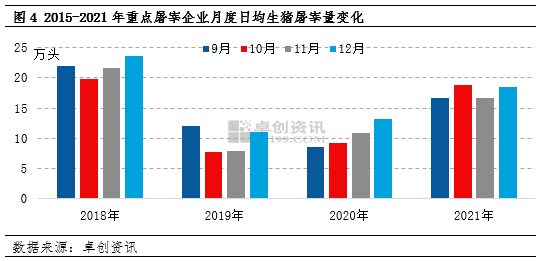

“在多重因素影响下,集团养殖场10月出栏计划完成率不及预期,部分猪源移至11月出栏。卓创调研数据显示,11月样本企业生猪出栏总量环比增逾7%。”格林大华期货生猪分析师张晓君表示,阶段性供强需弱施压猪价回落,肥猪供大于求,标肥价差由正转负,南北地区生猪价差大幅收窄。卓创数据显示,9月至今,广东、河南地区生猪价差由+2.1元/公斤缩小至-0.02元/公斤。

值得一提的是,随着本周全国迎来大范围降温,北方消费略有起色,养殖出栏积极性有所提升。卓创数据显示,截至11月12日,全国样本屠宰企业日屠宰量较11月4日增加约10%。“不过,由于天气预报显示四川地区未来10天整体气温仍在10℃以上,相比0℃—10℃的腌腊适宜温度仍然偏高,预计南方在进入12月以后才能进一步验证南方腌腊消费增加幅度。”张晓君分析称,2023年1月21日是除夕,季节性消费启动时点后移,相当于缩短了养殖端在春节前生猪出栏时间期限,部分规模企业出栏计划前置,叠加9—10月入场且尚未出栏的二次育肥猪源,春节前供给增加幅度或超出此前市场预期,猪价或维持偏弱态势。

“此外,10月冻品库存持续下滑走势。月内猪价偏高,冻品入库成本高位,屠企自发主动入库意愿不强,多以销定产以保证鲜销为主。由于消费低迷,屠企持续亏损,为缓解运营压力而出库冻品,冻品库容率缓慢下降。本月下旬,企业为降低分摊成本而保量生产,但因消费持续低迷,节日和周末效应均提振不及预期,为缓解亏损压力释放部分冻品,冻品库容率整体下滑。”齐盛期货研究团队表示,近期由于现货价格跌幅较大,部分地区养殖户挺价心态渐起,但由于终端走货不佳,需求依旧疲软,短期陷入博弈状态。

“一般来说,四季度猪肉消费只要没有出现2018年、2019年那样的极端情况,基本都能维持15%以上的环比增长,但实际需求的变化无法脱离其所属的宏观大环境独立存在。即使后续降温、腌腊等季节性活动开启消费增长,实际的高价接受程度和消费增量的承接在匹配后期生猪产能的增量上还是存在相当大的风险。因此,后期猪价并不具备大幅上涨基础。”张瑞昊补充说。

从长远周期看,张晓君认为,能繁母猪存栏从今年5月开始环比增加,对应到2023年二季度起生猪出栏开始逐渐增加,预期明年二季度起猪价将再次进入下行通道。

三连涨,终端需求增加,猪价继续上行!

今日全国生猪收购均价呈现上涨态势,全国均价12.33元/斤,环比昨日上涨0.16元/斤,上涨地区26个,下跌地区1个,稳定地区1个,全国生猪收购最低价为新疆,价格为11.0元/斤,最高价为上海,价格为13.1元/斤。

整体来看,今日全国生猪收购价格呈现大部上涨态势,北方地区屠企白条猪出场价格上涨幅度在500元/吨,屠企目前订单有所增加,白条猪出厂价继续上调。批发市场今日白条价格整体上涨,局地市场仍有剩货现象,但销售情况稍有好转。

分地区来看,北方地区继续以涨为主,上涨幅度在0.1-0.4元/公斤,涨幅有所放缓,屠宰企业采购难度稍微有所减弱,规模猪场贸易商竞价积极性表现较为一般,多转为线下交易,个别有增量表现;南方地区涨势有所增加,受北方涨价影响,本地养殖端扛价惜售,终端需求稍有增加,今日贸易商情绪表现一般,预计今日猪价稳中伴涨,北方有企稳可能。

猪价又回九月底!本周平均出栏重245斤,即将迎来大猪出栏高峰,?未来猪价如何走?

据农业农村部监测,11月11日,全国农产品批发市场猪肉平均价格为33.64元/公斤,比前一天下降1.5%;与上周五(11月4日)的35.14元/公斤相比,下降4.3%。本周的平均价格为34.36元/公斤,与上周的35.21元/公斤相比,下降2.4%。

本周国内生猪价格以降为主。数据显示,11月11日,生猪(外三元)价格为11.91元/斤,与上周五(11月4日)的13.07元/斤相比,下降8%。

猪价连续回落三周

从生猪价格来看,加上本周已连续三周有所回落。

10月中旬起,生猪价格持续冲高回落。国庆一周后生猪价格录得目前年内最高点,河南地区生猪10月中旬价格达到28元/千克后逐渐回落,截至11月10日,河南部分地区生猪价格回落至24元/千克附近,回到9月底相同状况。在这一个月的时间内生猪价格经历了冲高在回落过程。伴随着11月11日下午疫情防控政策调整的相关新闻,生猪期货盘面跟随大宗商品出现较强的提振。

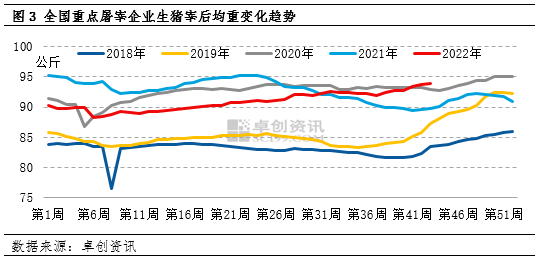

据卓创资讯监测,供应方面,本周周内多数规模养殖场降价走量,生猪出栏增多,而需求支撑不足,生猪价格跌速较快,导致部分二次育肥大猪逐渐出栏,带动全国生猪交易均重上涨,卓创资讯监测全国生猪平均交易体重127.20公斤,环比涨0.40%。需求方面,本周屠宰企业开工率环比微涨。周内养殖端出栏积极性提升,生猪供应增加,屠宰企业收购相对顺畅。随着气温下降,北方地区猪肉需求小幅提升,且南方局部地区有腌腊支撑,导致开工率小幅上涨。重点屠宰企业周度平均开工率22.82%,环比涨0.42个百分点。

产能基础状况

谈及产能基础状况,中心的数据就是农业部和国家统计局的公表数据。截至2022年9月底,能繁母猪存栏量4362万头,环比8月增加0.88%,同比去年减少2.2%,目前能繁母猪量相当于正常保有量的106.4%,考虑到今年的进口大幅缩减情况,农业部给到的判断是认为当前产能处在正常水平;存栏方面,截至9月末生猪存栏44394万头,环比二季度增加3.1%,同比去年增加1.4%,前三季度合计出栏生猪52030万头,同比去年增加5.8%。至少从今年年的产能数据来看后续产能基础是比较有保障的,很难出现2019年那样的产能不足状况,后续价格如果从供给上很难出现较强的减少带来的推动。

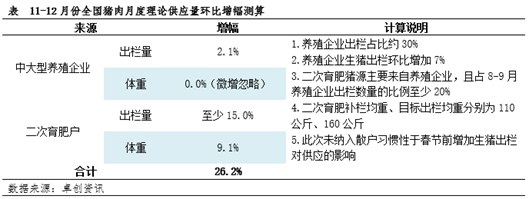

如果参考历史年份三四季度的供给变化态度来看,往年四季度的供给环比三季度均有至少10%以上的增量,考虑到前期有一部分出栏并未进入市场而是转入二次育肥等投机活动中继续供给后移动的状况,今年四季度的供给总量增幅预计在10-15%之间,如果参考这个增量比率和已有的产能基础值来说后续需要重点关注的一个对比就是和消费增量之间的力量比较,还有现货节奏出栏是否有集中挤兑的状况,毕竟如果市场产生一致性的预期,那么短时的供给就会充裕甚至过剩最终现货承压消纳。

今年我国前三季度猪肉总产量为4150万吨,总进口量为122万吨,虽然总进口量较去年同期下降61.2%,但是总供给量达到了4272万吨,同比去年增加1.25%,甚至同比18年和17年也分别出现了12.51%和8.56%的增量,可以说今年猪肉的供给能力已经达到了非洲猪瘟前相近水平,虽然四季度的产能环比增量预期小于17年和18年的变化幅度,但是如果考虑到全年整体供给量可能实际差距将会明显缩小,猪肉的总量供给现阶段看还是存在较好的保障。

因此供给方面不论是从绝对量还是相对前序年份比较抑或是后续的增量预期来说,可能今年四季度的增量预期稍逊于正常的非洲猪瘟前的生产年份,但是不论是从绝对量还是相对前序年份对比包括总产量预期来说生猪产能在恢复中逐渐充裕,供给的保障能力逐渐增强。

消费方面对比

虽然针对生猪的供需状况来说,需求更多是处在被动接受的状况,但是价格本身是供需双方之间博弈竞合后获得一个统一的结果。

今年前三季度的农贸市场走货量分别为203653.42、144473.67和143645.63吨,整体来说今年的消费量受其他原因影响出现明显的下行。

实际增量的大小需要参考基础的需求水平,今年前三季度合计农贸市场走货量为491772.7吨,较2021年减少25.23%,仅高于2020年的状况,甚至较非洲猪瘟前的2017年都有6.15%的降幅,而且2020年的四季度环比增量因为产能恢复价格下降达到45.80%的较大水平,就目前的猪价和肉价状况来说可能很难出现这样的大幅增量。

因此从今年的消费上来说基础量配合恢复比率来看对于后期生猪产能的增量承接上还是存在相当的风险。

未来猪价走势如何?

方正中期期货认为,近期国内疫情仍然时有发生,令猪肉等生鲜品终端消费环比走弱较为明显,这与此前市场预期的11月份腌制腊肉旺季有所出入。此外由于疫情导致不少地区养殖户出现被动压栏情况,而猪价转弱后刺激养殖户积极出栏大猪,这可能进一步对猪价形成负反馈。

基本面上,年底压栏的育肥大概率要经历集中出栏,尤其是封锁解除后,屠宰企业陆续复工复产,阶段性供给环比10月可能将会出现明显增加,此外饲料价格随着大豆进口集中到港可能出现松动,育肥成本有望高位回落,而消费端,过去一段时间,由于疫情造成的消费损失已无法弥补,当前猪价已处在历史相对高位,边际消费逐步受到抑制,市场对旺季的整体消费前景缺乏坚定信心。

东吴期货认为,近期政策面保供稳价的信号频出,集团场加快出栏节奏,超量完成月度出栏目标,猪价从高位回落,受此影响散户出栏积极性有所增强,不过随着腌腊季临近,需求端或将对猪价形成一定的提振,预计猪价短期继续深跌的概率不大。

长期来看,随着出栏体重攀升,冬至前后或将迎来散养户大猪出栏高峰,猪肉供给将较前期边际递增,另外因疫情以及当前的高猪价或将抑制本年度旺季需求,东吴期货认为猪价不具备继续大涨基础。

卓创资讯预测下周,供应方面,生猪出栏量继续增加,养殖单位无过多压栏动作,且在降价行情下,部分养殖户有一定恐慌出栏心态,生猪供应或较为充足。需求方面,需求增长仍然缓慢,南方气温较高,腌腊仍未开展,整体屠宰量呈低位震荡态势。

一周阅读排行