11月21日中国外三元猪价格下跌

2022年11月20日,中国主流市场外三元大猪市场均价下跌,全国均价为24.66元每公斤,相比昨天下跌1.22%。市场供应变化不大,而需求并未有明显增量,供需博弈,猪价持续下跌。建议养殖户在成本偏高的情况下选取收益较好的时机出栏,以免饲料涨价后养殖成本上升利润缩水。今日部分省份市场交易均价如下:

图表:2022年11月20日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年11月20日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 23.60 | 23.79 | -0.80% | 元/KG |

| 吉林省 | 24.14 | 24.38 | -0.98% | 元/KG | |

| 黑龙江 | 23.18 | 23.51 | -1.40% | 元/KG | |

| 华北 | 北 京 | 24.95 | 25.25 | -1.19% | 元/KG |

| 天 津 | 24.55 | 24.93 | -1.52% | 元/KG | |

| 河北省 | 24.58 | 24.86 | -1.13% | 元/KG | |

| 山西省 | 24.12 | 24.26 | -0.58% | 元/KG | |

| 内蒙古 | 24.30 | 24.53 | -0.94% | 元/KG | |

| 华东 | 江苏省 | 25.58 | 25.97 | -1.50% | 元/KG |

| 浙江省 | 25.94 | 25.98 | -0.15% | 元/KG | |

| 安徽省 | 24.63 | 24.78 | -0.61% | 元/KG | |

| 福建省 | 25.55 | 25.43 | 0.47% | 元/KG | |

| 山东省 | 24.68 | 24.87 | -0.76% | 元/KG | |

| 华中 | 河南省 | 24.43 | 24.67 | -0.97% | 元/KG |

| 湖北省 | 24.91 | 25.05 | -0.56% | 元/KG | |

| 湖南省 | 25.91 | 26.02 | -0.42% | 元/KG | |

| 江西省 | 25.09 | 25.27 | -0.71% | 元/KG | |

| 华南 | 广东省 | 25.37 | 25.48 | -0.43% | 元/KG |

| 广 西 | 24.94 | 24.93 | 0.04% | 元/KG | |

| 西南 | 重 庆 | 26.05 | 26.28 | -0.88% | 元/KG |

| 四川省 | 25.77 | 25.85 | -0.31% | 元/KG | |

| 贵州省 | 24.77 | 25.09 | -1.28% | 元/KG | |

| 云南省 | 25.53 | 25.70 | -0.66% | 元/KG | |

| 西北 | 陕西省 | 24.64 | 24.79 | -0.61% | 元/KG |

| 甘肃省 | 24.37 | 24.53 | -0.65% | 元/KG | |

| 新 疆 | 22.76 | 22.96 | -0.87% | 元/KG | |

| 全 国 | 24.66 | 24.97 | -1.22% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

11月21日中国内三元猪价格下跌

2022年11月20日,中国主流市场内三元大猪市场均价下跌,全国均价为24.30公斤,相比昨天下跌1.11%。市场供应变化不大,而需求并未有明显增量,供需博弈,猪价持续下跌。建议养殖户在成本偏高的情况下选取收益较好的时机出栏,以免饲料涨价后养殖成本上升利润缩水。今日部分省份市场交易均价如下:

图表:2022年11月20日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年11月20日中国内三元毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 23.39 | 23.54 | -0.64% | 元/KG |

| 吉林省 | 23.79 | 23.99 | -0.83% | 元/KG | |

| 黑龙江 | 22.94 | 23.25 | -1.33% | 元/KG | |

| 华北 | 北 京 | 24.69 | 24.96 | -1.08% | 元/KG |

| 天 津 | 24.18 | 24.54 | -1.47% | 元/KG | |

| 河北省 | 24.23 | 24.48 | -1.02% | 元/KG | |

| 山西省 | 23.76 | 23.86 | -0.42% | 元/KG | |

| 内蒙古 | 23.93 | 24.14 | -0.87% | 元/KG | |

| 华东 | 江苏省 | 24.84 | 25.21 | -1.47% | 元/KG |

| 浙江省 | 25.69 | 25.70 | -0.04% | 元/KG | |

| 安徽省 | 24.26 | 24.39 | -0.53% | 元/KG | |

| 福建省 | 24.83 | 24.66 | 0.69% | 元/KG | |

| 山东省 | 24.33 | 24.49 | -0.65% | 元/KG | |

| 华中 | 河南省 | 24.17 | 24.38 | -0.86% | 元/KG |

| 湖北省 | 24.64 | 24.77 | -0.52% | 元/KG | |

| 湖南省 | 25.54 | 25.62 | -0.31% | 元/KG | |

| 江西省 | 24.82 | 24.97 | -0.60% | 元/KG | |

| 华南 | 广东省 | 24.65 | 24.71 | -0.24% | 元/KG |

| 广 西 | 24.58 | 24.55 | 0.12% | 元/KG | |

| 西南 | 重 庆 | 25.68 | 25.89 | -0.81% | 元/KG |

| 四川省 | 25.41 | 25.45 | -0.16% | 元/KG | |

| 贵州省 | 24.38 | 24.68 | -1.22% | 元/KG | |

| 云南省 | 25.16 | 25.31 | -0.59% | 元/KG | |

| 西北 | 陕西省 | 24.37 | 24.51 | -0.57% | 元/KG |

| 甘肃省 | 24.11 | 24.24 | -0.54% | 元/KG | |

| 新 疆 | 22.49 | 22.63 | -0.62% | 元/KG | |

| 全 国 | 24.30 | 24.57 | -1.11% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

11月21日中国土杂猪价格下跌

2022年11月20日,中国主流市场土杂大猪市场均价下跌,全国均价为23.90元每公斤,相比昨天下跌1.27%。市场供应变化不大,而需求并未有明显增量,供需博弈,猪价持续下跌。建议养殖户在成本偏高的情况下选取收益较好的时机出栏,以免饲料涨价后养殖成本上升利润缩水。今日部分省份市场交易均价如下:

图表:2022年11月20日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2022年11月20日中国土杂毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 23.05 | 23.23 | -0.77% | 元/KG |

| 吉林省 | 23.50 | 23.72 | -0.93% | 元/KG | |

| 黑龙江 | 22.56 | 22.90 | -1.48% | 元/KG | |

| 华北 | 北 京 | 24.41 | 24.70 | -1.17% | 元/KG |

| 天 津 | 23.78 | 24.17 | -1.61% | 元/KG | |

| 河北省 | 23.83 | 24.13 | -1.24% | 元/KG | |

| 山西省 | 23.45 | 23.61 | -0.68% | 元/KG | |

| 内蒙古 | 23.54 | 23.77 | -0.97% | 元/KG | |

| 华东 | 江苏省 | 24.09 | 24.50 | -1.67% | 元/KG |

| 浙江省 | 25.31 | 25.35 | -0.16% | 元/KG | |

| 安徽省 | 23.80 | 23.95 | -0.63% | 元/KG | |

| 福建省 | 24.55 | 24.41 | 0.57% | 元/KG | |

| 山东省 | 23.87 | 24.07 | -0.83% | 元/KG | |

| 华中 | 河南省 | 23.88 | 24.11 | -0.95% | 元/KG |

| 湖北省 | 24.14 | 24.28 | -0.58% | 元/KG | |

| 湖南省 | 25.07 | 25.17 | -0.40% | 元/KG | |

| 江西省 | 24.51 | 24.71 | -0.81% | 元/KG | |

| 华南 | 广东省 | 24.36 | 24.46 | -0.41% | 元/KG |

| 广 西 | 24.28 | 24.27 | 0.04% | 元/KG | |

| 西南 | 重 庆 | 25.29 | 25.54 | -0.98% | 元/KG |

| 四川省 | 24.89 | 24.99 | -0.40% | 元/KG | |

| 贵州省 | 23.99 | 24.33 | -1.40% | 元/KG | |

| 云南省 | 24.76 | 24.94 | -0.72% | 元/KG | |

| 西北 | 陕西省 | 23.96 | 24.15 | -0.79% | 元/KG |

| 甘肃省 | 23.72 | 23.86 | -0.59% | 元/KG | |

| 新 疆 | 22.15 | 22.34 | -0.85% | 元/KG | |

| 全 国 | 23.90 | 24.20 | -1.27% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2022年11月21中国仔猪价格统计

图表:2022年11月20日中国仔猪收购均价统计表(单位:元/公斤):

| 2022年11月20日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 42.97 | 42.97 | 0.00% | 元/KG |

| 吉林省 | 42.91 | 42.92 | -0.02% | 元/KG | |

| 黑龙江 | 42.39 | 42.43 | -0.09% | 元/KG | |

| 华北 | 北 京 | 43.27 | 43.29 | -0.05% | 元/KG |

| 天 津 | 43.17 | 43.20 | -0.07% | 元/KG | |

| 河北省 | 43.18 | 43.18 | 0.00% | 元/KG | |

| 山西省 | 42.60 | 42.61 | -0.02% | 元/KG | |

| 内蒙古 | 42.09 | 42.12 | -0.07% | 元/KG | |

| 华东 | 江苏省 | 44.14 | 44.16 | -0.05% | 元/KG |

| 浙江省 | 45.00 | 45.03 | -0.07% | 元/KG | |

| 安徽省 | 44.10 | 44.11 | -0.02% | 元/KG | |

| 福建省 | 44.44 | 44.46 | -0.04% | 元/KG | |

| 山东省 | 43.72 | 43.74 | -0.05% | 元/KG | |

| 华中 | 河南省 | 43.63 | 43.64 | -0.02% | 元/KG |

| 湖北省 | 44.55 | 44.58 | -0.07% | 元/KG | |

| 湖南省 | 44.98 | 45.01 | -0.07% | 元/KG | |

| 江西省 | 44.13 | 44.18 | -0.11% | 元/KG | |

| 华南 | 广东省 | 45.97 | 45.98 | -0.02% | 元/KG |

| 广 西 | 45.01 | 45.02 | -0.02% | 元/KG | |

| 西南 | 重 庆 | 44.68 | 44.73 | -0.11% | 元/KG |

| 四川省 | 44.91 | 44.94 | -0.07% | 元/KG | |

| 贵州省 | 44.12 | 44.13 | -0.02% | 元/KG | |

| 云南省 | 44.28 | 44.32 | -0.09% | 元/KG | |

| 西北 | 陕西省 | 42.91 | 42.91 | 0.00% | 元/KG |

| 甘肃省 | 42.39 | 42.42 | -0.07% | 元/KG | |

| 新 疆 | 42.05 | 42.06 | -0.02% | 元/KG | |

| 全 国 | 43.72 | 43.74 | -0.05% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪评:周末猪价持续下跌并跌破25元/公斤 预计后期猪价有击穿24元/公斤的可能(2022年11月21日)

今日综合均价:

2022年11月21日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价24.56每公斤,相比昨天下跌1.20%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价24.66元每公斤,相比昨天下跌1.22%;

2. 主流市场内三元大猪全国销售均价24.30元每公斤,相比昨天下跌1.11%;

3. 主流市场土杂大猪全国销售均价23.90元每公斤,相比昨天下跌1.27%。

图表:2022年11月21日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

周末猪价持续下跌,外三元猪价跌破25元/公斤。近期市场供应无明显变化,而当前猪肉价格仍旧高位,叠加疫情影响,消费无明显增量,供需博弈,周末猪价持续下跌。目前猪价已跌破25元/公斤,预计猪价有击穿24元/公斤的可能。总体上11月份全国出栏大猪月度均价环比将大概率下跌。12月份出栏大猪月度均价在11月份基础上再度回涨的几率将提高,但12月下旬-1月上旬期间,如果二次育肥出栏集中度过高,猪价走势在临近春节前存在止涨转跌的可能性。

盈利能力陆续释放 猪价后周期关注生猪养殖龙头

近期A股各大板块轮番上涨,三季度有着较好业绩的猪肉板块却一直未有上行动作。机构认为,猪价或仍未见顶,考虑到盈利及成长兑现将是未来猪股的投资重点,建议优选龙头配置。

猪价或仍未见顶

截至11月14日,已有18家上市生猪养殖企业披露10月销售简报。10月,上市生猪养殖企业合计销售量达到1107.5万头,同比减少6.3%,环比增长6.2%;1-10月累计销售量达到1.06亿头,同比增长31.7%。

其中,金新农、中粮家佳康、新希望环比增速较高,分别达到了47.8%、34.7%、24.7%;华统股份、神农集团、傲农生物、东瑞股份同比增速较高,分别达到了1379.9%、43.3%、37.1%、34.3%。1-10月大部分公司的出栏量计划完成度接近80%,其中京基智农已完成100万头目标。

“考虑到本轮的上行时长仍明显短于以往周期、龙头猪企的能繁母猪及资本开支等显示行业产能恢复情况或缓于预期,我们判断猪价或仍未见顶,未来2-3个季度有望维持强势,或带动猪企继续释放盈利弹性。”对此,招商证券分析师熊承慧建议,围绕猪价后周期(白鸡、饲料、动保等)和种业技术变革两大向上拐点积极布局农林牧渔板块性机会,另外继续坚定推荐生猪养殖优质龙头。

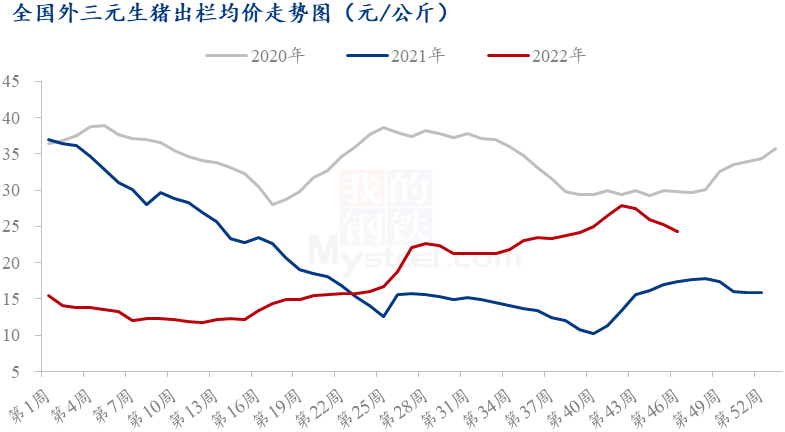

东方证券分析师张斌梅认为,随着天气转凉,前期为匹配腌腊需求的二次育肥猪将进入释放阶段,供给短时放量造成猪价出现一定幅度回调,但在24元/公斤一线获得支撑。

猪企收入预计保持高增长

数据还显示,2022年1月至10月生猪养殖主要上市公司共出栏生猪9950.45万头,同比增长29.86%。其中,上市猪企整体出栏量及前三大猪企出栏量均实现高增长。

不过,需要提及的是,上市猪企整体出栏量同比增速从1-6月开始逐月回落。机构分析,主要原因是2021年下半年开始大量生猪出栏,导致整体基数较高。10月生猪均价仍然走高,1月至10月上市猪企收入端保持高增长。2022年1月至10月生猪养殖主要上市公司共实现收入1738.53亿元,同比增长17.08%。

受10月以来生猪价格超预期上涨影响,1月至10月猪企合计收入同比增速较1月至9月有所提升。西部证券分析师熊航称仍然看好2022年四季度猪价维持高位,猪企收入预计仍将保持高增长。上市猪企2022年10月生猪出栏均价环比大幅走高,原因是国庆假期后猪价超预期上涨。

“由于产业端对后续价格的不确定,价格节奏仍会随着短期博弈与需求变化形成波动,但是行业的价格中枢依然取决于前期的产能调减程度,叠加疫情政策调整后需求边际向好的趋势,当前持续至明年一季度,猪价依然保持高位状态,二次育肥的集中出栏和情绪变化或导致价格短时出现超调,但不会改变价格中枢。”张斌梅认为,“短期高猪价延续和长期猪价预期调整有望推动板块估值修复,关注成本优势明显的养殖龙头牧原股份、温氏股份;以及成本改善空间大、成长性较强养殖标的的预期差机会,关注新希望、傲农生物。”

16日,南京一资深投顾向大众证券报记者表示:“近段时间各大板块轮番上涨,作为三季度业绩较佳的猪肉板块,目前尚未有表现,但根据板块轮动表现,猪肉板块值得投资者重点关注。”

猪肉降价了!接下来怎么走?

记者17日从农业农村部了解到,近期随着养殖户正常出栏,全国生猪价格和猪肉价格均出现回落。

据介绍,10月上中旬,受旺季消费增加、生猪压栏惜售、二次育肥与屠宰企业争抢猪源等因素影响,猪肉供应阶段性偏紧,价格出现了短暂的阶段性上涨。农业农村部密集发布预警信息,引导养殖户出栏育肥生猪,规避价格波动风险。

农业农村部畜牧兽医局副局长 辛国昌:引导养殖场户有序出栏肥猪,防止形成生猪压栏的“堰塞湖”,10月下旬以来猪价明显回落,11月17日,全国出栏生猪网上报价每公斤25.1元,比10月20日阶段性高点回落了约3.5元,已接近国庆节前的价格水平。

辛国昌表示,去年9月份,农业农村部制定印发了《生猪产能调控实施方案》,确定了能繁母猪存栏保持在4100万头左右的调控目标,今年9月末,全国能繁母猪存栏量4362万头,高于之前的产能调控方案,对保障猪肉供应提供了基础。

据农业农村部对全国500家集贸市场监测,11月第2周,全国猪肉平均价格为每公斤41.2元,环比下降1.1%,同比上涨51%,涨幅较10月初收窄33个百分点。

农业农村部畜牧兽医局副局长 辛国昌:这也说明,尽管价格有波动,但全国猪肉供应总体是充足的。

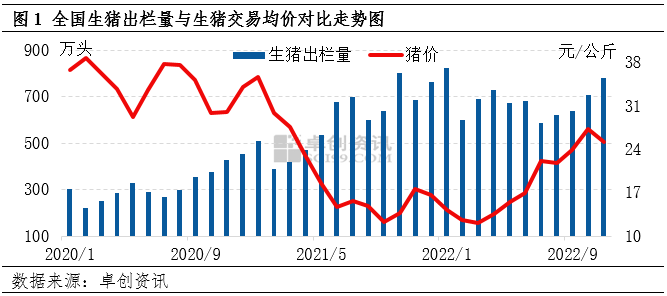

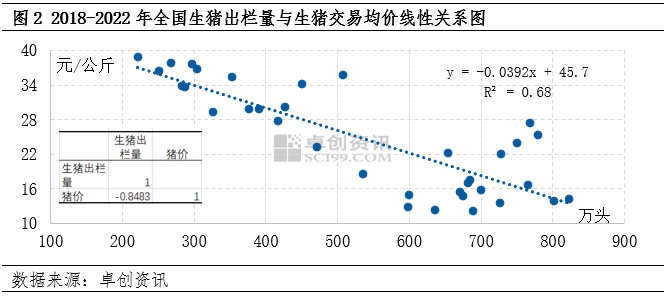

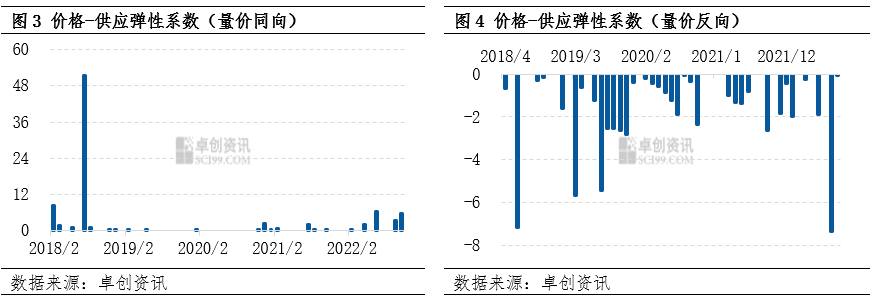

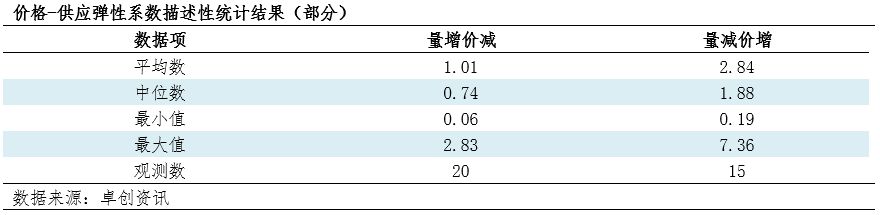

生猪市场量价关系分析——基于价格-供应弹性系数的研究

2022年生猪养殖集中度继续稳步提升

猪价上涨“困难重重”

一周阅读排行