12月29日中国外三元猪价格上涨

2022年12月28日,中国主流市场外三元大猪市场均价上涨,全国均价为18.65元每公斤,相比昨天上涨1.47%。部分养殖户和企业挺价惜售情绪仍强,屠企采购有难度,叠加屠企圈存减少,以及白条订单有好转支撑,猪价继续上涨。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年12月28日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年12月28日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 17.68 | 17.55 | 0.74% | 元/KG |

| 吉林省 | 16.55 | 16.54 | 0.06% | 元/KG | |

| 黑龙江 | 17.15 | 16.73 | 2.51% | 元/KG | |

| 华北 | 北 京 | 19.26 | 19.02 | 1.26% | 元/KG |

| 天 津 | 18.71 | 18.40 | 1.68% | 元/KG | |

| 河北省 | 17.61 | 17.43 | 1.03% | 元/KG | |

| 山西省 | 17.45 | 17.20 | 1.45% | 元/KG | |

| 内蒙古 | 17.41 | 17.12 | 1.69% | 元/KG | |

| 华东 | 上海市 | 23.01 | 22.78 | 1.01% | 元/KG |

| 江苏省 | 19.85 | 19.28 | 2.96% | 元/KG | |

| 浙江省 | 20.62 | 19.83 | 3.98% | 元/KG | |

| 安徽省 | 18.52 | 18.21 | 1.70% | 元/KG | |

| 福建省 | 18.81 | 18.75 | 0.32% | 元/KG | |

| 山东省 | 17.91 | 17.60 | 1.76% | 元/KG | |

| 华中 | 河南省 | 17.90 | 17.78 | 0.67% | 元/KG |

| 湖北省 | 18.50 | 18.31 | 1.04% | 元/KG | |

| 湖南省 | 19.76 | 19.43 | 1.70% | 元/KG | |

| 江西省 | 18.41 | 17.96 | 2.51% | 元/KG | |

| 华南 | 广东省 | 19.66 | 19.37 | 1.50% | 元/KG |

| 海南省 | 21.30 | 21.17 | 0.61% | 元/KG | |

| 广 西 | 19.62 | 19.15 | 2.45% | 元/KG | |

| 西南 | 重 庆 | 19.29 | 18.88 | 2.17% | 元/KG |

| 四川省 | 18.59 | 18.29 | 1.64% | 元/KG | |

| 贵州省 | 19.26 | 19.05 | 1.10% | 元/KG | |

| 云南省 | 18.92 | 18.73 | 1.01% | 元/KG | |

| 西北 | 陕西省 | 17.71 | 17.70 | 0.06% | 元/KG |

| 甘肃省 | 18.11 | 17.99 | 0.67% | 元/KG | |

| 宁 夏 | 17.41 | 17.12 | 1.69% | 元/KG | |

| 新 疆 | 15.93 | 15.73 | 1.27% | 元/KG | |

| 全 国 | 18.65 | 18.38 | 1.47% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

12月29日中国内三元猪价格上涨

2022年12月28日,中国主流市场内三元大猪市场均价上涨,全国均价为18.29斤,相比昨天上涨1.69%。部分养殖户和企业挺价惜售情绪仍强,屠企采购有难度,叠加屠企圈存减少,以及白条订单有好转支撑,猪价继续上涨。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年12月28日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年12月28日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 17.46 | 17.31 | 0.87% | 元/KG |

| 吉林省 | 16.19 | 16.14 | 0.31% | 元/KG | |

| 黑龙江 | 16.92 | 16.46 | 2.79% | 元/KG | |

| 华北 | 北 京 | 18.99 | 18.72 | 1.44% | 元/KG |

| 天 津 | 18.35 | 17.99 | 2.00% | 元/KG | |

| 河北省 | 17.24 | 17.03 | 1.23% | 元/KG | |

| 山西省 | 17.10 | 16.82 | 1.66% | 元/KG | |

| 内蒙古 | 17.05 | 16.72 | 1.97% | 元/KG | |

| 华东 | 上海市 | 22.53 | 22.26 | 1.21% | 元/KG |

| 江苏省 | 19.12 | 18.51 | 3.30% | 元/KG | |

| 浙江省 | 20.35 | 19.53 | 4.20% | 元/KG | |

| 安徽省 | 18.17 | 17.81 | 2.02% | 元/KG | |

| 福建省 | 18.08 | 18.00 | 0.44% | 元/KG | |

| 山东省 | 17.55 | 17.19 | 2.09% | 元/KG | |

| 华中 | 河南省 | 17.63 | 17.48 | 0.86% | 元/KG |

| 湖北省 | 18.25 | 18.02 | 1.28% | 元/KG | |

| 湖南省 | 19.40 | 19.04 | 1.89% | 元/KG | |

| 江西省 | 18.15 | 17.68 | 2.66% | 元/KG | |

| 华南 | 广东省 | 18.93 | 18.61 | 1.72% | 元/KG |

| 海南省 | 20.87 | 20.70 | 0.82% | 元/KG | |

| 广 西 | 19.27 | 18.76 | 2.72% | 元/KG | |

| 西南 | 重 庆 | 18.93 | 18.48 | 2.44% | 元/KG |

| 四川省 | 18.22 | 17.90 | 1.79% | 元/KG | |

| 贵州省 | 18.88 | 18.63 | 1.34% | 元/KG | |

| 云南省 | 18.57 | 18.33 | 1.31% | 元/KG | |

| 西北 | 陕西省 | 17.45 | 17.40 | 0.29% | 元/KG |

| 甘肃省 | 17.86 | 17.71 | 0.85% | 元/KG | |

| 宁 夏 | 17.15 | 16.83 | 1.90% | 元/KG | |

| 新 疆 | 15.64 | 15.42 | 1.43% | 元/KG | |

| 全 国 | 18.29 | 17.98 | 1.69% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

12月29日中国土杂猪价格上涨

2022年12月28日,中国主流市场土杂大猪市场均价上涨,全国均价为17.88元每公斤,相比昨天上涨1.54%。部分养殖户和企业挺价惜售情绪仍强,屠企采购有难度,叠加屠企圈存减少,以及白条订单有好转支撑,猪价继续上涨。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年12月28日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2022年12月28日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 17.10 | 17.01 | 0.53% | 元/KG |

| 吉林省 | 15.91 | 15.88 | 0.19% | 元/KG | |

| 黑龙江 | 16.52 | 16.09 | 2.67% | 元/KG | |

| 华北 | 北 京 | 18.70 | 18.45 | 1.36% | 元/KG |

| 天 津 | 17.94 | 17.63 | 1.76% | 元/KG | |

| 河北省 | 16.85 | 16.67 | 1.08% | 元/KG | |

| 山西省 | 16.80 | 16.56 | 1.45% | 元/KG | |

| 内蒙古 | 16.67 | 16.37 | 1.83% | 元/KG | |

| 华东 | 上海市 | 21.78 | 21.52 | 1.21% | 元/KG |

| 江苏省 | 18.38 | 17.79 | 3.32% | 元/KG | |

| 浙江省 | 19.96 | 19.16 | 4.18% | 元/KG | |

| 安徽省 | 17.72 | 17.39 | 1.90% | 元/KG | |

| 福建省 | 17.79 | 17.74 | 0.28% | 元/KG | |

| 山东省 | 17.08 | 16.76 | 1.91% | 元/KG | |

| 华中 | 河南省 | 17.33 | 17.22 | 0.64% | 元/KG |

| 湖北省 | 17.73 | 17.55 | 1.03% | 元/KG | |

| 湖南省 | 18.94 | 18.61 | 1.77% | 元/KG | |

| 江西省 | 17.83 | 17.41 | 2.41% | 元/KG | |

| 华南 | 广东省 | 18.63 | 18.35 | 1.53% | 元/KG |

| 海南省 | 18.63 | 18.35 | 1.53% | 元/KG | |

| 广 西 | 18.98 | 18.49 | 2.65% | 元/KG | |

| 西南 | 重 庆 | 18.53 | 18.12 | 2.26% | 元/KG |

| 四川省 | 17.71 | 17.43 | 1.61% | 元/KG | |

| 贵州省 | 18.50 | 18.29 | 1.15% | 元/KG | |

| 云南省 | 18.16 | 17.95 | 1.17% | 元/KG | |

| 西北 | 陕西省 | 17.03 | 17.03 | 0.00% | 元/KG |

| 甘肃省 | 17.46 | 17.35 | 0.63% | 元/KG | |

| 宁 夏 | 16.77 | 16.46 | 1.88% | 元/KG | |

| 新 疆 | 15.31 | 15.11 | 1.32% | 元/KG | |

| 全 国 | 17.88 | 17.61 | 1.54% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2022年12月29日中国仔猪价格统计

图表:2022年12月27中国仔猪收购均价统计表(单位:元/公斤):

| 2022年12月28日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 33.10 | 33.20 | -0.30% | 元/KG |

| 吉林省 | 32.69 | 32.84 | -0.46% | 元/KG | |

| 黑龙江 | 32.55 | 32.61 | -0.18% | 元/KG | |

| 华北 | 北 京 | 33.42 | 33.58 | -0.48% | 元/KG |

| 天 津 | 33.39 | 33.48 | -0.27% | 元/KG | |

| 河北省 | 32.89 | 33.13 | -0.72% | 元/KG | |

| 山西省 | 32.78 | 33.02 | -0.73% | 元/KG | |

| 内蒙古 | 32.60 | 32.81 | -0.64% | 元/KG | |

| 华东 | 江苏省 | 33.13 | 33.32 | -0.57% | 元/KG |

| 浙江省 | 34.41 | 34.64 | -0.66% | 元/KG | |

| 安徽省 | 33.54 | 33.71 | -0.50% | 元/KG | |

| 福建省 | 33.89 | 34.07 | -0.53% | 元/KG | |

| 山东省 | 33.09 | 33.29 | -0.60% | 元/KG | |

| 华中 | 河南省 | 32.93 | 33.06 | -0.39% | 元/KG |

| 湖北省 | 32.90 | 33.08 | -0.54% | 元/KG | |

| 湖南省 | 32.95 | 33.12 | -0.51% | 元/KG | |

| 江西省 | 33.08 | 33.26 | -0.54% | 元/KG | |

| 华南 | 广东省 | 36.13 | 36.34 | -0.58% | 元/KG |

| 广 西 | 34.43 | 34.63 | -0.58% | 元/KG | |

| 西南 | 重 庆 | 34.30 | 34.51 | -0.61% | 元/KG |

| 四川省 | 34.36 | 34.51 | -0.43% | 元/KG | |

| 贵州省 | 33.38 | 33.61 | -0.68% | 元/KG | |

| 云南省 | 33.89 | 34.12 | -0.67% | 元/KG | |

| 西北 | 陕西省 | 33.05 | 33.27 | -0.66% | 元/KG |

| 甘肃省 | 32.81 | 33.21 | -1.20% | 元/KG | |

| 新 疆 | 32.56 | 32.96 | -1.21% | 元/KG | |

| 全 国 | 33.45 | 33.66 | -0.60% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

元旦将至,猪价是否“逢节必涨”?

【导语】岁末寒冬, 2022年即将收官,年末生猪行情跌宕起伏,过山车式行情体现的淋漓尽致。近期消费回暖,元旦佳节将至,猪价是否“逢节必涨”?

数据来源:钢联数据

纵观近三年元旦猪价走势分析来看,2020年与2021年自节前屠企就有集中备货现象,节日氛围较浓,猪价呈上涨趋势,尤其2020年日均涨幅超0.5元/公斤,反观2022年,因下半年猪价下跌过猛,导致消费前置,元旦猪价反而下跌。

元旦是我国一个非常重要的节日,代表着新的一年的到来,每年元旦都会放假庆祝,节日氛围较浓,尤其大街小巷车水马龙。北方地区逢节必包饺子,所以元旦带来了一定量的猪肉消费。由下图的屠企开工率亦可知,元旦前屠企宰量一直上升 ,预计2023年元旦消费需求是利好的,且近一周康复人员逐渐增多,因新冠病毒影响,大多有超一周的时间未出家门,出现了报复性消费。今日全国屠企开工率为31.91%,较昨日上涨0.56个百分点,较上周上涨2.33个百分点,需求逐渐回暖。从全国各地天气来看,目前局部地区有降雨降雪现象,全国多地气温下跌,据中央气象台预报,2022年12月31日-2023年1月2日,受冷空气影响,我国东北地区、华北等地气温将下降4~6℃,局地降幅可达8℃以上;西北地区部及西南地区东部将有小雪或雨夹雪。所以元旦终端需求是多重利好的,不过时刻警惕新冠病毒掣肘需求。

数据来源:钢联数据

12月各大集团场出栏量增加较多,且11月起猪价连续下跌,直至12月中旬,东北地区价格跌至14.00元/公斤,养殖端由盈利转为亏损,散户手中育肥猪抛售,肥猪价格甚至一度比标猪价格便宜。据市场调研统计,前几周散户育肥猪出栏较多,目前部分市场育肥猪剩三成左右,养户惜售情绪较浓,且1月大多集团场出栏计划量较12月减少。

综上所述,元旦佳节时从供应端来看,可出栏猪源减少,需求端节日效应、天气降温等多重利好因素叠加,预计猪价上涨。

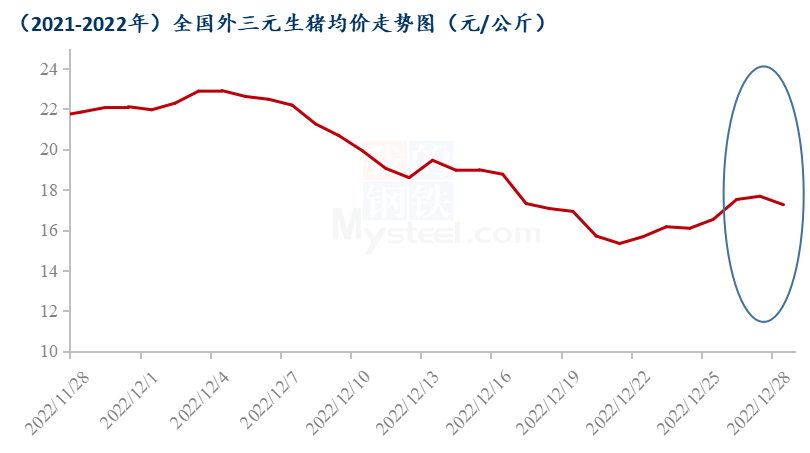

涨跌互现 节前生猪市场行情将何去何从?

【导语】近一周时间,生猪价格涨跌互现,极不稳定,继周一上涨1.35元/公斤,昨日继续小幅走高之后,今日开启下行模式,据Mysteel农产品监测数据显示,今日全国外三元生猪均价17.26元/公斤,较昨日下调0.42元/公斤,跌幅为2.38%

近期生猪价格频繁调整,养殖和屠宰企业就价格方面很难达成交易意向。一方面养殖端集中出栏压力明显减轻,提涨意愿强烈。另一方面终端市场白条走货依旧平平,屠宰企业短时间内很难“放开手脚”,仍谨慎采购为主。离春节还有24天时间,那么节前生猪市场行情将如何演绎?

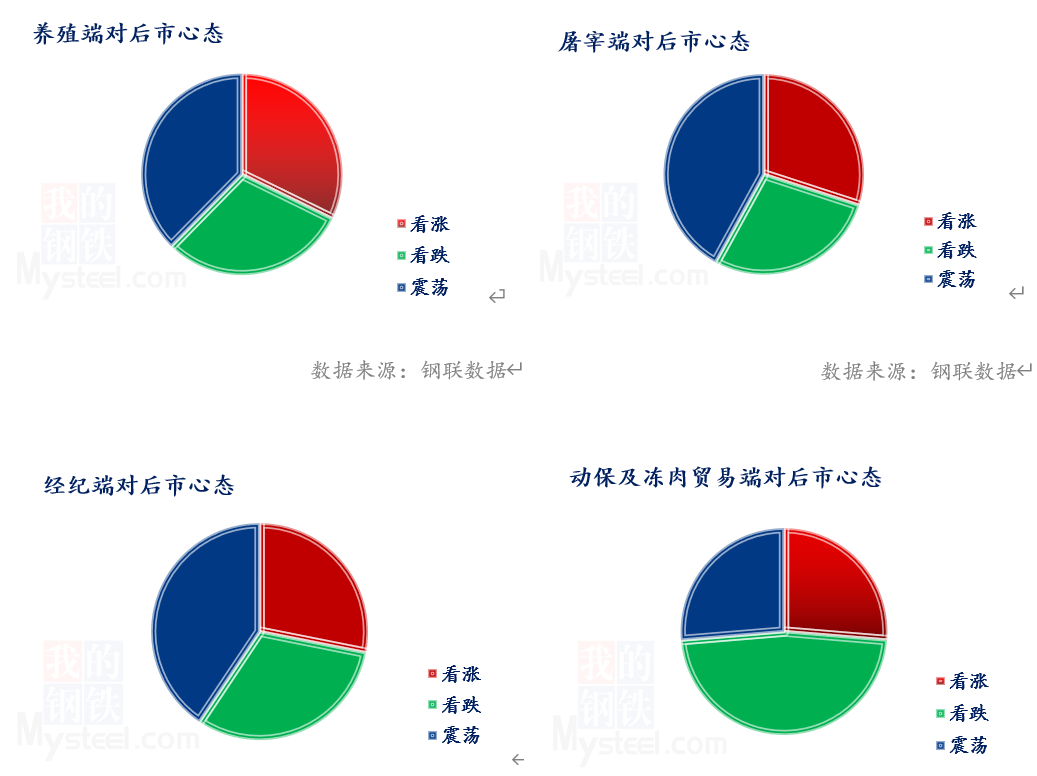

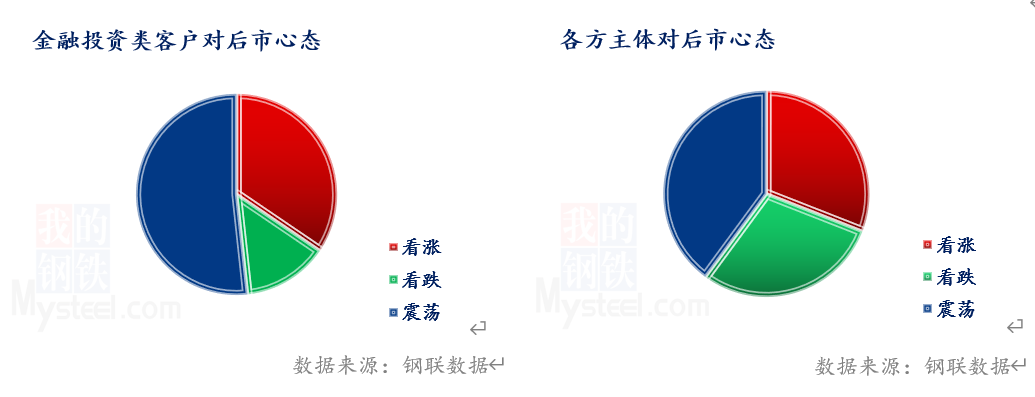

本周末正值元旦,节假日利好提振,短线生猪价格或稍强运行为主。Mysteel农产品统计了215家样本企业对下周猪价的预期,总体观察分析,下周猪价震荡稍强,看涨心态稍多。部分业内人士认为虽然养殖端仍在加量,但价格深跌之后,有小幅反弹可能。且养殖端挺价意愿强烈,出栏压力不及前期的情况下,价格总体或稍高。且气温下降,节假日(元旦)稍稍利好,对价格亦或有所支撑。

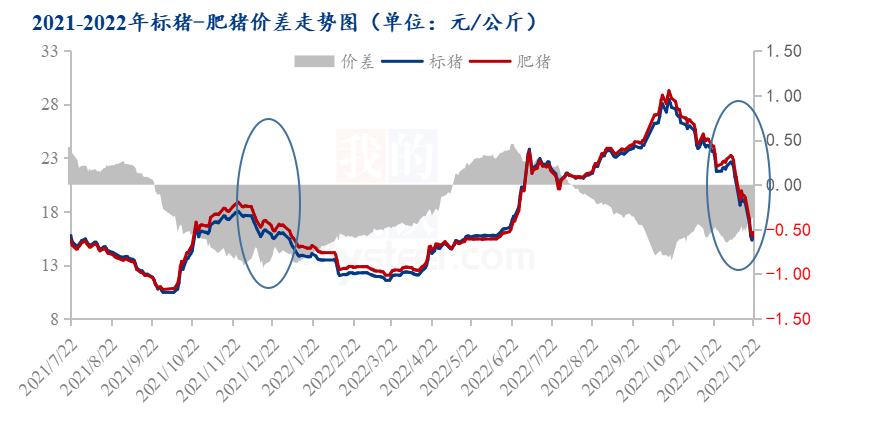

近期,规模场出栏情况仍旧是市场最大的变数。价格随规模场出栏量变化频繁调整为主,且调整幅度较大。部分业内人士表示,临近月底,出栏计划基本完成的情况下仍出现如此大的变动,实属罕见。究其原因,经历了前期的价格深跌之后,散户手中猪源明显减少,尤其是二次育肥猪源,部分地区仅剩一到两成,因此散户影响力较前期明显减弱。此外,今年市场对大肥需求量明显减少,屠宰企业为迎合市场需求,积极调整应对策略,标猪乃至小标猪采购比例同比增加,(从标肥价差缩小可侧面反映)对于以标猪为主的规模场而言具有更大的话语权和竞争优势。因此春节前价格仍或根据规模场出栏变化频繁调整为主。

至于整体是偏强还是偏弱。分时段来看,元旦之前需求有所增量,对价格形成支撑,加之月底各规模场计划完成度较好,因此出现大幅跌价的可能性不大,价格或偏强运行为主。但受制于终端需求恢复较慢,因此价格上行空间有限。元旦过后进入1月上旬,规模场出栏压力依旧不小,因为大部分不看好春节后行情,预计上旬出栏量不会少于12月份,或影响整体价格水平。不过春节前备货或形成一定利好,加之散户出栏高峰已过,因此再次出现“价格踩踏”的 可能性不大,价格或成本线以上徘徊。1月中旬的行情则要取决于规模场出栏完成情况。

综合判断,春节前生猪市场行情或整体好于前期,价格再次出现深跌的可能性不大,或成本线以上徘徊。但受制于终端需求和规模场出栏压力,涨价空间亦有限。

猪评:1月份中国大猪月度出栏总量环比将继续下降 出栏大猪价格看涨的几率偏高(2022年12月29)

今日综合均价:

2022年12月29日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价18.55每公斤,相比昨天上涨1.51%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价18.65元每公斤,相比昨天上涨1.47%;

2. 主流市场内三元大猪全国销售均价18.29元每公斤,相比昨天上涨1.69%;

3. 主流市场土杂大猪全国销售均价17.88每公斤,相比昨天上涨1.54%。

图表:2022年12月29日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

今日猪价继续上涨。部分养殖户和企业挺价惜售情绪仍强,屠企采购有难度,叠加屠企圈存减少,以及白条订单有好转支撑,猪价继续上涨。不过消费提振不足,猪价涨幅收窄。根据数据推演2023年1月份中国大猪月度出栏总量环比将继续下降,可供出栏适重猪存栏已经明显下降,而居民居家及餐饮消费将继续恢复性增长,1月份屠企将再度面临收猪困难局面。因此从理论上看,1月份出栏大猪价格看涨的几率偏高。但同时,屠企春节前备货已经逐步进入下一阶段接近收尾,1月上旬依旧还有一定需求但需求量将明显下降,因此1月份出栏大猪价格将上涨但涨幅受限,如果涨幅过快则存在再度回调风险,出现持续快速大涨的几率不高。预判春节后的2月份猪价总体偏弱,3-6月份期间出栏大猪价格有望因出栏量偏低而出现一个偏强走势过程存在。

河南猪肉价格近期大幅回落

受到年底养殖户集中出栏的影响,郑州市面上猪肉价格大幅回落。河南台记者花栀子报道:

在郑州丹尼斯大卖场人民路店,肉面师傅表示,猪肉价格这周一直在降:

“现在的前腿肉16.58,后腿肉16.98,五花肉19.98.”

在郑州万邦国际农产品物流城,众品冷鲜肉店的店主郝解放正在分割猪肉,他说猪肉价格降了有一个月了:

“总体的猪价,应该是11月份是最顶峰,当时11月份的(批发平均)肉价在18左右,现在的(批发均价)肉价在13左右,总体的落差有四、五块。”

万邦商户鸿鑫冷鲜肉老板张小虎表示,现在的猪肉销量不如以前,需求量减少很大程度上是因为疫情因素:

“原因这一块,我个人感觉,可能是今年的疫情问题吧,外来人员都返乡,跟这个也有一定关系。”

根据省商务厅监测数据,全省猪肉价格已连续8周回落,上周,全省猪肉(后腿肉)的零售均价为每公斤36.03元,较前一周下降5.3%,降幅明显,预计近期猪肉价格仍呈震荡偏弱态势。对此,万邦综合办公室企宣副主任余保健表示:

“由于疫情因素,消费能力和意愿都有所下降,叠加病患者增多,口味清淡,市场对猪肉需求减少。年节需求高峰还未到来,市场消费能力不足。另有养殖场年底集中出栏高峰到来,加上部分养殖场二次育肥的生猪也到了必须出栏的时候,供应端大量增加,但需求跟不上,导致此次猪肉降价。”

规模猪企能繁母猪存栏超1000万头,中国养猪会走向何方?

2022年即将过去,随着疫情的放开,经济一定会逐步恢复。在过去的一年里,中国的养猪人经历了又一次低迷,但是在这样的行情下,各大规模猪企仍在快速扩张。

一、2022年生猪出栏量

2022年,上半年全国生猪出栏36587万头,16家上市猪企总出栏6206.39万头。16家猪企占全国出栏总数16.96%,近20年来,中国生猪产业规模化发展不断加速,并且每一次产业大动荡都会推动规模化提速。从2006年至今,我国经历了4轮猪周期,生猪行业产业集中度也逐步提升。根据农业农村部数据显示,2021年我国生猪养殖规模化率首次达到60%,并且计划在2025年达到65%以上。

根据目前的规模化速度来看,65%规模化的目标会提前达成,2022年仅头部十大猪企便能出栏生猪1.4亿头,约占全国生猪出栏总量的25%,高达1/4!

二、能繁母猪存栏量

2022年全国能繁母猪存栏4362万头,前42家猪企共计存栏1141.4万头,占比26.16%。2022年,全球母猪存栏在10万头以上的企业有42家,中国有19家猪企上榜,数量将近占据一半,其中牧原股份排名全球第一。

从数据上看,中国养猪存栏已经全面超越美国,19大猪企占比超过全国总存栏的1/4,。TOP20猪企2019年底能繁母猪共计531万头,2020年翻一倍至915万头。 2022年已经达到1141万头。 由于快速扩张,2021年中至2022年,养猪业迎来历史以来最长的亏损期。

历时的趋势是不会改变的,中国的养猪集中化也会向着美国的方向发展,目前,国内头部企业占全国总数的1/4,各大企业仍然在扩张,相信在不久的将来,他们的产能会超过全国一半的产能。以牧原为首的猪企会越来越大,家庭养殖已经接近退出历史舞台了,而中小型猪场也即将被淘汰。

未来养猪业会是资本的战场,一旦有产业资本介入,或者整合头部猪企,将会形成垄断,那么我们以后吃猪肉可能就不那么便宜了!

影响2022之生猪养殖|储备肉多批投放,楼房养猪兴起

2022年,国内生猪价格经历了先跌后涨的过程,行业全年盈利成为定局,大型养殖企业出栏量创新高,一度按下暂停键的项目恢复建设,笼罩在猪周期底部的阴霾一扫而空。

为防止猪价过快上涨,做好保价稳供,国家先后7次投放中央猪肉储备。市场回暖之余,有生猪企业试点楼房养猪,有企业布局光伏发电,有企业攻克种源进口依赖,还有养殖企业在饲料原料价格不断冲高的背景下寻找降本增效良方。

储备肉

“国家高度重视生猪市场保供稳价工作,调控的目标是促进价格运行在合理区间。”2022年9月19日,国家发改委政研室副主任、新闻发言人孟玮对外表示,在上半年生猪价格低位运行时,国家连续13批次累计挂牌收储52万吨中央猪肉储备,提振了市场信心。9月,国家和各地合计投放猪肉储备20万吨左右,单月投放数量达到历史最高水平,投放价格低于市场价格。为进一步促进生猪价格尽快回归至合理区间,11月1日,国家发改委宣布投放今年第7批中央猪肉储备。

猪市回暖

2022年以来,国内生猪价格经历了先跌后涨的过程。6月初,全国平均猪粮比价回升至5.59:1,脱离过度下跌及预警区间,大部分养猪企业二季度亏损幅度大幅缩窄,9月实现盈亏平衡或略有盈利,至10月末已实现单季扭亏或前三季度盈利。中国农业科学院北京畜牧兽医研究所研究员朱增勇分析认为,今年三季度生猪价格快速反弹,有助于保障明年生猪生产稳定,平抑明年的价格波动。

种业芯片

农业农村部数据显示,我国农作物常年用种100亿公斤,养殖业每年需仔猪6亿多头、雏禽150亿羽、水产苗种6万亿尾,绝大多数来自企业。为把种业企业扶优工作摆上重要位置,农业农村部办公厅今年9月印发《关于扶持国家种业阵型企业发展的通知》,提出加快构建“破难题、补短板、强优势”种业企业阵型。包括隆平高科、温氏股份、首农畜牧、新希望六和、光明畜牧、富发水产在内的270家优势企业机构位列其中,扛起种业振兴大旗。

饲料冲高

南美异常气候等原因导致全球农产品价格暴涨,豆粕现货价格不断创历史新高,玉米价格自2022年5月达到高峰后一直处于高位运行。原材料快速上涨,养殖和饲料生产成本大幅上升及消费待恢复,对饲料行业形成上、中、下游“三头挤”局面。饲料行业成本加成,向下游养殖行业价格传导机制的及时性、有效性受到挑战,行业竞争加剧。

9月19日,农业农村部召开豆粕减量替代行动工作推进视频会,提出粮食安全的最突出矛盾在饲料粮。豆粕减量替代是应对外部供应不确定性的被动选择,对于养殖者节本、饲料生产者节料、全行业增效和国家粮食安全具有重要意义。

楼房养猪

2022年8月,投资40亿元、高26层的全国单体面积最大楼房猪场在湖北中新开维现代牧业有限公司正式投产。此外,A股上市公司牧原股份、新希望、温氏股份、唐人神、罗牛山、京基智农及提交招股书的扬翔股份等,均已布局楼房猪场。楼房养猪模式在土地集约、生产管理、生物安全、环保节能等方面具备显著优势,近两年建设增速超过30%。考虑到征地成本,南方多山地区养殖企业可能更青睐这种模式。

屋顶光伏

2022年6月,生猪养殖上市公司正邦科技宣布与电力公司合作,利用生态能源用地、养殖场等屋顶资源,力争三年内建设生态光伏、风电、分布式及集中式综合智慧能源约1000万千瓦。除正邦科技外,牧原股份、新希望、天邦食品、温氏股份等大型生猪养殖企业也在不同程度地推进光伏发电或农光互补项目。目前大型猪企光伏项目多处在探索阶段,没有大规模开展,运行模式多为企业提供屋顶等场地资源,由电力公司进行建设投资。

让猪“飞”得更稳一些:猪价大起大落,还有哪些调控子弹

猪肉一直是大众餐桌的“常客”。回顾这一年来猪价的走势,可谓一波三折,猪价经历过低谷,也攀越至高峰;养猪经历了巨亏,也曾扭亏为盈,而年底的需求再次成为压倒骆驼的最后一根稻草,那么2023年猪价能否重回涨势呢?

回顾猪价全年走势,1月上旬至3月中旬,生猪均价由15.0元/公斤跌至11.9元/公斤,此间仅2月下旬有小幅回调。而随着多次中央收储提振效果显现,叠加产能供需趋于平衡,猪价在4月上旬至6月底期间企稳回升,于6月下旬达到18.3元/公斤,行业基本进入了盈亏平衡点。

三季度后的猪价快速上涨,一度令行业振幅。特别是国庆假期后,10月中旬的生猪均价涨至年内最高点,达到27.7元/公斤。但随着冻肉储备释放及消费端低迷的影响,猪价再次进入下跌通道,生猪价格在12月中旬跌为18.2元/公斤。仅用两个月便跌回二季度水平,相较年内高点下跌34.40%。

据农业农村部公开数据显示,12月份第4周,全国30个监测省份生猪、猪肉、仔猪价格全部下跌,全国生猪平均价格为18.91元/公斤,比前一周下跌11.8%,同比上涨10.8%;全国猪肉价格为33.96元/公斤,比前一周下跌6.2%,同比上涨21.2%;全国仔猪价格为38.84元/公斤,比前一周下跌5.7%,同比上涨39.7%。

“今年总体供给情况是小幅增加的,所以今年的均价与去年相比,处于小幅回落状态。去年均价为20.5元/公斤,今年均价应该是19元/公斤。从盈利情况来讲,今年属于正常的盈利状态,每头120公斤的肥猪,盈利大概是300块钱左右。”农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇接受《华夏时报》记者采访时表示。

猪价全年一波多折

据了解,今年上半年阶段供给过剩,下半年由供给偏紧向供给基本平衡转变。其中今年的二季度供给过剩特征比较明显,在三季度转为阶段性供给偏紧。而从价格走势来看,今年上半年处于下跌走势,而下半年总体处于震荡上涨,其中三季度呈现出阶段性的快速上涨。

“今年的价格上涨分为几个阶段,第一个阶段是止跌企稳阶段,从4月上旬开始,直至6月底,基本进入了盈亏平衡点。因此,6至7月份出现第一波的阶段性快速上涨,猪价回归成本线以上;第二个阶段性快速上涨在9月份到10月份,在此期间呈现出阶段性供给偏紧的特征。其中10月份明显受到了市场情绪影响,导致了阶段性供给不均衡。”朱增勇对说道。

对于下半年猪价的大起大落,朱增勇指出,9月份的猪价上涨和12月中旬的猪价回落都存在超涨超跌。

“由于去年三季度的猪价处于低位,导致去年三季度能繁母猪的产能出现较快的调减。同时,去年规模以上的养殖场和企业的整体资金流动性受猪价下跌影响,部分养殖场出现了淘汰待宰母猪的情况。因此,在10个月后,从今年的6月份到今年的9月份,相应的呈现出阶段性供给偏紧的特征。而10月份,更多的是受到8月和9月的二次育肥影响,导致10月份呈现出了本不应该出现的供需偏紧的情况。可以说,是市场情绪影响了10月份的商品猪的供给。”朱增勇进一步解释道。

而近期的猪价迅速下跌是受到出栏量上升影响。一方面,在10月底猪价涨到27元/公斤,无论是正常养殖,还是二次育肥都获利颇丰;另一方面,随着央地两级储备肉投放力度加大,市场看涨情绪有所松动,所以在10月底11月初出栏量开始增加。

“11月份,在标猪和二次育肥的猪均开始出栏的情况下,整体出栏量上升,出栏环比相比10月份,增幅超过了8%,从而导致猪价开始回落。进入12月份后,很多原来期待12月份涨价的养殖户,在没有看到猪价上涨的情况下,恐慌性的抛售加剧了猪价跌速,所以12月的中旬前后出现了猪价的快速大幅回落,两周累计下跌约20%。并且从消费方面来看,受疫情影响,12月份的外出消费和家庭消费仍处于低迷状态,而供给在12月明显增加,部分时间甚至高于了上年同期。”朱增勇对《华夏时报》记者表示。

宏观调控加强

近期的生猪价格过快下跌,不仅牵动了养殖户敏感的神经,且已经引起了监管层注意。

12月21日,国家发改委发布消息称,针对近期国内生猪价格过快下跌等情况,近日国家发展改革委价格司组织召开视频会议,听取业内专家和部分市场机构意见,研究做好市场保供稳价工作。并将继续紧盯市场供需和价格动态,必要时采取收储等储备调节措施,促进生猪市场长期健康发展。

值得注意的是,今年以来,国家发展改革委始终高度重视生猪市场供需和价格形势,致力于保供稳价工作,

3月3日、4日,华商储备商品管理中心有限公司分别进行了2022年第一批第1次和第2次的中央储备冻猪肉收储工作,挂牌量合计达到4万吨。此后,自3月份至6月份,国家年内共开展了16次中央储备冻猪肉收储工作,累计挂牌量超过50万吨。直至猪肉价格回归正常区间,中央储备冻猪肉收储工作相应停止。

7月4日,国家发改委召开生猪市场保供稳价专题会议指出,近期国内生猪价格过快上涨,重要原因是市场存在非理性的压栏惜售和二次育肥等现象,部分媒体特别是自媒体捏造散布涨价信息、渲染涨价氛围,短期内加剧了市场惜售情绪。此后,国家发改委研究启动投放中央猪肉储备,并指导地方适时联动投放储备,形成调控合力,防范生猪价格过快上涨。

事实上,随着9月份猪价出现快速上涨,年内第一批中央储备冻猪肉于9月8日挂牌投放,挂牌量为3.77万吨。此后,2022年内共进行了七批中央储备冻猪肉投放,挂牌量合计超过13万吨。

其中9月期间,国家中央储备冻猪肉投放基本保持在一周一次的节奏。并且由国家发改委指导各地发改委加大政府猪肉储备投放力度。据统计,9月份国家和各地合计投放政府猪肉储备20万吨左右,单月投放数量达到历史最高水平,投放价格低于市场价格。

“从3月份持续到6月24号的收储,延缓了猪价下跌的幅度,一定程度上促进了猪价在4月上旬的反弹,并且使之一直持续至6月。而9月份10月份的放储,主要是由于阶段性的供给偏紧导致的猪价的上涨,虽然从猪粮比来讲,并没有达到启动值,但是从36个大中城市瘦猪肉的同比涨幅来看,10月份已经上涨到超过40%。所以发改委启动投放,发挥了比较好的保供稳价效果。”朱增勇指出,跟前一轮周期相比,自非洲猪瘟以来,政策调控的频次和力度都在加大,并且发挥了对市场情绪的引号作用。

中国食品(农产品)安全电商研究院院长洪涛对《华夏时报》记者建议道,除了国家宏观上价格调控外,更重要的需要促进生猪产业链、供应链、价值链、利益链、技术链、生态链(圈)的形成,从而保持生猪产业的稳定,从而保证价格的稳定。

生猪市场未来可期

在猪价一波三折的走势下,2022年生猪养殖行业也随之跌宕起伏。

受猪价低迷影响,各大猪企在一季度期间均深陷亏损泥潭,其中四大猪企亏损已超过百亿。直至二季度猪价的持续回升,温氏股份和天邦食品在二季度率先扭亏为盈,且牧原股份、新希望等上市猪企也实现了亏损幅度的收窄。

而随着猪价进入快速上涨通道,多家猪企三季报业绩报喜,利润增长明显。其中“猪茅”牧原股份81.96亿元的单季度净利润已经跑出了十倍增速,而温氏股份、天邦食品、唐人神、新希望等猪企净利润同比增长均超过1倍。

虽然近期生猪价格再度下跌,但多只猪肉股却不跌反涨。截至12月27日收盘,大北农涨停,傲农生物涨2.72%、温氏股份涨1.85%、牧原股份涨1.22%、新希望涨1.08%。

其中,温氏股份报收19.78元/股,自11月底触及阶段性低点16.78元/股后,已震荡回升17.88%。但相比七月初的年内高点26.15元/股,已跌去24.36%。

《华夏时报》记者根据同花顺相关数据梳理发现,2022年上市猪企的股价走势分化明显,其中广弘控股、巨星农牧涨幅均达50%,巨星农牧以59.70%的涨幅成为最亮眼的猪肉股,而困境重重的正邦科技以53.73%的跌幅表现垫底。头部猪企中,新希望、牧原股份、天邦食品年内跌去13.87%、7.53%、3.73%,温氏股份上涨了3.24%。

值得一提的是,目前不乏机构分析,当前母猪产能增幅有限,预计明年猪价持续高位,猪企头均盈利与估值空间有望打开,生猪板块价值凸显。与此同时,多家上市猪企对于明年猪价保持了维持谨慎乐观态度。

温氏股份在投资者关系活动中披露,据了解,目前行业补栏较为理性,且随着猪价有所回调,行业补栏更为谨慎。散养户方面,非洲猪瘟疫情仍处于散状点发状态,不时侵扰行业正常生产,中小散养户疫病防控技术和经验有所欠缺。且猪价波动较大,养殖成本和投入显著提升,部分散养户退出行业。大型企业方面,现阶段部分大型企业稳定扩产,但也较为谨慎,整体比较理性。综上,从目前情况来看,行业补栏较为谨慎,或许对明年猪价有所支撑,公司看好明年的猪价行情。

新希望在互动平台表示,公司预计明年行业产能进一步增加,使猪价下行,但由于产能基数还不算特别大,所以全年均价未必低于今年。

对于未来猪价走势,朱增勇认为,随着疫情好转,消费将发挥提振作用,尤其是春节和元旦之前将会出现的季节性消费增长。但是本身12月份和1月份的出栏高峰,同时压栏大猪还没有完全出清,所以,节前猪价可能将出现季节性反弹,但是反弹的空间和幅度应该不大。春节后,猪价可能出现季节性回落。

“对于2023年而言,整体猪价有望处于成本线以上,保持正常的盈利水平,所以对养殖户而言,未来还是应该充满信心的。”朱增勇表示。

一周阅读排行