豆粕整体需求增量有限

近日因海关检验检疫结束后通关的进口大豆数量增多,运输至油厂的大豆量增加后油厂开工率回升,豆粕产量增加后豆粕库存止降转升,在豆粕供应预期增加但需求端提货数量有限的情况下,预计豆粕价格将演绎偏弱下行的趋势。

压榨增加后豆粕库存止降转升

据最新国家粮油信息中心统计数据显示,截至上周末,全国主要油厂进口大豆商业库存410万吨,比上周增加30万吨,比2022年同期增加29万吨,已经回升至2月下半月的水平。随着大豆到厂增多后油厂压榨量增加,豆粕产量增多后库存亦跟随增加。数据显示最新油厂豆粕库存22万吨,较上周增加1万吨,比2022年同期减少13万吨,比过去三年同期均值减少17万吨,已经从2023年最低的库存水平开始出现增加。

饲料养殖企业继续提货数量有限

因前期海关实施的通关程序更加严格后市场对部分油厂大豆供应是否会断档产生担忧,不过按目前的情况来看,前期检修停机的油厂陆续恢复开机,加之已经有不少大豆货船通过了检验检疫程序可以运输至油厂用于压榨,国内再次出现豆粕大规模紧张的情况或不会出现。加之后期进口巴西大豆大量到港后供应将比较充足,饲料养殖企业已经有少量库存且看空后市的情况下继续提货数量或有限。

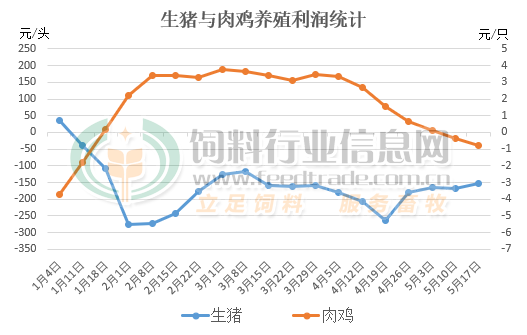

养殖亏损将限制豆粕的需求数量

据农业农村部畜牧兽医局与中国饲料工业协会统计的样本企业数据测算,2023年4月配合饲料和浓缩饲料中豆粕用量占比稳定在12.5%,同比下降1.9个百分点,这主要是国家倡导低蛋白替代豆粕在饲料中的添加比例的推广初步见到效果。加之近来养殖效益不佳,相关统计数据显示,豆粕消费的主力军生猪养殖从元旦后就一直处于亏损的状态,肉鸡养殖从5月中旬也出现亏损,这迫使养殖户需要寻找其他性价比更高的蛋白饲料来替代高价的豆粕,这就不利于豆粕的出库。另一个方面,水产旺季来临会对豆粕也有一定的需求,但豆粕在水产饲料中的占比较低,加之今年菜粕现货供应增加且性价比较豆粕高,水产料产家大概率会调整配方利用菜粕替代部分豆粕在饲料中的含量,也不利于豆粕的消费。

在后期进口巴西大豆大量到港完成通关检疫,油厂在尚可的榨利下维持较高的开机率,豆粕产量将逐渐增加,库存处于增加的趋势;饲料养殖企业在养殖亏损且看空后市的情况下或以随买随用为主,继续备货需求增量有限;豆粕提货需求低于产量后供应将会逐渐宽松,价格也将重回下跌趋势。

豆粕现货快速下跌 现货颓势已现

回顾今年1-2季度豆粕现货行情走势,不难发现自去年年底以来,豆粕现货价格一路从5000元/吨以上回调至最低3500元/吨附近,而后陆续反弹至4600元/吨,近期又下跌至4000元/吨。并且在4月份,市场普遍认为5月份大豆到港量空前,豆粕现货势必再度下跌,因此市场各方普遍抱着看空心态,但4月下旬至5月下旬的不跌反涨令许多下游企业猝不及防。截止目前,仍有不少地区的油厂提货紧张,饲料企业保持偏高安全库存。

5月国内油厂大豆到港量较大,市场普遍看空后市。据Mysteel农产品团队初步统计,5月份国内主要地区123家油厂大豆到港预估142船,共计约923万吨,6月进口大豆到港量预计1080万吨,7月进口大豆到港量预计860万吨。(注:由于远月买船及到港时间仍有变化可能,因此我们将在后期的到港数据中进行修正。)由此可以看出,5-6月份全国将近2000万吨的大豆到港量应使豆粕供应激增,同时导致现货价格承压运行。但就在市场看空氛围最浓的时候,迎来了海关检疫政策调整的消息,山东地区首当其冲,数家油厂需要停机等待大豆检验完成,其余地区如华东,广东,华北等也受到了不同程度的影响,加之原本就有部分油厂有停机检修的计划,一时间豆粕现货供应竟变得紧张起来。随着时间推移,受影响的地区范围扩大,全国豆粕现货乘势上涨,出乎大家的意料。原本5-6月份庞大的到港量的压力就这样缓缓被推移至后期,到5月底才“初现端倪”。

据Mysteel对国内主要油厂调查数据显示:2023年第20周,全国主要油厂大豆库存、豆粕库存上升。其中大豆库存为374.86万吨,较上周增加30.69万吨,增幅8.92%,同比去年减少90.24万吨,减幅19.4%;豆粕库存为20.72万吨,较上周增加0.9万吨,增幅4.54%,同比去年减少52.33万吨,减幅71.64%。4-5月份大豆到港量是呈现低位回升态势,周度到港量最低时仅110.5万吨,而后逐步上升,近期更是有2周达到200万吨以上水平。随着大豆到港量的逐渐恢复,油厂大豆库存也逐步上升,而豆粕库存则在下游提货积极性较高的情况下恢复偏慢,但上周也出现了触底回升迹象,部分地区的下游饲料企业表示,近几天的提货排队情况已经有所缓解。

综上所述:5-6月大豆到港量较大是客观存在的问题,虽然5月份受到政策影响,油厂开机率较低,现货供应紧张,基差再度拉起。但近期可以看出大豆到港量和油厂开机率,油厂豆粕库存等关键指标已出现回暖信号,现货压力“虽迟但到”,后续重点关注各地区油厂大豆到港,开停机和豆粕库存恢复情况。连粕方面,在现货基差仍然偏高,7-9月基差大幅回落的态势下,盘面将强于现货运行,中下游饲料企业逢低点价。

免责声明:1、凡注明为其它媒体来源的信息,均为转载自其他媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该稿件内容有任何疑问或质疑,请即与本网联系,本网将迅速给您回应并做处理。

3、我们努力做到报价信息参考价值最大化,对于报价同一地区可能存在一些浮动差异,建议实单实谈商榷交易为准。

一周阅读排行