第32周周评:本周猪价环比继续上涨 自繁自养扭亏转盈利

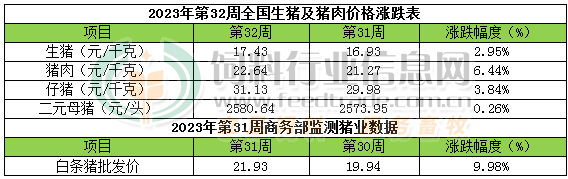

本周生猪价格为17.43元/千克,较上周上涨2.95%;猪肉价格为22.64元/千克,较上周上涨6.44%;仔猪价格31.13元/千克,较上周上涨3.84%;二元母猪价格为2580.64元/头,较上周上涨0.26%。

商务部监测数据显示,2023年8第1周商务部监测全国白条猪批发均价为21.93元/公斤,环比上涨9.98%。

生猪价格:生猪价格继续上涨

本周生猪价格环比继续上涨,吉林在8.37-8.67元/斤,较上周上涨0.24/斤,辽宁在8.42-8.72元/斤,较上周上涨0.22元/斤。北京在8.56-8.86元/斤,较上周上涨0.35元/斤。浙江在9.00-9.30元/斤,较上周上涨0.41元/斤。新疆在8.14-8.44元/斤,较上周上涨0.45元/斤。四川涨至8.32-8.62元/斤,河北涨至8.29-8.59元/斤,山东涨至8.14-8.44元/斤,河南涨至7.60-7.90元/斤,广东涨至8.95-9.25元/斤。

猪肉价格:商务部监测2023年8月第1周白条猪批发价格环比大幅上涨。多重利多因素叠加,市场看涨情绪高涨,生猪价格暴涨,白条价格随之持续快速跟涨。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨2.80%,较去年同期下跌28.50%,全国500个农村集贸市场仔猪均价为32.16元/千克。据本网统计本周三元仔猪价格为31.13元/千克,生猪价格大幅上涨,养殖端对后市预期改善,补栏积极性提高,仔猪价格继续上涨。

猪粮比价:本周猪粮比为6.10,较上周上涨0.14。玉米价格为2.86元/公斤,较上周稳中偏强,本周自繁自养盈利58.90元/头。本周稻谷拍卖高溢价成交,稻谷替代优势减弱,企业库存缺口逐步显现,采购玉米积极性转浓,看涨意愿升温。8月份北方地区灾害性降雨增加对部分产区玉米造成的负面影响尚未定数,同时高温干旱天气对后期玉米生长的影响也存在变数,玉米期货市场对天气因素的考量占比依旧偏高,大连玉米期货价格难有实质性下跌,小麦价格继续维持稳中缓涨也利多玉米,这是玉米价格上涨的理论基础;另一方面,8月份南方地区春玉米逐步进入集中上市期,同时芽麦和低品质麦以及性价优势偏高的标准品质小麦都对玉米存在明显的替代优势,而国储玉米继续拍卖入市,国储稻谷拍卖进入饲用市场也已经启动,具有巨大价格的进口低价玉米继续大量到港,美国中西部农作物种植带迎来有利降雨气温转凉利于土壤墒情CBOT玉米期价连续收跌,这是玉米价格下跌的理论基础。因此综合多方因素之后我们预判,在没有突发事件前提下,因大范围的降雨天气影响运输预判8月上半月前段部分地区价格的上涨将推动全国交易均价短时上涨,但降雨结束之后现货交易均价有望重归稳中温和下跌走势为主的几率将逐步提高。下旬跌幅收窄止跌企稳回涨几率提高,月内缺乏大涨大跌基础,产区玉米月度均价环比止涨转小幅下跌的几率偏高。关注北方玉米产区天气对土壤墒情的影响,关注台风和持续降雨对运输的影响。

行情汇总:本周猪价环比继续上涨。二育补栏现象仍存,部分养殖户挺价惜售情绪不减,但目前猪价较高,大部分地区自繁自养已经扭亏转盈利,市场出栏积极性整体较高,供应整体尚可,屠企采购顺畅。而需求端在猪肉价格大幅上涨后,接受度不高,消费较差,需求限制屠企宰量。供需博弈,周内猪价持续窄幅震荡,周度均价环比继续上涨。目前夏季猪肉消费淡季及消费总体萎靡的现状并没有改变,居民收入下降生活支出能力下降导致的猪肉消费低迷的现状也很难在短期内改变,庞大的猪肉库存也有待消化,因此受非客观因素导致的猪价快速上涨其持久性存疑,预判8月下半月-9月上半月期间猪价有再度回调风险。利润方面,由于猪价持续快速上涨,大部分地区商品猪育肥已经逐步越过成本线转盈利。同时结合消费现状且基于供需客观数据来看,本年度年内要实现猪价大幅明显快速上涨,难度极大。养殖利润方面,下半年8-12月总体扭亏盈利的几率将逐步提高,全国全年平均,亏损几率偏高。整个市场的症结在于,由于居民收入下降且不稳定,居民消费继续维持“冷场”局面不变,导致生猪及猪肉供应呈现出较长时间的相对过剩局面无法得到根本扭转。

猪价“倒塌式”下跌,市场咋又不缺猪了?

【导读】进入8月份,国内生猪市场呈现重心偏强的走势,生猪均价冲高17.57元/公斤,市场上涨逐步承压,短暂窄幅波动后,市场下行压力陡增,此前几日,猪价呈现弱稳的局面,生猪均价重心缓慢下移,养殖户不以为然,看涨情绪依然存在,但是,噩耗来袭,猪价呈现“倒塌式”下跌,市场咋又不缺猪了?今天我们就具体分析一下!

从市场反馈来看,8月12日,全国外三元生猪价格跌至17.11元/公斤,相比昨日下跌0.25元,猪价重心大幅下挫,市场呈现“倒塌式”下跌的走势,相比去年同期,猪价下跌幅度达到了20%!

从分区市场来看,8月12日,全国南北地区,在重点监测的28个地区,猪价呈现全面下跌的走势,屠企压价幅度明显扩大,主流产区下跌0.1~0.4元/公斤!其中,在北方市场,东北市场报价跌至16.7~16.9元,黑吉辽地区生猪均价跌破17元/公斤!而在华北市场,山西以及河北报价跌至16.95~17.2元/公斤!

在南方市场,西南地区,屠企报价跌至16.4~16.6元/公斤,华东地区,生猪报价徘徊在17.25~18元/公斤,浙江、上海以及福建地区,猪价跌破18元/公斤!而在华南市场,两广地区,屠企报价跌至17.4~18.1元/公斤!

由此分析,8月12日,猪价呈现大幅下跌的走势,市场摆脱僵持的态势,供需双向承压,猪价重心大幅下挫,市场仍有进一步走低的基础!此前,猪价超预期上涨,根源在于市场缺猪,散户猪场惜售挺价,集团化猪企控量出栏,叠加,二次育肥补栏积极性转浓,因此,猪价大幅上涨,南方多地猪价涨破18元/公斤,而此轮猪价下行,市场咋又不缺猪了呢?

据机构分析,由于近期猪价重心上移,国内生猪育肥盈利水平明显改善,目前,自繁自养头均盈利在114元,生猪育肥连续2周呈现盈利的水平,环比上周,盈利扩大107.7元/头,生猪育肥出栏压力减轻!从屠企汇总数据显示,目前,国内样本屠宰场开工率维持在26.58%,单日开工率回落0.6个百分点,而市场前三级白条肉价格降至21.2元/公斤,单日下降0.8元/公斤!

个人认为,从市场购销表现来看,在消费市场,餐饮行业反弹乏力,居民消费积极性不高,下游白条走货面临较大的压力,而屠宰场冷冻猪肉逢高走货,国内样本屠宰场冻品库容率降至24.85%,冻品走货增加,进一步对冲了生鲜市场的表现,屠宰场下游订单减少,开工率大幅回落,屠宰场猪源采购的积极性转弱!

从生猪市场反馈来看,目前,国内二次育肥谨慎的情绪转浓,猪价涨至阶段性高点,二育对于双节利好预期转差,谨慎的情绪转浓,屠宰场猪源采购的压力减弱!而在生猪出栏方面,由于国内生猪存栏维持高位,适重猪源供应水平宽松,受7月份规模猪企出栏缩量,本月集团化猪企出栏计划明显增加,8月初,规模猪企出栏节奏缓慢,进入中旬增量出栏现象凸显,而散户猪场跟风情绪较高,受猪价下行,市场压栏惜售情绪松动,认价现象明显增多,散户猪场出栏积极性高涨!

因此,受多重因素影响,生猪供应明显增加,而屠宰场减量收猪,市场“供强需弱”凸显,南北多地屠宰场停计划现象明显增多,市场看跌的情绪升温,猪价以偏弱运行为主!个人认为,8月中旬,猪价上涨缺乏实际利好,市场或将以震荡偏弱为主,而进入8月下旬,随着市场补货需求增加,屠宰场开工率或将短暂反弹,猪价仍有止跌上涨的预期,本月猪价走势以横盘震荡为主,价格大致横盘在16.8~17.5元/公斤上下!

生猪产能去化不彻底,猪价进一步上涨或将明显承压,1个坏消息!

进入8月份,受此前猪价大幅上涨,国内猪肉价格也逐步回升,据官方消息了解,8月9日,全国猪肉均价在22.6元/公斤左右,相比前一日下降0.6%,但是,相比7月低值18.78元/公斤,猪肉价格累计上涨幅度超20%!而在生猪市场,8月10日,猪价遇冷“3连降”,生猪均价17.45元/公斤,相比7月初13.66元/公斤,生猪价格上涨幅度仍有27.7%!

从生猪以及猪肉价格涨幅来看,明显生猪价格涨幅强于猪肉价格涨幅,从国内定点屠宰行业来看,国内前三级白条肉价格在22.5元/公斤左右,样本屠企开工率徘徊在27.32%左右,近期,国内屠企开工率偏低运行,南北地区,屠企减量收猪的情绪较高,根源在于肉价偏强运行,下游市场接货水平转差,白条猪外调不畅,屠宰场订单减少,因此,屠企开工率难以改善,猪价上行承压,尤其是,近期,国内样本屠企冻品库容率在25.16%左右,屠企冻品库容率较高,部分临期冻品逢高走货,进一步抑制了生鲜白条走货的表现!

因此,受消费需求低迷,猪价上涨承压,屠宰场面临采购生猪的难度不大,但是,由于双节在即,养殖端压栏情绪尚存,散户猪场中小标猪出栏积极性一般,而集团化猪企出栏节奏相对积极性,多空博弈下,市场观望僵持的态势凸显,猪价以波动偏弱调整为主!

如今,猪价“坐滑梯”,行情呈现弱势调整的走势,国内南北地区,猪价以大稳小动为主,其中,河南、河北、陕西以及新疆地区,屠企涨价幅度在0.05~0.1元/公斤,而在福建、江西、甘肃、川渝以及贵州地区,猪价下跌0.1~0.2元,南北大部地区,屠企报价偏稳为主,其中,黑吉辽地区,生猪出栏报价徘徊在17.3~17.5元/公斤左右,而在高价地区,川渝市场报价跌至17元/公斤左右,江浙市场报价17.75~18.2元/公斤,两广行情企稳17.8~18.4元/公斤!

由于生猪市场多空交织,8月中旬,市场利空、利好情绪交织,猪价或将维持弱稳的局面!但是,由于此轮猪价大幅上涨,二次育肥扮演了重要的角色,受养殖端集中压栏挺价,二次育肥补栏中低标猪增多,这人为加剧了阶段性猪源流通的难度,支撑了猪价上涨的表现,但是,由于国内生猪产能去化不彻底,猪价进一步上涨或将明显承压,市场存在1个坏消息!

据机构分析,中秋、国庆双节,消费市场迎来下半年最为重要的利好,消费需求回升,餐饮以及旅游行业旺盛,猪肉消费水平也将大幅提升,但是,由于口罩问题后,国内经济压力不减,居民饮食习惯变化,消费水平降低,消费需求提振或将不及预期!

而在市场猪肉供应方面,一方面,冷冻猪肉库存较高,双节冻货出库集中,冻品供应充足;另一方面,生猪产能集中兑现,适重标猪以及压栏大猪或将集中出栏,二次育肥大猪供应也将大幅增加,生猪出栏均重不断上调,猪肉供应水平大幅提升!因此,双节前,猪肉消费提振或将不及猪肉供应增速,猪价上涨或将承压,尤其是,双节后,消费惯性回落,供应相对充足,猪价或有大幅下挫的风险,因此,提醒养殖户及时把握出栏时机,切莫盲目压栏惜售!

下跌或仅是开端,养殖户的考验远超想象?

8月渐入佳期,在国内生猪市场,7月中下旬后,猪价涨势“一边倒”,行情重心大幅上调,生猪育肥从头均亏损300元,时隔7个月,如今,养殖户普遍进入盈利阶段!不过,最近几日,猪价上涨明显承压,市场有偏弱调整的幅度,由于屠企压价幅度偏窄,养殖户不以为然,然而,“泄了气”的猪价,下跌或仅是开端,养殖户的考验远超想象!具体分析一下!

从市场反馈来看,8月10日,国内生猪价格延续震荡连降的走势,生猪出栏报价在17.45元/公斤,环比昨日下跌0.02元,市场呈现横盘下挫的走势,国内南北地区,猪价涨跌互现,屠企变价幅度在0.05~0.2元/公斤左右,其中,生猪出栏均价与江西地区水平一致,国内南北地区,广东市场屠企报价高居18.5元/公斤,而在云南地区,猪价横盘低位价格处于16.8元/公斤左右!

据机构分析,目前,猪价呈现窄幅下挫的走势,行情呈现“3连跌”,虽然,猪价下跌幅度有限,但是,市场情绪却有明显的变化!

据了解,此番猪价高位偏弱,一方面,由于此前猪价超预期上涨,生猪、白条以及猪肉价格短期内大幅上扬,消费市场居民抵触涨价的情绪较高,消费跟进进一步转差,下游市场白条走货缓慢,屠宰场订单减少,开工率偏低运行,对于市场高价生猪接货积极性转差,压价的情绪转浓;

另一方面,由于生猪价格的走高,时隔7个月,生猪育肥“由亏入盈”,养殖端压栏情绪松动,部分地区,受猪场疫病风险较高,出栏相对积极,叠加,标肥价差倒挂,市场大猪高价出栏积极性转浓,养殖端出栏情绪多变,压栏以及认价出栏情绪交织,屠宰场猪源到厂水平相对充足,市场报价以窄幅震荡为主!

因此,受目前生猪市场多空博弈,猪价弱稳调整为主,不过,由于此前猪价上涨,根源在于市场情绪推涨明显,散户以及规模猪企出栏缩量,二次育肥现象积极,因此,市场出现“缺猪”的现象,支撑了猪价重心上移!

但是,由于情绪拉涨难以改变国内生猪供需的基本面,养殖户的考验远超想象!而生猪产能兑现后置,后期猪价上涨承压!

三四季度,国内消费市场逐步进入旺季,猪价有季节性上涨的规律,但是,7月份,猪价超预期上涨,这造成适重标猪压栏现象增多,二次育肥短暂育肥现象增加,势必会造成中秋、国庆双节前,生猪供应水平大幅提升,猪肉供应能力大幅改善,对于旺季猪价上涨的空间有一定的透支!

据机构分析,由于生猪产能维持高位,上半年,国内生猪产能去化缓慢,虽然,生猪亏损周期近7个月,但是,由于生猪亏损幅度偏窄,这也造成养殖户产能去化积极性较差,三四季度生猪供应水平相对宽松!

据官方数据显示,2季度末,国内母猪存栏4296万头,环比上月下降0.2%,1~6月份,母猪存栏去化幅度仅有94万头,下跌幅度在2.14%!而7月份,生猪价格大幅上涨,母猪存栏规模或将止步下降,因此,三四季度生猪供应水平仍较充足,而9月份生猪出栏规模受10个月前母猪存栏变化影响,去年11月末母猪存栏4388万头,因此,9月份,生猪供应水平进一步提升,叠加,压栏猪源以及二次育肥,国内冷冻猪肉集中投放市场,因此,双节猪价上涨的空间或将不及预期!国庆假期后,猪价或有报复性下跌的风险,生猪育肥盈利水平也将处于低位,部分养殖户仍面临一定亏损的压力!

一周阅读排行