【导语】压榨利润的向好与天气干扰下的供应收紧预期抵消了美豆优良率所带来的价格压力,共同带动美豆价格上涨。美豆价格的上涨继续拉高其副产品的估值价格,形成了短暂的循环驱动,带动了豆粕价格的走高。饲料成本的上涨叠加饲料需求量的高位,继续冲击畜牧行业的养殖利润,不利于养殖行业去产能进程的推进。

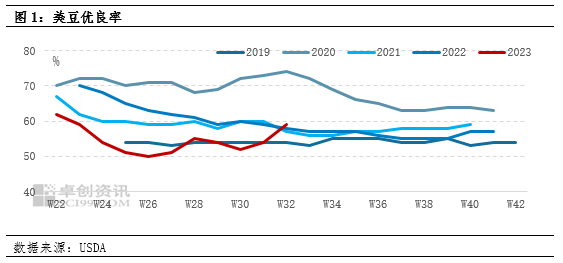

(1)美豆优良率好转难降大豆价格(2023.08.21)

据美国农业部农作物周度生长报告表示,美国大豆优良率为59%,市场预期为55%,此前一周为54%,去年同期为58%。目前美豆供应端和需求端对价格出现“反向”驱动,供需博弈加剧。首先从供应端来看,美豆单产从52蒲式耳/英亩下修至50.9蒲式耳/英亩,将过往一段时间内的供应收紧预期形成偏强的价格驱动事实,但从供应端预期来看,美豆优良率回升明显,天气好转导致未来供应压力减轻,供应收紧预期持续走弱,拖累价格上行。而短期来自压榨端豆油、豆粕需求端的正反馈也导致价格下跌缓慢,甚至在震荡区间内反复波动。后续来看,天气干扰下的供应波动仍是价格的主要驱动因素,目前天气存在继续干旱的基础,大豆优良率或有所回落,大豆价格形态也整体转化为“易涨难跌”(编者:孙继森)。

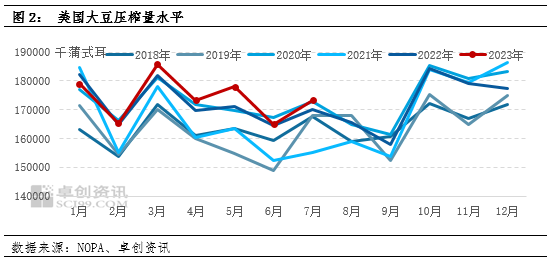

(2)美豆压榨仍处于近五年最高水平(2023.08.21)

美国油籽加工商协会(NOPA)公布7月大豆压榨量为1.733亿蒲式耳,市场预期为1.71337亿蒲式耳,6月份数据为1.65023亿蒲式耳,2022年7月数据为1.7022亿蒲式耳。美豆压榨水平相较于往年的持续强劲主要得益于当下较高的压榨利润驱动,根据美国农业部发布的压榨利润水平来看,7月的榨利水平达到近五年来最高值3.73美元/蒲式耳。而利润来源主要是原料市场价格的下行以及下游需求的支撑。美豆受天气持续改善影响,供应收紧预期有所缓和,叠加巴西大豆新季产量的释放,市场定价更倾向于南美供应节奏。同时美国生物柴油需求在能源政策补贴影响下保持强劲,尽管年度补贴水平上并没有太大增量,但从美国国内PPI服务业数据增长来看,豆油需求端也仍有较强韧性。后续随着巴西大豆上市逐步进入后期,成本定价重心或将再度回到美豆供应端(编者:曹慧)。

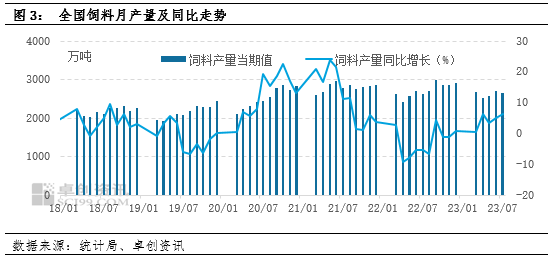

(3)7月饲料产量继续保持增长态势(2023.08.21)

根据国家统计局数据,7月份全国饲料产量2662.1万吨,同比增长6.2%; 1-7月份全国饲料产量17474.1万吨,同比增长3.4%。饲料产量增长水平符合现阶段国内畜禽养殖业整体产能释放规模。根据卓创资讯监测数据显示,7月生猪存栏及出栏量同比较上年度分别增长20.5%、37.8%,环比水平上存栏较6月略有下降,而出栏则仍有提升。从饲料需求结构来看,猪料占比在45%左右,除生猪存出栏规模基数影响外,养殖利润水平的变化对饲料需求的带动作用明显,进而影响饲料企业生产经营情况。7月下旬,随着生猪养殖盈利水平的逐步修复,猪料需求开始回升,饲料企业猪料销量情况得到改善,但生产端原料库存水平仍保持相对低位,饲料原料补库意愿并未得到明显改善。根据卓创资讯统计,目前饲料企业维持合理库存水平滚动补库,库存天数在30-45天水平,反映出当前饲料企业经营决策对需求端恢复预期仍相对谨慎。

一周阅读排行