第一章、2024年一季度鸡蛋市场行情分析

1.1、2024年一季度市场行情综述

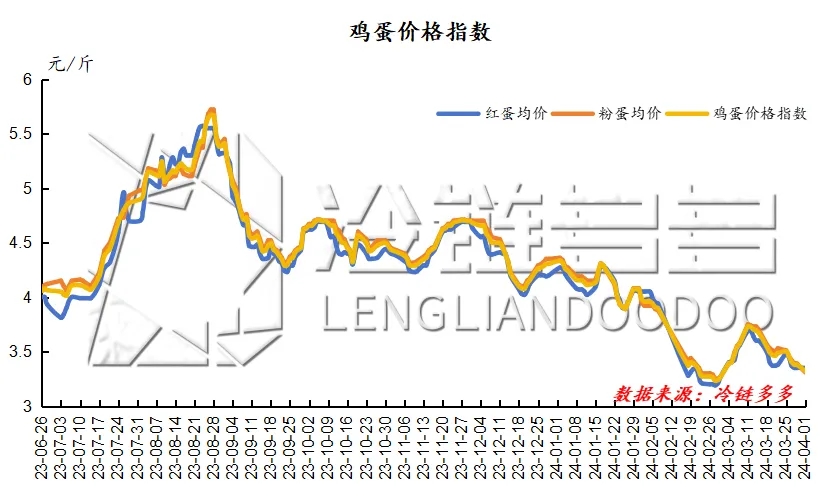

本季度鸡蛋市场价格主要呈跌-涨-跌的走势,当前属于传统消费淡季,需求不温不火,市场交易氛围一般。1、2月份蛋价整体呈持续下跌态势,鸡蛋市场受供应微增、需求低迷,库存压力增大等利空因素影响,产销区蛋价均保持下跌状态,下游经销商拿货谨慎,多以先消化库存为主,终端消费较为疲软。3月上旬受价格长期低位影响,经销商、食品企业等拿货量增加,市场盼涨情绪升温,拉动上旬重心快速上移,3月下旬因需求端持续低迷,蛋价承压再次陷入跌势。

1月主产区均价4.10元/斤,较上月下跌0.17元/斤,红蛋均价4.12元/斤,粉蛋均价4.16元/斤,价差0.04元/斤。本月蛋价整体呈持续下跌态势,鸡蛋市场受供应微增、需求低迷,库存压力较大等利空因素影响,产销区蛋价均保持下跌状态,随着蛋价不断探底,养殖端存惜售情绪,下游经销商拿货谨慎,多以先消化库存为主,终端消费相对疲软。到月尾,受春节即将到来的影响,蛋价触底反弹,市场对后市看涨情绪升温,部分贸易环节及终端存抄底心态,市场走货略有好转,价格小幅上扬。

2月主产区均价3.54元/斤,较上月下跌0.75元/斤,红蛋均价3.55元/斤,粉蛋均价3.57元/斤,价差0.02元/斤。本月蛋价整体呈持续下跌态势,鸡蛋市场供应端新开产蛋鸡数量仍高于淘汰鸡理论出栏量,需求端延续弱势表现,叠加受天气影响,道路运输受阻,货源流通不畅,市场库存压力增大,蛋价弱势下跌,下游经销商及贸易环节多以先消化库存为主,终端消费相对疲软。春节过后部分环节存零星补货需求,但当前属于传统消费淡季,蛋价或难有大幅度上涨空间,同时养殖单位存挺价惜售现象,整体市场库存压力犹存。

3月主产区均价3.48元/斤,较上月上涨0.14元/斤,红蛋均价3.41元/斤,粉蛋均价3.47元/斤,价差0.06元/斤。本月蛋价整体呈先涨后跌态势,当前产区库存压力有所增加,鸡蛋货源供应较为充足,月上旬受蛋价长期低位影响,贸易商及下游经销商拿货积极,拉动蛋价微幅上涨,同时终端对高价蛋接受程度有限,经销商避险情绪明显,市场走货逐渐放缓。月下旬终端消费仍显低迷,同时当前仍处于市场消费淡季,终端需求有限,下游消费者拿货积极性不高,各环节随采随销,市场交易氛围较弱。

1.2鸡蛋主产区分析

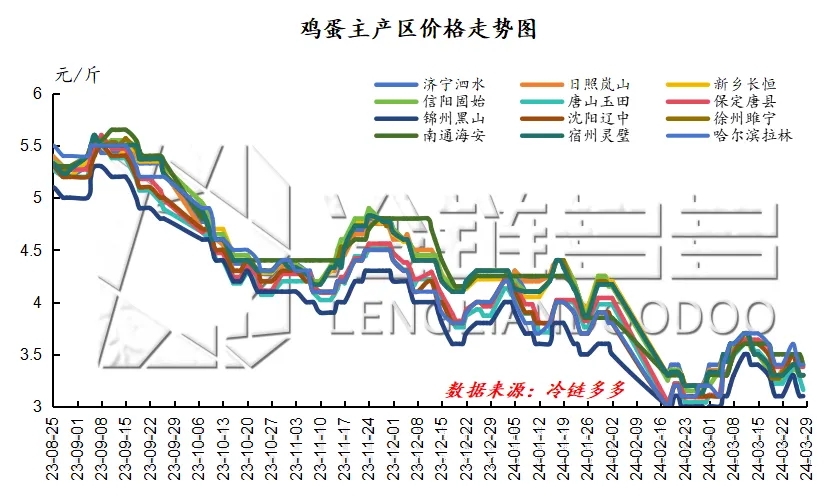

本季度鸡蛋主产区价格整体呈弱势走低态势,据冷链多多统计,1月份主产区蛋价较去年同比下跌14.23%,环比下跌0.99元/斤,跌幅19.45%,2月份主产区蛋价较去年同比下跌19.91%,环比下跌0.56元/斤,跌幅13.66%,3月份主产区蛋价较去年同比下跌26.74%,环比下跌0.06元/斤,跌幅1.69%。

1、2月主产区蛋价大幅走低,市场供强需弱,成交不温不火,产区库存压力有所增加,同时春节利好提振不明显,各环节观望情绪浓厚,采买谨慎,多以积极处理库存为主。3月上旬主产区蛋价微幅上行,供应压力稍有缓解,产区库存降至低位,下旬主产区蛋价偏弱运行,下游采买仍较为谨慎,市场情绪转弱,各环节交易氛围较为低迷。

1.3鸡蛋主销区分析

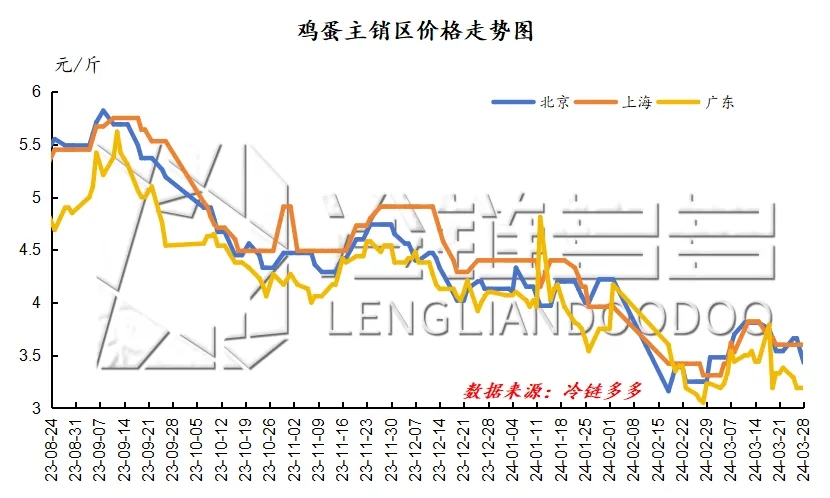

本季度鸡蛋主销区价格呈持续下跌态势,据冷链多多统计,1月份主销区蛋价较去年同比下跌15.20%,环比下跌0.26元/斤,跌幅5.92%,2月份主销区蛋价较去年同比下跌21.33%,环比下跌0.59元/斤,跌幅14.29%,3月份主销区蛋价较去年同比下跌27.48%,环比下跌0.03元/斤,跌幅0.85%。

1、2月主销区蛋价受产区蛋价低迷影响,贸易环节接货积极性不高,随着春节来临,电商平台以及商超采购积极性略有提升,但提振效果相对有限,春节期间市场人员流动偏少,交易清淡,蛋价弱势调整。3月主销区蛋价随产区蛋价震荡调整,幅度不大,下游消费者依旧拿货谨慎,各环节库存稍增,市场交易氛围清淡。

第二章、2024年一季度鸡蛋市场基本面分析

2.1、供应面分析

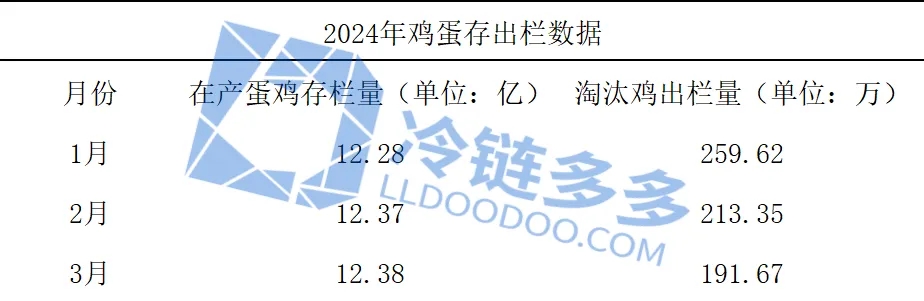

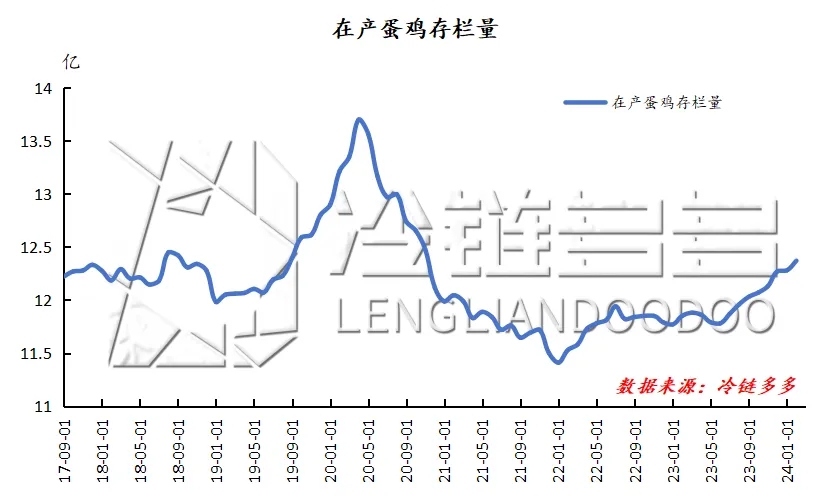

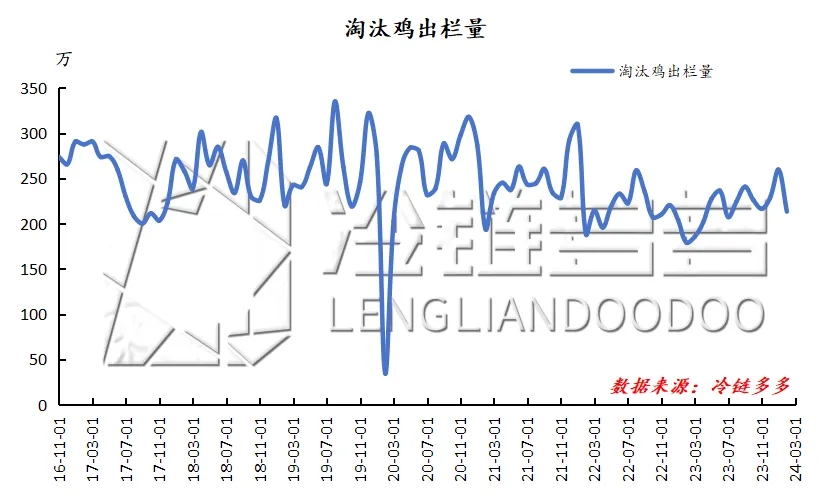

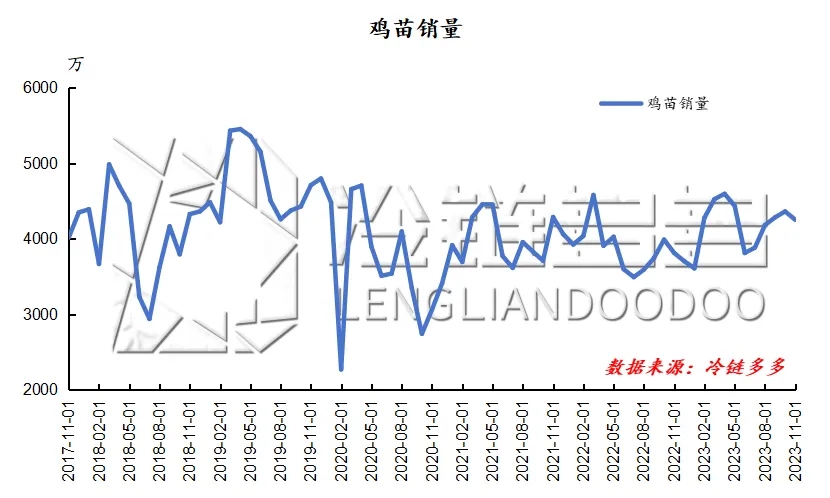

据冷链多多统计,截至2024年3月底全国在产蛋鸡存栏量约为12.38亿只,2024年一季度新开产蛋鸡多为2023年9月、10月、11月前后补栏鸡苗,去年9月蛋价和淘鸡价格相对偏高,同时天气逐渐转凉,养殖单位补栏积极性大幅提升,10月蛋价和饲料价格均下跌,养殖端避险心理转淡,补栏积极性变化不大,11月饲料成本继续下降,但部分养殖单位淘鸡后有补栏需求,同时9月、10月、11月鸡苗销量总量为12902万羽,从而推算出一季度新开产蛋鸡数量环比增加,在产蛋鸡存栏量整体延续增势。淘汰鸡方面受蛋价影响较大,1、2月份淘鸡市场弱势运行,养殖单位看空后市,淘汰情绪略有增加,春节前屠宰企业备货接近尾声,且下游产品消化缓慢,农贸市场开始零星备货,淘鸡出栏量持续增加。春节过后淘鸡市场多按需交易,部分屠宰场尚未开工,养殖单位淘汰积极性不高。3月份淘鸡市场依旧偏弱运行,市场以活禽消费为主,养殖户淘鸡意愿稍增,食品企业及农贸市场亦按需采购,价格随行就市。整体来看,一季度新开产蛋鸡数量依旧大于理论淘汰量,鸡蛋供应面充足。

2.2需求面分析

一季度需求端表现较为疲软,终端补货积极性不高,下游环节去库存为主,1、2月份各环节情绪较为悲观,市场走货持续偏淡,随着各地学校陆续放假,集中采购需求减弱,而市场内销支撑力度不明显。春节前余货偏多,春节后各环节清库为主,虽二批蛋商及商超、农贸市场等环节有补货需求,但整体补货量一般,同时受天气影响,部分高校延期开学,餐饮及旅游行业同样消费减弱,成交量有所下降,需求提振力度减小,各环节交投不温不火。进入3月份后,随着各地区价格弱势调整,部分贸易商存避险心理,下游经销商接货意愿转为谨慎,同时各环节库存有所增加,交易氛围较前期有所减弱。同时临近清明节,部分食品企业开启小幅备货,市场价格大幅回落风险不大,但终端消费需求仍有限,整体来看,2024年一季度鸡蛋市场需求面表现整体偏弱。

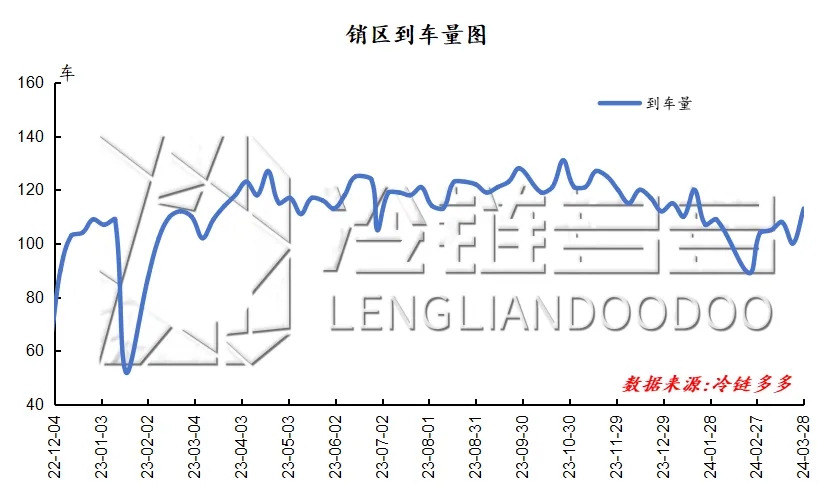

2.3销区到车量分析

据冷链多多统计,2024年一季度北京市场到车总量1145车,较去年同期到车量减少87车,减幅7.06%。2023年一季度北京市场到车量相对稳定,周到车量基本维持在110车左右,市场经销商多按需采购为主,整体到车量较为正常。2024年一季度北京市场走货一般,整体销区市场相对较弱,贸易环节接货积极性不高,周内到车量相对偏少,月到车总量变化不大,下游消化速度不高,贸易商大多积极清理库存为主。

第三章、2024年一季度期货市场分析

本季度鸡蛋期货主力合约2405受鸡蛋现货价格影响,呈震荡调整走势,截至2024年4月3日收于3210元/500千克,一季度最低收盘价3210元/500千克,最高收盘价3655元/500千克,价差445元/500千克。1月上旬现货价格呈震荡下行趋势,市场走货不温不火,库存压力逐渐增大,期货盘面呈现低位震荡走势。1月下旬鸡蛋现货价格持续低迷,市场交投不温不火,期货盘面受现货市场影响呈先涨后跌震荡走势,调整幅度不大。2月现货价格呈弱势下跌趋势,随着鸡蛋价格相对低迷,终端需求表现一般,多以消化现有库存为主,多地零星补货交易,期货盘面呈先跌后涨走势,调整幅度不大。3月内上旬现货价格呈微幅上涨趋势,市场走货有所好转,库存压力减小,期货盘面受现货市场影响呈现震荡上行的走势。月下旬随着鸡蛋价格弱势运行,终端需求表现一般,多以消化现有库存为主,期货盘面呈先跌后涨走势,调整幅度不大。

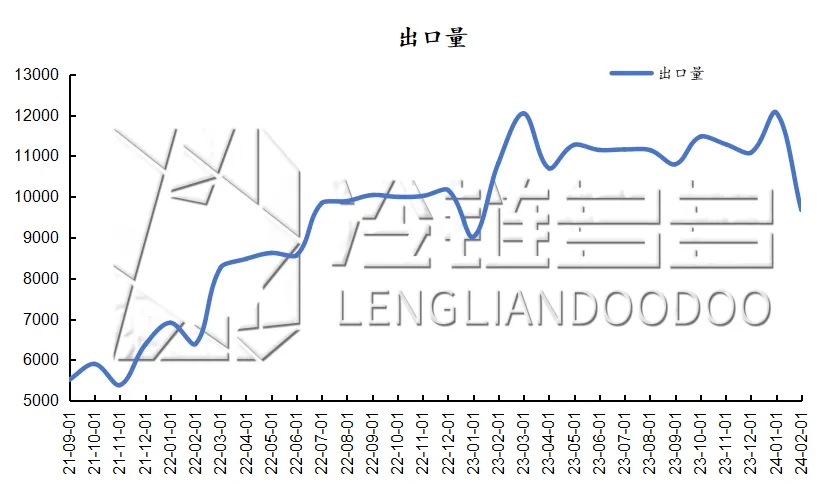

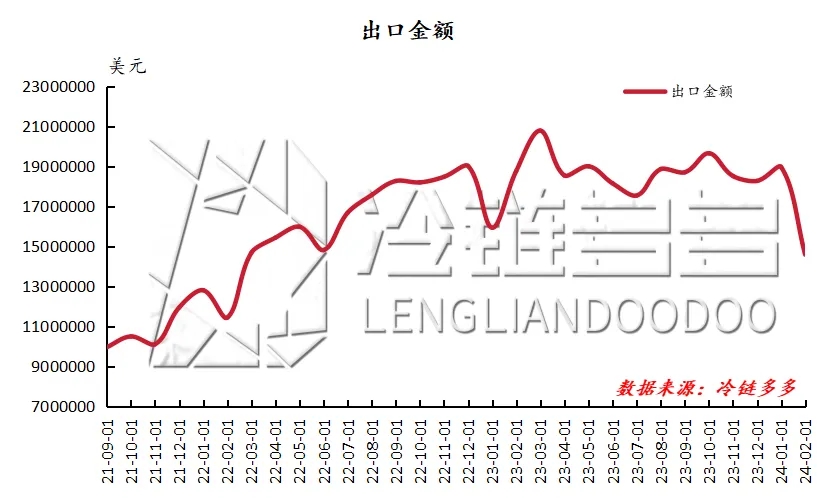

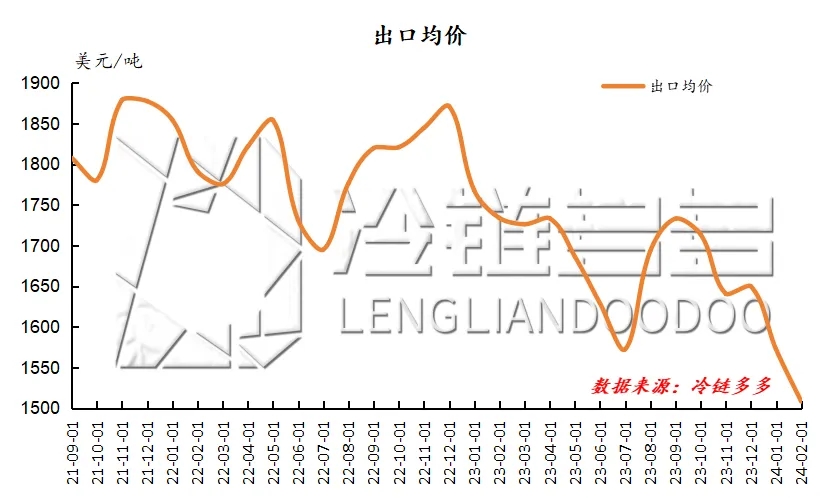

第四章、2024年一季度鸡蛋出口数据

根据海关数据显示,2024年1-2月累计出口21743.129吨,2024年1月我国鲜鸡蛋合计出口12065.785吨,出口金额18971223美元,出口均价1572.316美元/吨,出口量环比减少19.80%,同比减少10.62%,2024年累计出口数量较去年同期增加9.58%。2024年2月我国鲜鸡蛋合计出口9677.344吨,出口金额14594880美元,出口均价1508.049美元/吨,出口量环比减少19.80%,同比减少10.62%,2024年累计出口数量较去年同期增加9.58%。

第五章、后市预测

从供应面看,2024一季度整体在产蛋鸡存栏量处于微幅上升态势,淘鸡市场随蛋价变化,养殖户淘鸡意愿稍增,屠宰企业收购积极性一般,下游需求跟进有限,产区货源供应量依旧较为充足,同时2024年4月新开产蛋鸡为2023年12月前后补栏鸡苗,此时补栏有所停滞,4月份淘汰鸡出栏量或将继续处于低位,整体来看,鸡蛋供应量仍处较高位置,供应压力较为明显。从需求面看,2024一季度处于传统性行业淡季,终端需求较为乏力,下游经销商及贸易环节拿货谨慎,各大商超多以按需采购为主,多地走货速度较为缓慢,各大商超多以按需采购为主,市场交易氛围不温不火,随着后市消费淡季即将结束,天气升温,旅游餐饮行业迎来旺季,需求面或有向好预期。

一周阅读排行