北京时间4月3日,特朗普宣布对全球贸易伙伴征收“对等关税”,中方随后宣布相应关税反制措施,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税,贸易摩擦进一步升级。关税加征下,美国进口鸡肉产品中熟爪价格虽有上涨,短期内难以拉动国产鸡肉产品大涨,而大豆等饲料原料加征关税,从饲料环节拉动养殖成本上行,或为5月后鸡价上行存在一定支撑。

国内自美国鸡肉进口量逐年下滑占比不足10%,难以拉动国产鸡副价格

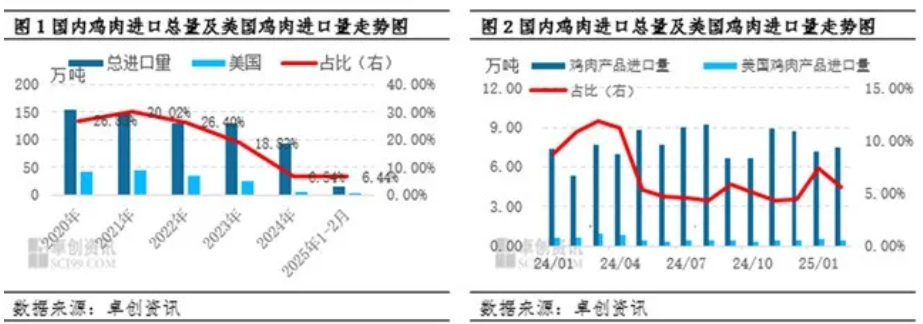

从图1可以,近五年以来中国白羽肉鸡产品进口量呈现出逐年下降的走势。2024年,进口量降至最低,仅为93.18万吨,较上一年度大幅减少,同比跌幅达到27.83%。而在2020年,进口量则处于高位,高达153.49万吨。自2022年起,市场形势发生了显著变化,主要原因是国内白羽肉鸡产品市场表现平淡,需求增长乏力,进口贸易商的盈利空间受到严重挤压,盈利状况不佳,这使得进口数量在2022—2024年期间同比均出现了不同程度的下降。2025年1-2月国内鸡肉进口总量为14.69万吨,其中自美国进口的鸡肉产品总量为0.95万吨,占总进口量比重仅在6.44%。

细分进口产品进口品类来看,国内鸡肉产品进口以冻鸡爪、冻鸡翼(不包括翼尖)、带骨的冻鸡块为主,2024年进口总量分别为44.93万吨、29.28万吨及9.43万吨,占总进口量比重分别为48.22%、31.43%、10.12%。而2024年自美国进口的鸡肉产品前三项分为冻鸡爪、冻鸡翼(不包括翼尖)、带骨的冻鸡块及其他冻鸡杂碎,进口量分别为4.50万吨、1.02万吨、0.54万吨,其中冻鸡翼(不包括翼尖)进口量极少,仅在0.04万吨。从主要进口产品的进口占比来看,冻鸡爪是自美国进口的主要单品,占美国出口到中国鸡肉产品比重高达73.87%,但受制于禽流感疫情的影响,2024年起美国进口的冻鸡爪占国内鸡爪进口总量10.01%,而2025年1-2月冻鸡爪占总进口鸡爪的份额继续下滑,仅占进口冻鸡爪的9.91%。自中方宣布对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税,周一美国熟爪报涨幅度500-1000元/吨不等,但考虑到目前国产鸡爪处于阶段性低位,行业产能及自身供应充足,而下游贸易及食品环节库存量偏大,进口熟爪价格走高对国产鸡爪产品起到拉动有限,国产鸡爪价格波动仍需关注国内市场自身供求及季节性变化带来的影响,预计在5月后或存在一定回升可能。

豆粕等饲料原料价格上涨,拉动饲料价格上行

中方宣布对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税,目前相对直观体现在下游鸡肉产品进口领域,而上游种鸡环节,自2024年12月初美国俄克拉荷马州及新西兰均出现高致病性禽流感,美国方面已主动停止供种,关税方面对此暂无直接体现,何时恢复供种仍需以海关总署的公告为准。从肉鸡行业养殖方面来看,对美加征34%关税后,饲料原料价格上涨,从养殖成本角度进一步影响肉鸡行业。从饲料成本占比来看,正常情况下豆粕、玉米分别在饲料原料占比是50%-60%、20%-30%附近。从饲料原料价格波动,其中豆粕波幅较为显著,沿海市场价格较节前上涨150元/吨,其中:东北价格在3280元/吨-3320元/吨,华北价格在3280元/吨-3300元/吨,山东价格在3230元/吨-3250元/吨,华东价格3150元/吨-3170元/吨,广东价格3080元/吨-3100元/吨。

根据卓创资讯统计数据来看,一季度肉鸡成品饲料均价3400元/吨,同比降幅6.59%。目前饲料价格受原料市场价格波动,处于相对低位水平,受饲料原料豆粕及玉米的上涨影响,近期饲料价格存在50-100元/吨上行空间,根据养殖补栏周期来看,或一定程度抬升肉鸡养殖成本,对5月后毛鸡价格上涨成本面存在确定性支撑,但从肉鸡价格而言,仍需重点关注国内市场供需变化及季节性淡旺季的影响,成本面虽有拉动,但提振作用相对有限。

自中方宣布对美国进口商品加征34%关税以来,白羽肉鸡行业呈现多维度连锁反应。尽管美国熟爪等进口鸡肉产品因关税上涨报价提升500-1000元/吨,但自美进口鸡爪占比仅6.44%,且国产鸡爪产能充足,进口价格波动难以形成显著传导效应。更值得关注的是上游成本端变化,饲料价格近期受原料上涨影响预计上行50-100元/吨。这种成本传导机制将通过养殖周期滞后影响5月后的毛鸡价格,形成底部支撑。综合来看,关税政策短期内对鸡肉终端价格拉动作用有限,但通过抬高养殖成本曲线,可能为5月后季节性行情提供确定性支撑。

一周阅读排行