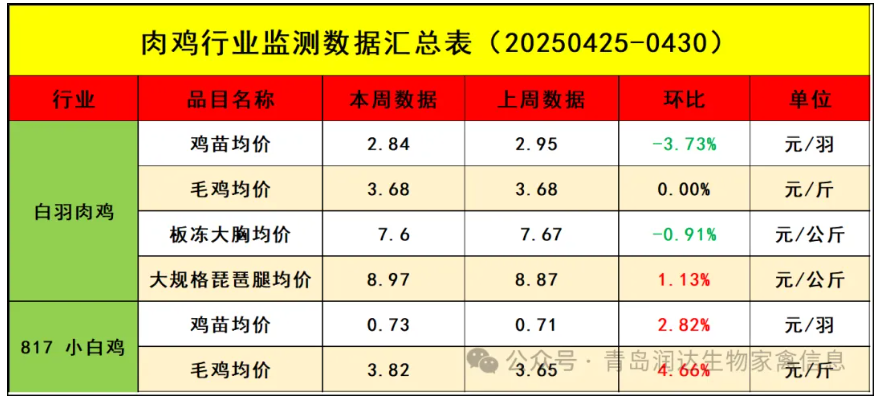

本周白羽肉鸡鸡苗周度均价2.84元/羽,与上周均价相比,下跌0.11元/羽,跌幅3.73%。

周内国内白羽肉鸡苗价格呈缓慢下滑趋势。周内孵化场出苗量略有增加,同时养殖端多预计毛鸡价格下滑,有推迟补栏操作,鸡苗落排量增多,孵化场排苗压力较大,扛价意向不强,使得鸡苗价格窄幅下跌。

本周全国主产区白羽肉鸡周度均价3.68元/斤,与上周均价持平。

本周产品市场需求一般,临近五一假期,企业库存压力有增加趋势,屠宰利润不佳,收购积极性不足,供应方面社会鸡出栏量低,企业收购难度仍存,供需博弈激烈,鸡价保持稳定。

本周白羽肉鸡产品综合售价有涨有跌,其中板冻大胸周度均价7.60元/公斤,与上周均价相比,下跌0.07元/公斤,跌幅0.91%;大规格琵琶腿周度均价8.97元/公斤,与上周均价相比,上涨0.10元/公斤,涨幅1.13%。

大规格肉鸡分割品产量有限,厂家库存尚且不高,产品供给端支撑大琵琶腿价格微涨。毛鸡价格持稳,产品经销商补货积极性平淡,产品市场整体交投节奏不快,供需博弈下本周产品综合售价整体微降。

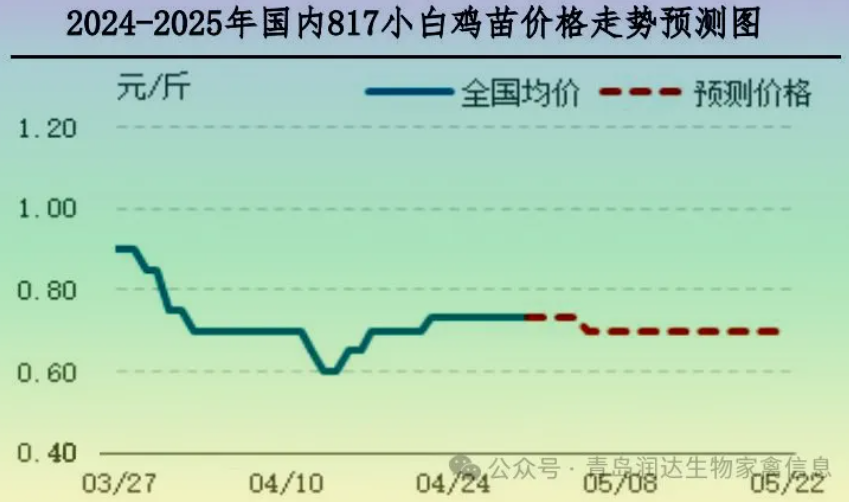

本周国内817鸡苗周度均价0.73元/羽,与上周均价相比,上涨0.02元/羽,涨幅2.82%。

本周鸡苗市场运行平稳,均价走强。本周市场鸡苗供应量继续减少,当前养殖端补栏积极性不高,周内供需节奏表现稳定,苗价运行平稳,均价上涨。

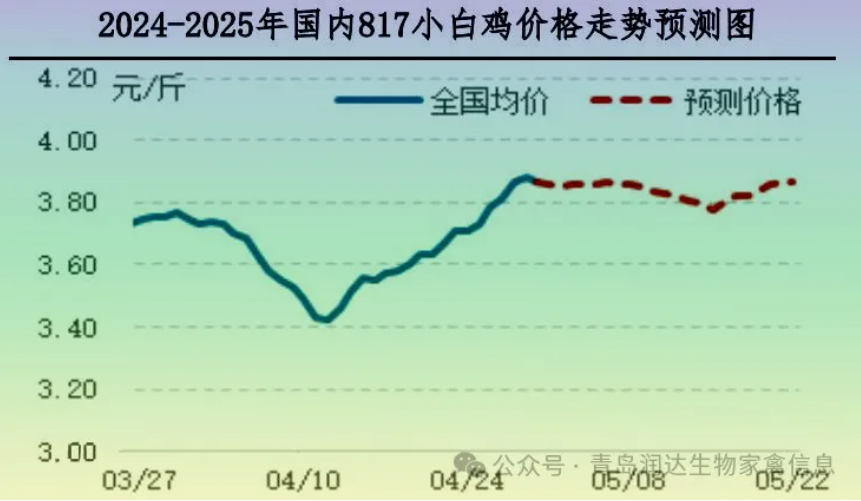

本周3.0斤以上817小白鸡周度均价3.82元/斤,与上周均价相比,上涨0.17元/斤,涨幅4.66%。

本周毛鸡市场偏强运行,上半周市场大规格毛鸡出栏量不大,企业采购热情平稳,毛鸡价格走强;下半周临近假期,部分企业收购量有所减少,鸡价涨势有所放缓。整体来看周内市场偏强运行,均价上涨。

肉鸡市场下周行情预测

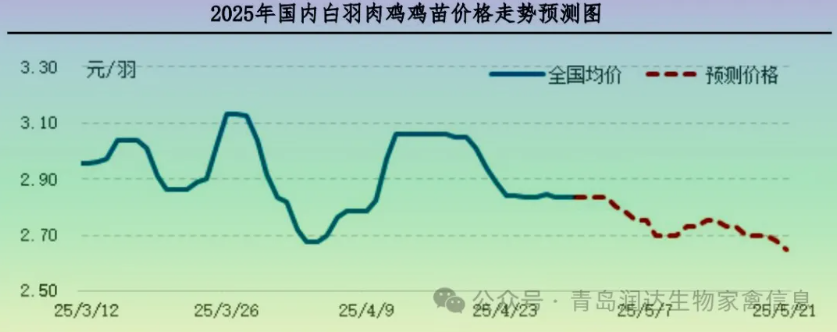

白羽肉鸡鸡苗:预计未来一周全国白羽肉鸡鸡苗价格或呈先稳后降趋势,据相关机构调研,下周鸡苗供应量或继续增加,养殖端对6月份毛鸡行情多看空,整体补栏积极性一般,议价情绪或再度增强,孵化场排苗压力仍存,鸡苗价格或窄幅下滑;中旬毛鸡价格有下滑可能,对鸡苗市场需求有较强的利空影响,养殖端补栏谨慎,加之鸡苗出栏量或持续增多,孵化场排苗难度较大,鸡苗价格或缓慢下滑。

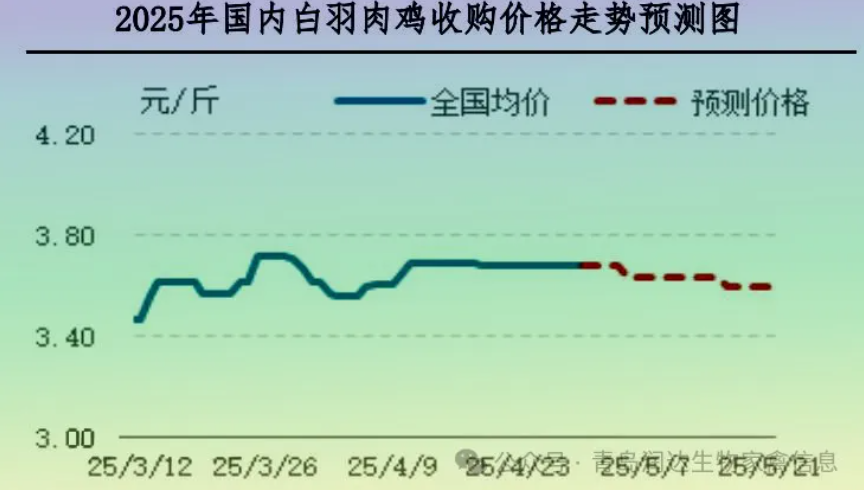

白羽肉鸡及分割产品:预计未来一周全国肉鸡价格呈稳中微降趋势,从前期出苗及养殖环节补栏量来看,未来肉鸡出栏量或持续递增,但总量不多,其中受五一假期影响,养殖环节前期补栏有意避开假期,预计假期出栏不多,中下旬鸡源供应量或增加。

需求方面,节前产品市场走货仍旧平淡,企业库存有攀高趋势,叠加屠宰环节亏损持续,需求面存在利空作用,考虑到假期鸡源有限,预计鸡价或暂稳,节后企业恢复开工,毛鸡出栏稍增,产品市场延续弱势的情况下,预计鸡价或下滑。

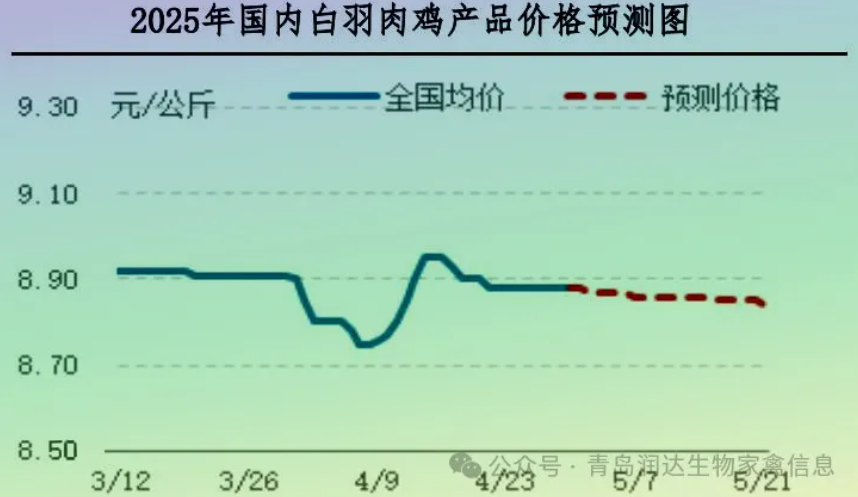

未来一周经历五一节假日,经销商补货积极性转淡,产品市场成交速度放缓,产品价格微降;5月中旬产品产量及库存提升,经销商及食品加工企业补货积极性不佳,产品市场交投节奏放缓,产品价格微幅下滑。

817鸡苗:根据相关机构监测数据显示,近期鸡苗供应仍存小幅减量可能,但养殖端针对6月上旬出栏毛鸡补栏热情一般,需求利空影响下近期鸡苗价格或走低,预计下周鸡苗均价下探。

5月中旬及下旬鸡苗供应量或趋稳,养殖端补栏积极性难有明显提升,届时苗价或低位持稳运行。

817小白鸡:近期企业收购量有所下降,市场毛鸡供应量不大,短期市场交投或以稳定为主,预计下周毛鸡均价上涨。假期后,市场需求降低,鸡价或随之走低;中下旬市场需求伴随温度升高或有提升,需求带动下届时毛鸡交投活跃度或提升,鸡价小幅走强。(密切关注替代品价格以及气温变化)

本周全国43%蛋白豆粕周度均价3599元/吨,与上周均价相比,下跌111元/吨,跌幅2.99%。

本周工厂开机逐步恢复,尽管提货仍旧紧张,但情绪转向宽松,且排队时长较上周有所缩短,因此价格下行。预计下周豆粕现货均价下跌。

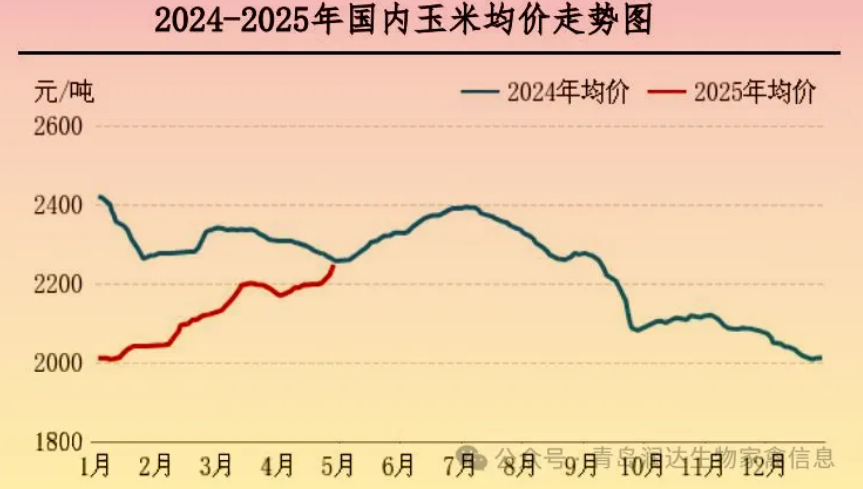

本周全国玉米周度均价2233.69元/吨,与上周均价相比,上涨32.79元/吨,涨幅1.49%。

本周全国玉米价格上涨明显。

东北地区玉米价格主流涨40-60元/吨,目前贸易商库存略低以及轮换粮拍卖成交价格略高于市场价格,对市场有利多拉动,市场价格上涨。

华北地区玉米价格上涨40-60元/吨,下游企业到货量持续低位,提价收购,另外贸易商玉米收购无量,库存不断下降,对后市信心较足,挺价心态较强。

西北地区价格上涨20-60元/吨,主要受华北及东北市场价格上涨影响。

南方销区价格跟随产区维持上涨趋势,部分饲料企业询价及采购略增,对产区价格有支撑。

供应收紧,成本和心态支撑较强,下周玉米价格或继续上涨。

一周阅读排行