【导语】2025年上半年国内鸭产品价格超预期低迷,行业各环节处于深度亏损状态,且持续时间较长,倒逼上游种鸭环节去产,考虑到鸭肉产品产量的预期减少,叠加产品价格跌至近年来低位,下游客户提前拿货建仓意向明显增加,7月以来鸭产品触底回升,月内分割产品及白条产品强势上涨,最高累计涨幅突破40%。展望8月需求存在回升空间,叠加产品市场供应或存继续减少可能,预计产品市场或整体呈稳中偏强运行趋势。

7月鸭产品价格强势触底反弹

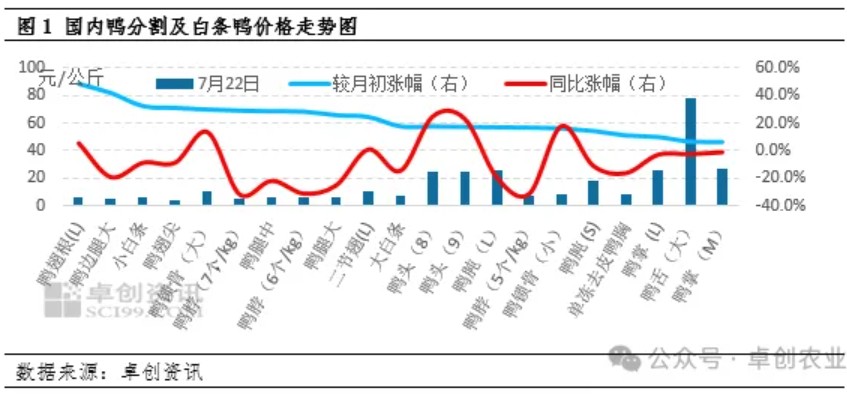

7月以来鸭产品走出“深V”行情,月初仍在谷底徘徊的分割品与白条,于中旬突然启动,十余天内完成近年少见的快速拉升。根据卓创资讯统计主副产品价格波动情况来看,截至7月22日,涨幅前六名单品依次为鸭翅根(L)5.8元/公斤、鸭边腿(L)5.4元/公斤、小白条5.7元/公斤、鸭翅尖4.2元/公斤、鸭锁骨10.8元/公斤、鸭脖(7个/kg)5.3元/公斤,较月初分别上涨48.7%、42.1%、32.6%、31.3%、30.1%、29.3%。尽管短线爆发力强,但除鸭锁骨、鸭头外,其余价格仍较去年同期低10%—20%,修复空间仍在。

具体来看拉动本轮产品价格强势反弹的关键,并非来自供应端实际缩量,从产能传递及去产的时间来看,祖代、父母代种鸭的集中淘汰要到8月起才会在商品代毛鸭出栏端显效,当前可屠宰毛鸭数量相对充足。真正点燃行情的是“情绪+库存”共振:其一,产品价格自2024年下半年起已连跌数月,多数规格跌破现金成本,渠道库存降至近年来低位,补库一触即发;其二,食品厂、批发商担忧后续减量,提前锁价建仓,带动成交量放大,是带动产品价格上涨的关键所在;其三,屠宰端在成本与深度亏损双重压力下,顺势抬价减亏,议价能力短期增强。

出苗减少叠加投放减量,8月鸭产品供应量或继续减少

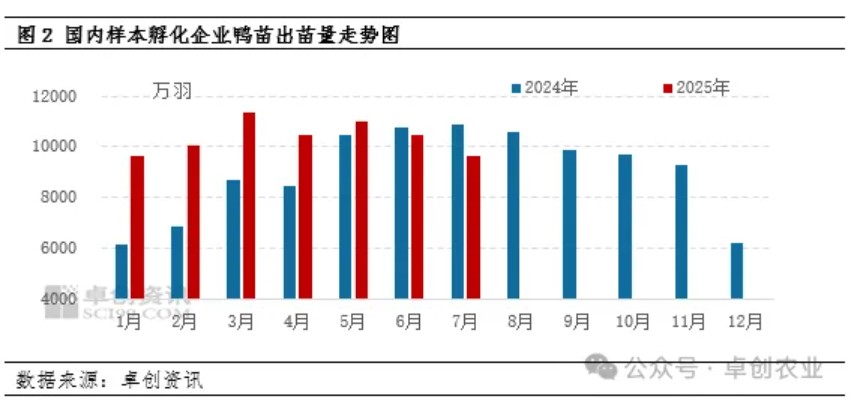

下游客户对未来产量下滑的强烈预期进而提前集中建仓、锁价拿货。根据卓创资讯对全国主要孵化企业的持续监测,6月中下旬以来鸭苗价格持续低位徘徊,种禽企业陷入深度亏损,被迫加大父母代种鸭淘汰力度,且淘汰节奏逐周加快,导致在产父母代种鸭存栏量显著下降。样本企业出苗量自6月第一周起出现明显回落,至7月中旬单周降幅达到峰值。结合7月下旬最新出苗及上孵数据综合评估,卓创资讯预计7月样本企业总出苗量约为9650万羽,环比减少7.89%,同比跌幅11.05%。

基于企业出苗量持续减少,再叠加前期部分冷藏企业主动减量投放合同鸭的操作,预计8月毛鸭出栏量将同步受到明显影响而呈现下滑态势。此外,进入三伏天后,高温高湿天气进一步抬升养殖难度,死淘率或有上升,毛鸭出栏体重亦可能下降,双重因素叠加,或导致8月毛鸭实际出栏量进一步缩减。综合来看,卓创资讯预计8月鸭肉产品产量环比降幅有望超过10%。若对应出苗及补栏时间节点推算,8月下旬企业屠宰量下滑幅度或将更为突出,届时供应端收紧效应将进一步显现,并对产品价格形成持续支撑。

企业库存部分转移至社会库存,8月鸭产品价格涨幅空间或收窄

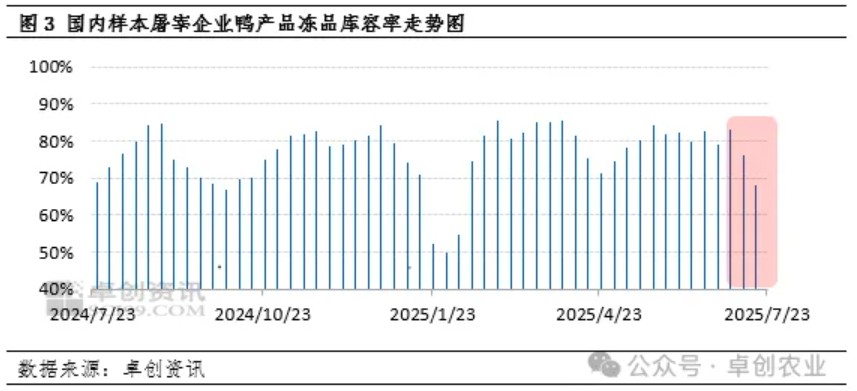

从需求端观察,7月以来鸭产品出货节奏显著提速,肉鸭企业冻品库容率已由月初的83.22%快速回落至53.78%,单月累计去化29.44个百分点,速度远超往年同期。然而,进入7月下旬后,分割品及副产品的涨势明显放缓,各流通环节虽备货积极,但实际消化速度却未能同步跟进。多地反馈终端零售价上涨乏力,与冷藏厂出厂价形成倒挂,短期市场仍需时间消化涨幅并重新建立价格接受度。

展望8月,供给端收缩将进入兑现期,父母代种鸭集中淘汰的减量效应将在8月中下旬集中体现,叠加进口鸭副产品到港量季节性下滑,整体供应环比预计继续收紧。需求端虽处于传统高温淡季,但学校食堂开学备货、团膳集中采购以及中秋食品厂提前锁货,有望带来阶段性增量;此外,持续亏损下的屠宰端挺价意愿依旧强烈,成本端亦对价格形成支撑。综合来看,8月鸭副及大白条等产品价格大方向仍有望延续上行,但在终端承接能力尚未完全恢复的背景下,涨势或将明显放缓,高位震荡、分品种轮动的特征将更为突出,短线需警惕终端倒挂加剧所触发的回调风险

一周阅读排行