摘要

在蛋鸡大产能背景制约下,今年中秋节旺季表现显著弱于往年。当前鸡蛋现货旺季高点已现,盘面在交易完旺季上涨逻辑后,迅速转向节后下跌预期,盘面逻辑再度回归至产能过剩的逻辑主线。

一

现实端:旺季涨幅有限

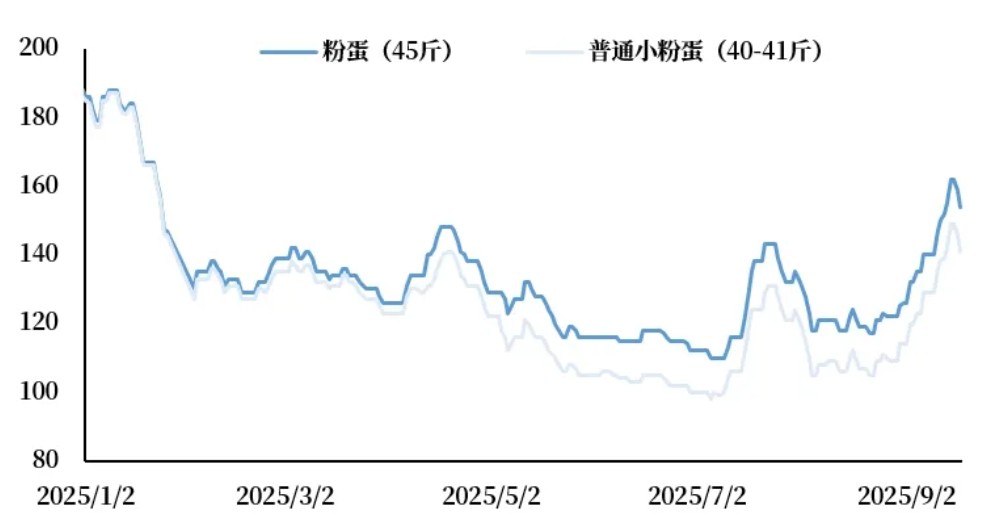

今年国庆中秋双节的时点较晚,叠加蛋鸡大产能背景制约,中秋节旺季表现显著弱于往年,呈现时点晚、持续时间短、价格中枢低的特征。7月末至8月初,终端需求持续低迷,蛋价长时间处于低位。直至8月末,随着开学季的到来,现货价格开始有小幅反弹趋势,后续叠加中秋国庆备货,进一步推涨现货价格,馆陶报价在一周内上涨幅度高达22元/箱,涨幅接近16%,超出市场预期。但此轮上涨持续时间不足半月,随着中秋备货接近尾声,蛋价涨势明显放缓,部分区域开始转跌。从价格高度看,本轮上涨主产区最高价达3.65元/斤,虽较8月末涨幅达18.5%,但较去年旺季最高点低30%,且为近五年来的旺季最低水平,进一步印证了当前产能压力之大。

图1 河北馆陶日度报价(元/箱)

卓创资讯,中粮期货研究院整理

二

预期端:产能去化进度不足

在全年高存栏的背景下,市场对于旺季的预期始终较悲观,8月份盘面经历了持续挤升水行情,趋势性下跌非常流畅。一方面是近月对旺季升水的修正,另一方面远月合约在增产预期下进一步下调估值,行业情绪一度悲观到了极致,鸡蛋指数创下期货上市以来的新低。

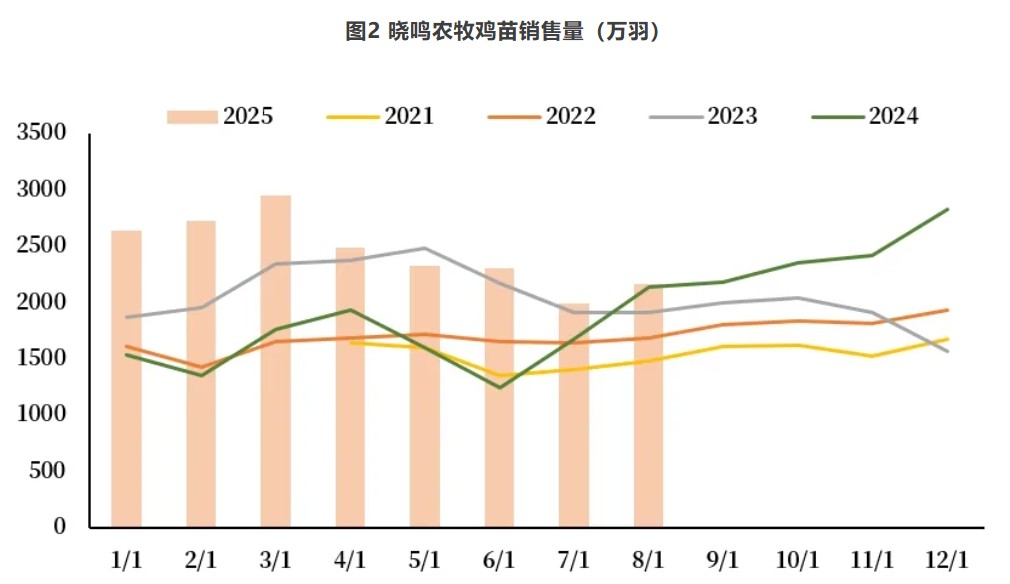

基本面数据来看,当前产能去化进度未达预期。从淘鸡数据来看,近期淘鸡略有加速,咨询机构给出的数据略有差异,卓创资讯数据显示,淘鸡出栏量在8月末整体呈下降趋势,这与现货反弹节奏基本吻合;而钢联数据则显示,自8月以来淘鸡出栏量连续增长,淘鸡加速的迹象较为明显。而从淘鸡日龄来看,两家机构的淘鸡日龄基本一致,淘鸡日龄从530天将至500天以内,尚未达到超淘的程度。从补栏数据来看,三季度虽因蛋价低迷,养殖端补栏积极性受到一定打击,补苗量月间呈现下滑趋势,但同比仍处于偏高水平,从晓鸣农牧公布的销售数据也可以印证这一趋势。

图2 晓鸣农牧鸡苗销售量(万羽)

卓创资讯,中粮期货研究院整理

三

预期偏差:周期拐点未现,节后分歧仍存

当前鸡蛋现货旺季高点已现,盘面在交易完旺季上涨逻辑后,迅速转向节后下跌预期,盘面逻辑再度回归至产能过剩的逻辑主线,但后市行情仍存在一定预期偏差。一方面是节后现货定价分歧,通常节日备货结束后,现货价格进入震荡下跌通道,节后跌幅进一步扩大,但今年经销商备货始终较为谨慎,若节日期间实际需求超预期,节后补库可能支撑现货价格不跌反涨,进而引发盘面大幅波动。另一方面是淘鸡节奏的分歧,当前旺季不旺的现实验证了前期老鸡并未超淘的观点,但中秋前后是淘鸡出栏的高峰期,后续淘鸡力度能否超预期,将直接影响市场情绪,成为行情的重要扰动因素。

综合来看,节日需求与淘鸡力度的不确定性,导致节前盘面缺乏方向性驱动;节后若现货因补库或超淘出现反弹,或对盘面空头逻辑形成冲击,节后需警惕短时上涨风险,但产能过剩背景下难以形成趋势性行情,中长线仍存在布空的机会。

一周阅读排行