2025年1-10月国内鸡肉出口量同比增近60%,强劲增长态势得益于国内产能释放、供应充足的基础支撑,以及海外优质禽肉需求提升的市场机遇。作为出口核心品类,外贸大胸出口格局呈现核心市场稳固、新兴区域爆发增长、产品价值跃升的特征。东南亚、中亚及中东地区成为关键增长引擎,完善全球出口布局。展望后市,随着海外新兴市场渠道深化与产品竞争力提升,国内鸡胸肉出口有望延续高景气度,进一步拓展全球市场份额。

1-10月国内鸡肉产品出口同比增60%,胸肉占比超74%

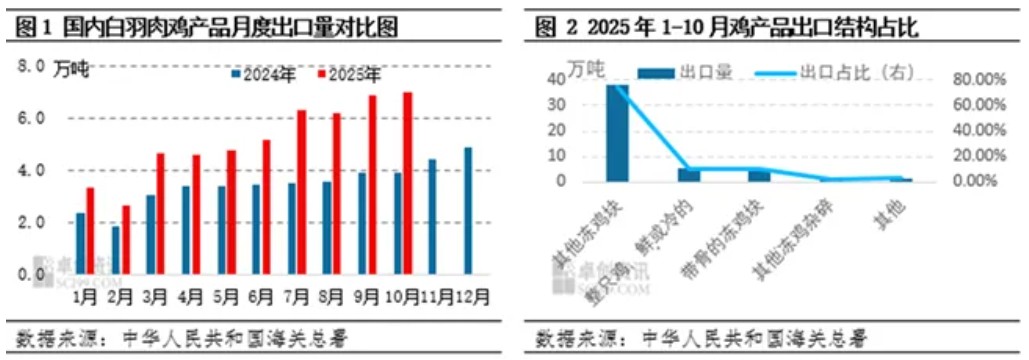

2025年1-10月,中国白羽肉鸡产品出口延续强劲增长态势。据统计(图1),不含鸡肉调理制品的出口总量达51.33万吨,同比涨59.07%,且呈现逐月递增的良好势头。从出口结构来看(图2),外贸大胸(对应“其他冻鸡块”)、整只鸡、鲜或冷的及带骨的冻鸡块为核心品类,出口量分别为38.06万吨、5.32万吨、5.14万吨,占比依次达74.15%、10.37%、10.00%,其中外贸大胸占比超七成,稳居出口单品首位。

鸡肉产品出口持续走热,核心得益于供需两端的双重支撑:一方面,国内白羽肉鸡产业规模化、标准化发展成效显著,产能充足且成本优势突出,推动出口结构向高附加值的鸡胸肉产品聚焦,实现优质化、高效化转型;另一方面,海外市场需求旺盛,俄罗斯、中国香港地区等传统核心市场需求稳固,而东南亚与中亚地区伴随经济发展带来肉类消费升级,对鸡胸肉的需求持续攀升,成为拉动出口增长的新兴动力,共同助力我国白羽肉鸡产品出口量的提升。

出口格局新变化,鸡胸肉在东南亚中亚及中东开辟增量空间

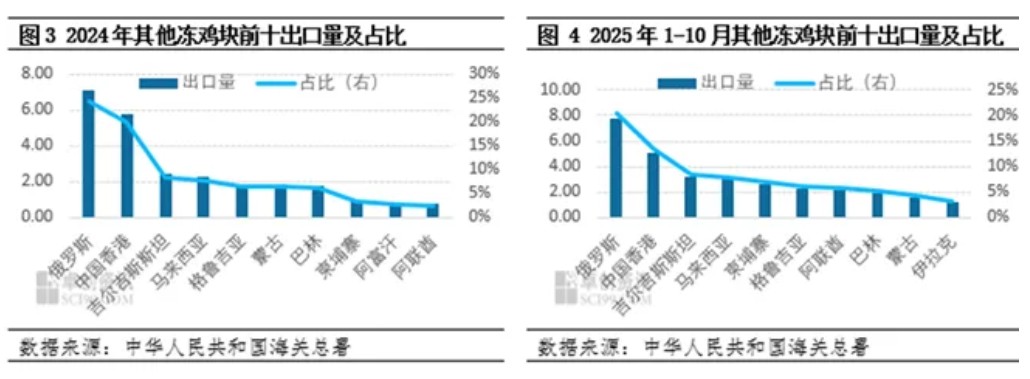

结合图3及图4出口数据来看,我国鸡胸肉出口市场正经历显著的结构重塑与增长逻辑升级:传统核心市场虽仍保持基本盘,但占比与动能逐步向新兴区域倾斜。具体来看,俄罗斯、中国香港作为长期稳居前二的出口目的地,其中俄罗斯从2024年的7.07万吨胸肉进口量增至2025年1-10月的7.79万吨,中国香港则从前期5.81万吨下调5.08万吨,二者的国内鸡胸肉出口的市场占比均出现明显回落(分别从24.22%、19.90%降至20.46%、13.56%),反映出传统市场需求增长进入平稳期。与此同时,新兴市场的崛起成为结构调整的核心亮点:吉尔吉斯斯坦不仅出口量从2.41万吨跃升至3.23万吨,占比也自8.26%提升至8.50%,位列出口前三;柬埔寨、阿联酋等东南亚及中东市场同步实现出口量及占比双升,伊拉克更成为新进入的主力市场,出口量达1.21万吨、占比3.18%,位列胸肉出口国家榜单的第十。除此之外,卡塔尔、土库曼斯塔、乌兹别克斯坦、莫桑比克、哈萨克斯坦对其胸肉出口量虽不在前十梯队,但却是2025年6月下起新增或出口显著增量的国家,这一变化清晰体现出我国鸡胸肉出口正从“集中依赖少数核心市场”转向“传统市场稳基盘、新兴市场拓增量”的多元格局,东南亚、中东、中亚等区域的需求爆发,既完善了出口地理版图,也为后续出口增长注入了更可持续的动能。

供需双向发力,鸡胸肉出口量有望再攀新高

综合前文分析可知,当前国内供应端的稳固支撑与海外需求端的持续扩容,共同推动我国鸡胸肉出口迈入增长快车道。展望未来,供应层面,国内白羽肉鸡产业规模化、标准化发展水平持续提升,预计2028年前后商品肉鸡出栏量有望突破百亿大关;主产区依托先进加工与物流技术,可实现高效稳定供应,叠加海关通关便利化政策及专项补贴支持,进一步降低出口成本、提升流通效率。而外贸大胸出口具备价优利厚的显著优势,国内企业布局该产品出口业务,既能有效提升盈利水平,又能推动自身产品结构升级。需求端,在全球健康饮食趋势引领下,鸡胸肉作为高蛋白、低脂肪的优质食材,已成为即食食品、餐饮连锁行业的核心原料;东南亚、中东、中亚等新兴市场伴随消费升级需求激增,传统核心市场需求保持稳固,形成双重增长动力。供需两端的深度契合与协同发力,将持续释放我国鸡胸肉出口潜力,推动2026年鸡肉出口量或再攀新高,根据近5年以来出口产品年均复合增长率28.36%计算,预估2026年鸡肉产品总出口量或突破80万吨,胸肉出口量或有望突破60万吨大关。

一周阅读排行