一、行情概述

自11月中旬开始中美两国达成贸易协议后,美国大豆再次获准出口中国市场,支撑大豆起价上涨至17个月高点。因美国大豆性价比不及南美大豆导致中国的私企及外企几乎未采购任何美国大豆引发市场对大豆出口销量的担忧,叠加巴西大豆播种接近尾声,部分早播的大豆收割工作开展,丰产预期较强,美国大豆期货价格连续下滑。即使出现不利于巴西及阿根廷大豆生长的天气后美盘大豆价格在12月下旬出现反弹亦难改其颓势。据相关数据统计,截止12月31日收盘,CBOT大豆主力合约开盘1140美分/蒲式耳,最低1047美分/蒲式耳,最高达1142.25美分/蒲式耳,收盘1047.25美分/蒲式耳下降90美分/蒲式耳,跌幅达7.91%。

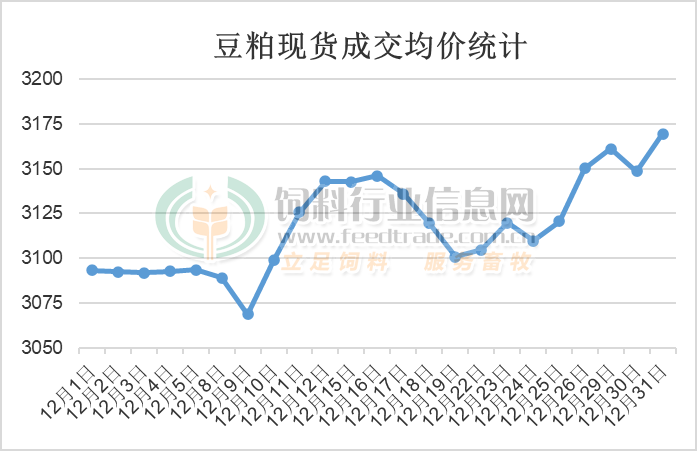

图1:油厂豆粕现货成交均价统计(单位:元/吨)

受进口大豆成本跟随美盘大豆下跌影响,在豆油跟随进口大豆下跌后,油粕跷跷板效应下油厂对豆粕的挺价意愿较强,叠加国内畜禽养殖对豆粕的需求旺季逐渐来临,豆粕价格仍出现偏强运行走势,但市场豆粕供应宽松限制其上涨幅度。据饲料行业网豆粕分析师统计,豆粕价格在12月处于震荡略偏强走势,高低价差101元/吨,最终12月主要油厂43%蛋白豆粕成交均价3118.2元/吨,较11月均价继续上涨31.7元/吨,上涨幅度为1.03%。具体分析如下:

二、市场分析

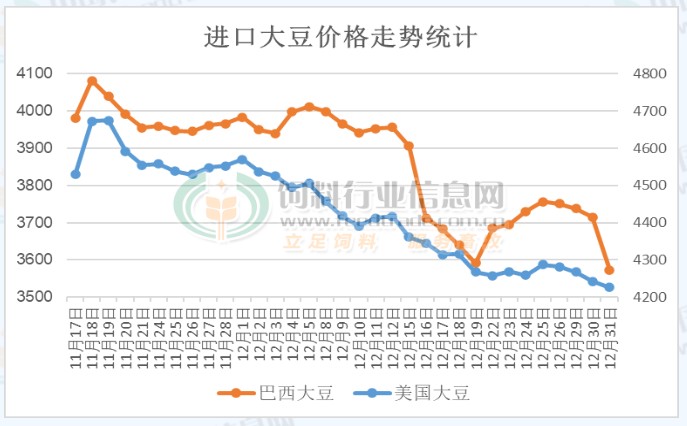

1、进口大豆价格持续下行

受美盘大豆维持下行走势影响,即使陆续有中国买家采购美国大豆订单,但随着南美新作大豆开始上市,美国大豆出口窗口继续缩窄,竞争优势继续减弱,市场担忧美国对中国出口销量受限的情况下进口大豆成本持续下行,进口美国大豆从4570元/吨跌至4230元/吨的价位,而进口巴西大豆从4000元/吨跌至3570元/吨,在下旬虽然受到不利天气影响引发市场担忧令价格反弹,但最终丰产预期继续令大豆价格维持下行趋势。

图2:进口大豆价格走势统计(单位:元/吨)

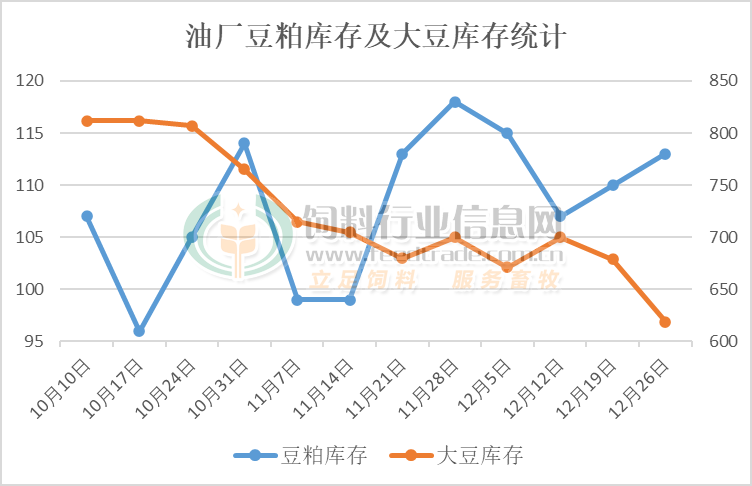

2、豆粕供应仍处于宽松格局

虽说近期进口大豆到港数量较前期逐渐下降,即使国家粮库陆续拍卖陈作进口大豆,在较高的开机压榨水平下,油厂大豆库存继续处于下降的趋势,产生的豆粕数量较大。随着下游饲料养殖企业为需求旺季备货后豆粕库存有所下降,但继续拿货谨慎,豆粕库存出现止降转升的趋势。截止12月26日当周,全国主要油厂进口大豆库存619万吨,同比下降36万吨,豆粕库存113万吨,同比增加43万吨,较过去三年同期均值增加40万吨,继续处于供应宽松格局。

图3:油厂豆粕大豆库存统计(单位:万吨)

三、后市展望

随着一年中最冷的时候来临,也到了一年中畜禽养殖对豆粕需求量最大的时候,特别是目前国内生猪及家禽存栏处于偏高的水平,对豆粕的需求较为旺盛,饲料养殖企业的备货需求数量将逐渐增加,继续增强油厂对豆粕的挺价意愿,预计后期豆粕价格将维持震荡略偏强的走势。不过巴西大豆收割工作陆续展开,加之油厂豆粕库存处于偏高的水平,供应宽松且生猪及蛋鸡养殖亏损将打击养殖积极性,豆粕价格最终上涨幅度将受限。

一周阅读排行