导语:

进入8月份以来,连豆粕和豆粕走势出现了一定的背离,豆油表现偏强,油粕比止跌回升,,1月合约从8月3日的2.41上升到了2.45,似乎市场期待已久的油脂市场终于要走强了,油粕比是否将脱离持续8个多月的颓势而回升,是需要关注的一个重要问题,而且从1、5、9月合约的油粕比看,9月和1月合约的油粕比值的确是处于偏低的位置,单纯的从比价走势看,油粕比回升的概率要高。下面本文就油粕比进行探讨。

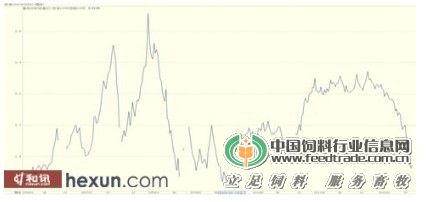

图1:9月合约油粕比走势图

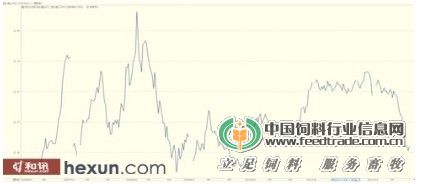

图2:1月合约油粕比走势图

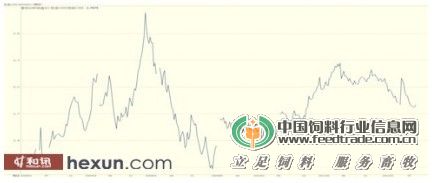

图3:5月合约油粕比走势图

从历史看,1月合约的油粕比波动区间为2.2-3.8,2.2出现了两次,一次是2006年6月份,一次是2008年10月份,而高点出现的时间是2008年3月份。9月合约的油粕比波动区间为2.12-3.8,2.12出现的时间是2006年2月份。5月合约的油粕比波动区间为2.08-3.8,也就是说从历史角度看,油粕比最低可以到2.08附近的位置,而目前1月合约的油粕比为2.45,5月合约为2.8,9月合约为2.31,9月合约已经接近了2.08的比值,但仍有一定空间,重要的是2.08的历史低点是否会在未来的一个年度内被刷新。

从目前的供需角度看,由于南北半球的减产,导致未来的一年全球大豆是非常的紧张的,可以说是历史上供需对比最为紧张的一年,至少在南美大豆上市前是这样的,但是就是在这种情况下,油粕比仍然没有创出新低,或者还没有到历史低位附近徘徊,尤其是历史上出现了罕见的南北半球同时减产的局面下,油粕比没有创新低有些不符合豆粕和豆油的品种特点,按照常规来说,豆粕对大豆减产的反应应该是更敏感。从豆油和豆粕的贡献率看,豆粕目前(8月7日)的贡献率在63.8,%,8月3日为64.5%,和历史高位66.5仍有一定差距,从大豆的供应现状看,豆油贡献率后期极有可能向历史极值靠拢。对油粕比有利。

图4:豆粕和豆油贡献率

从豆粕的角度看,6月份来价格已经上升了26%,自本年以来上升了40%,而豆油6月份来价格已经上升了11%,自本年以来上升了15%,严重低于豆粕。除了南美减产和美国大豆减产预期外,消费市场的表现也是非常重要的因素,就国内市场来说今年年初国内市场就表现出旺盛的局面,第一季度同比豆粕消费量增长了15%,也就是说今年国内总体的消费基数就高于往年,应该是近几年中相对较高的年份,虽然自4月份以来消费市场已经表现出低迷的势头,但是目前总体存栏水平依然处于较高的位置,畜产品的存栏调整仍然不充分,根据我们的推测,畜产品存栏调整充分后要在明年的夏季。另外,从美国国内市场看,国内豆粕消费依然保持在旺盛的状态,目前仍没有大规模调整的迹象,由于近期饲料成本的大幅攀升,中美两国庞大的畜禽存栏后期会随着养殖效益的减弱而调整,但是这个过程会比较慢。

另外,需要关注的是,由于美国燃料乙醇补贴的大幅下降,导致乙醇加工企业对目前的高昂的玉米价格难以获得收益,部分地区的生产商已经关闭了工厂以应对玉米价格的大幅攀升,这样导致乙醇加工对玉米的消费量减少,但同时减少了DDGS的产出量。更为重要的是,根据燃料乙醇计划,目前对玉米的消费已经基本到了尽头,后期不会再有大量新增的DDGS来用于饲料,这样增强了对蛋白原料的依赖性,也就是新增的饲料蛋白来源只能依靠豆粕来供应,如果燃料乙醇计划到了尽头,这还是一个长期需要关注的问题,如果回顾燃料乙醇计划实施以来的美国国内豆粕消费,可以看到美国豆粕消费增长不大,但是畜产品产量却是持续增长,可能会DDGS对豆粕的替代有关。

从豆油的角度看,目前国内有大量的油脂库存,据了解国储的油脂库存在500万吨左右,占据了全球中国总供应量的20%左右,这个量对市场的调控能力还是很强的,而且政府对油脂的涨价要比豆粕敏感,从前期媒体报道的约谈相关企业来看,政府的控制姿态并没有松懈,这会对油脂带来一定的压力,另外,从全球油脂的供应结构看,棕榈油供应充足,对整个油脂带来了压力。相对于豆粕来说,油脂供应还是充足的。

从原油的角度看,由于豆油被赋予了生物能源的属性,原油价格走势对生物能源影响较大,从目前的状态看,由于全球经济的低迷,而且月初的美联储会议上并没有推出QE3,全球经济复苏的历程依然缓慢,对原油价格的支撑力度不大,原油对豆油的提振作用也会降低。

从持仓看,由于对供应的持续忧虑,导致今年基金持仓兴趣高于历年水平,对于豆粕和大豆来说尤其明显,缺乏做空的力量,豆油则相反,而从近两周的数据看,这一情况发生了改变,豆粕和大豆的基金持仓指数在下降,而豆油的基金持仓指数在上升,基金的这种调整仓位的行为导致豆粕弱而豆油强,导致油粕比出现上升。

综上,虽然进入8月份以来,油粕比出现了上升,但因今年大豆减产严重,而且豆粕的可替代性减弱,而油脂不仅供应充足,且国家调控能力极强的情况下,认为油粕比的上升属于阶段性的,这个反弹维持2-3周的可能性大,之后将继续下滑。

一周阅读排行